轉移定價

出自 MBA智库百科(https://wiki.mbalib.com/)

轉移定價(transfer pricing)

目錄 |

轉移定價一般指大企業集團尤其是跨國公司,利用不同企業不同地區稅率以及免稅條件的差異,將利潤轉移到稅率低或可以免稅的分公司,實現整個集團的稅收最小化。具體的說,該企業集團傾向於在稅率高的地方定價偏低,而在稅率較低的地方定價偏高。

跨國公司內部,在母公司與子公司、子公司與子公司之間銷代產品,提供商務、轉讓技術和資金借貸等活動所確定的企業集團內部價格。這種價格不由交易雙方按市場供求關係變化和獨立競爭原則確定,而是根據跨國公司或集團公司的戰略目標和整體利益最大化的原則由總公司上層決策者人為確定的。

由於跨國公司內部企業之間的關係不同於一般的獨立企業之間的關係,其內部價格也不是在公平的市場競爭中形成的,我們稱之為轉移定價。

轉移定價的方法有兩種:一是按“成本加價”基礎確定;一是購銷雙方按“談判價格”來確定。前者價格同內部成本有著密切的關係;後者則是廣泛的戰略性限制占統治地位。在國際交易中究竟決定使用何種定價,關鍵因素在於買方能否從外部得到該產品。如果外部市場不存在,則流行“成本加價”公式。談判價格或高於市場價格,或低於市場價格,在最高供應價和最低購買價之間徘徊。實際使用的轉移定價制度,必須與具體子公司的預算或利潤目標相聯繫,從而保持管理的動力。如果轉移定價方法影響了一家特定分公司的利潤,那麼,必須把利潤以外的其它標準作為其經營目標。實行以成本加價的方法定價十分複雜,一般採用內部成本或外部市場價格作為基礎。前一種情況下,如果生產從上一個階段轉移到下一個階段時,轉移的單位是一個成本中心,則按成本為基礎確定轉移價格;如果單位是利潤中心,則成本加一定百分比的毛利作為定價基礎;從事同一類產品生產的單位間橫向轉移,通常採用成本加管理費作為定價基礎。在後一種情況下,一般採用從國際市場取得實際市場價格作為定價基礎。同樣,談判價格的確定也十分複雜。例如,技術轉讓價格的確定有很大的隨意性,但最終取決於討價還價的能力。

國際企業內部的轉移定價從形式上不僅包括有形資產的轉移,還包括無形資產的轉移;從支付方式上不僅包括貿易性支付,還包括非貿易性支付。下麵介紹一些國際企業常用的轉移定價方式:

①貨物價格。在國際企業的轉移定價中,貨物價格的使用占了很大比重。所謂貨物,包括了生產過程中的原材料、零部件、中間產品、製成品和機器設備等。企業通過使貨物價格高於或低於正常交易原則下的市場價格,實現利潤的轉移、資金的流動。

②勞務費用。在國際企業體系中,各子公司之間可以通過提供服務,收取高額或低額服務費用來實現轉移定價。如通過收取勞務費用,由子公司替母公司分攤管理成本。勞務費用有技術性勞務費和管理性的勞務費。

③ 專利和專有知識。對技術特許權使用的支付,可以用單純的形式或隱藏在其它價格中,由於專利和專有知識具有獨此一家的特點,其有價格不可比性,所以國際企業可以在這方面大作文章,達到各種目的。其它專利化的專有知識和技術、商業秘密、商業信譽等,也具有這樣的性質。這也是國際企業經常使用的轉移定價方式。

④貸款。在母公司對子公司進行投資的過程中,貸款較之參股具有更大的靈活性。因為子公司用股息形式償還母公司的投資,在納稅時不能作為費用扣除,但支付的利息則可以作為費用扣除,而且母公司還可以根據整個公司情況制定利息率的大小。比如,為了增加子公司產品的競爭能力,可以不收或少收利息,使子公司減少產品的費用;相反,為了造成子公司虧損的局面,達到在東道國少交稅的目的,則按較高的利率收取利息。當然母公司對子公司的放款不是無限制的,它要受到各國規定的公司債務產權比的制約。

⑤租賃。租賃是一項相對較新的經濟活動形式,近年來,獲得了迅速的發展。由於某些企業的工業、商業或科學設備在一定時期內可能出現閑置,而另外一些企業又急需這些設備,就使得租賃可以臨時性的非正式方式滿足雙方的要求。隨著租賃活動的發展,某些長期需要工業、商業或科學設備的企業發現利用租賃而不是購買這些設備具有財務上的好處,因為這樣免去了籌資的負擔,且風險小。

租賃可以作為轉移定價的一種方式,在國際企業內部將一個公司的資產堂堂皇皇地轉移給另一個公司,從而達到減輕稅負的目的。比如,位於高所得稅國的子公司A借入資金購買一項資產,並以最低的價格租賃給低稅國或無稅國的另一個子公司B,該子公司B再將此資產以儘可能高的價格租給另一個子公司 C,從而達到整個企業減少納稅的目的。另外,也可以將設備租賃給一個位於難得獲得貸款的東道國的子公司。

我國外商投資企業轉移定價的動機

1、利用轉移定價,逃避我國稅收管轄,最大限度的獲取利潤。跨國公司在國際激烈的競爭環境中,為了獲取最大限度的利潤,滿足其專業分工和協作的要求,通常從世界市場的大範圍出發,規劃其生產和銷售,使之更有效地組織經濟要素的投入,往往利用轉移定價這種手段。

2、利用轉移定價,實現跨國公司內部管理的需要。我國境內的外商投資企業,其領導層機構大都設在境外,為了實現跨國公司內部經營管理的需要,不惜犧牲中方合資者的利益。

3、利用轉移定價,規避各類風險。跨國投資時時刻刻都面臨著各類政治或經濟風險,如戰爭、政局動蕩、政府徵用、沒收、外匯管制、通貨膨脹、銀根緊縮等。

1、轉移定價的手段

1)通過關聯企業之間的購銷業務轉移定價。

2)通過關聯企業之間的勞務提供轉移定價。外資企業與境外的關聯企業之間發生的勞務服務業務多種多樣,轉移定價很容易實現。

3)通過關聯企業之間的資金往來轉移定價。主要是通過外資企業與境外關聯企業之間的資金融通業務。

4)通過關聯企業設備的提供轉移定價。

2、轉移定價的方法

1)按“成本加價”基礎確定。這種方法的價格同內部成本有著密切的關係,在國際交易中究竟決定使用何種定價,關鍵因素在於買方能否從外部得到該產品。

如果外部市場不存在,則流行“成本加價”公式。談判價格或高於市場價格,或低於市場價格,在最高供應價和最低購買價之間徘徊。實際使用的轉移定價制度,必須與具體子公司的預算或利潤目標相聯繫,從而保持管理的動力。如果轉移定價方法影響了一家特定分公司的利潤,那麼,必須把利潤以外的其它標準作為其經營目標。實行以成本加價的方法定價十分複雜,一般採用內部成本或外部市場價格作為基礎。這種情況下,如果生產從上一個階段轉移到下一個階段時,轉移的單位是一個成本中心,則按成本為基礎確定轉移價格;如果單位是利潤中心,則成本加一定百分比的毛利作為定價基礎;從事同一類產品生產的單位間橫向轉移,通常採用成本加管理費作為定價基礎。

2)購銷雙方按“談判價格”來確定。這是廣泛的戰略性限制占統治地位。在這種情況下,一般採用從國際市場取得實際市場價格作為定價基礎。

從管理學的角度看,轉移定價是跨國公司手中的一個重要的經營管理工具,離開了轉移定價,跨國公司的發展乃至生存就會受到極大的限制。轉移定價在公司管理中的功能和作用可以從以下幾個方面來說明。

(1)轉移定價是跨國公司內部資源配置的“指示器”。解釋跨國公司發展的一個重要觀點是所謂的內部化理論。該理論認為,跨國公司通過內部交易,可以用內部市場替代外部市場,這種替代既可以降低外部市場的不確定性、減少交易成本、維持公司的壟斷優勢,同時也能夠提高資源在公司集團內部的配置效率。而要做到這一點,必須要有一個能替代外部市場定價機制的內部轉移定價,這種轉移定價就像一個“指示器”,可以反映跨國公司內部資源配置的狀況。

(2)轉移定價是跨國公司組織形式向分權化發展的重要保障。跨國公司組織形式的分權化是指跨國公司集團內部的各關聯方(企業或分支機構)在集團內部均為相對獨立的責任中心(成本中心、利潤中心和投資中心),具有自己獨立的利益。為了保證這種分權化的實施,跨國公司必須能夠考核各關聯方的業績,而轉移定價可以提供對各責任中心經營業績進行評價的機制。通過轉移定價,各關聯方企業可以確定和反映自己在經營活動中的努力情況和工作業績,母公司則可以根據各關聯方的經營業績對其進行適當的獎勵和激勵。總之,跨國公司在分權化管理的同時可以利用轉移定價協調各關聯方的利益,避免內部利益衝突。

(3)轉移定價是跨國公司實現其全球發展戰略、謀求利潤最大化的便利工具。轉移定價與市場定價的最大不同在於,它可以不受市場供求的影響,跨國公司母公司通過人為操縱轉移定價可以達到多種管理目標。這種管理目標既有占領市場、規避貨幣風險等非稅收方面的目標,也有減輕公司集團全球總稅負的稅務目標。

(4)轉移定價是跨國公司實現知識產品內部化的重要手段。跨國公司一般都擁有技術和管理經驗等知識產品,這種知識產品是其在市場上保持競爭優勢的有力武器。為了防止技術外溢和降低交易成本,跨國公司往往通過直接投資的方式將知識產品在公司內部進行交易,知識產品內部化是戰後跨國公司迅速發展的重要動因。而知識產品的內部交易也要求有一套靈活的、不同於外部市場的定價方式。

雖然外資企業在我國的轉移定價並不完全是為了減輕我國的納稅義務,更不是為了減輕其全球的納稅義務,而是為了謀求一定的經營管理策略和利益,但轉移定價給我國經濟帶來的問題卻不容忽視。許多外商投資企業一方面連年虧損,一方面卻不斷追加投資,擴大經營規模,屬於"常虧不倒戶"。這種情況顯然不符合市場經濟和企業經營的常規,對我國經濟發展的正常秩序造成了嚴重危害:其一,轉移定價背離了我國稅收激勵政策,對引進外資造成了負面影響。外商為了使自身利益的最大化,將利潤轉移到境外,造成了資本外流,影響再投資的效率,導致短期投資行為增加;外資企業的帳面虧損,給其他潛在的外國投資者造成投資環境不良的印象,打擊了這些投資者進入中國市場投資的決心,從而與我國採用稅收激勵政策吸引投資的意圖相違背。其二,轉移定價侵害了我國的稅收管轄權,導致政府財政收入減少的同時,給外商投資企業的中方造成了巨大的損失。跨國公司每年避稅給我國造成的損失在300億元以上,合資企業的中方更因企業虧損而不堪重負,其利益受到了嚴重的侵害。最後,轉移定價擾亂了我國正常的經濟秩序,破壞了公平競爭的經濟環境,畢竟不是全部的外資企業都從事轉移定價,它顯然不利於那些誠實納稅企業在市場經濟條件下的公平競爭。

"九五"期間我國加快了反避稅工作的基礎建設,於1998年5月頒佈了《關聯企業間業務往來稅務管理規程》,但效果與西方國家(如美、日)比較完善的轉移定價對策稅制相差甚遠。因此,為體現WTO"自由、公平、公正"的競爭精神,在保障企業獲得應有的基本權利的同時,首先必須完善我國外商投資企業的稅收法律,針對逆向避稅這一特殊問題,制定對策稅制,嚴格區分合法避稅與逃稅,將利用轉移定價轉移利潤出境界定為逃稅,對此行為給予嚴厲的製裁;其次,設立外商投資企業時,應註意在各個方面保護中方投資者的利益。中外合資或合作合同要從保護投資雙方的利益出發,不能因吸引外資而放棄中方應得的利益;在外資企業的經營管理上,中方應引進高素質的管理人才,充分瞭解市場信息,以掌握經營管理和利益分配的主動權;最後,改善我國的投資環境,在運用財政激勵政策吸引外資的同時,不斷提高我國法制化程度。大力發展基礎設施建設,逐步用良好的投資環境代替稅收利益的犧牲;加強對外資企業的管理和稽查,使用先進的稅收徵管手段,維護我國的經濟權益。

案例一:多產品企業集團的中間產品轉移定價策略分析[1]

一、關於中間產品的轉移定價問題,在國內外的會計和管理文獻中進行過大量的研究。Hirshleifer(1956)最早運用微觀經濟學的原理,建立了確定性環境下企業集團的轉移定價模型,推導出當中間產品存在不完全競爭的外部市場時,轉移價格等於邊際成本,能夠使集團公司達到整體利潤最大化。這一觀點被隨後的一些學者所支持(Solomons(1965),Horngren & Foster(1987),Thomas(1980))。唐小我(2002),將研究擴展到由個子企業組成的垂直一體化企業集團內部,假設存在一般成本函數和需求函數以及成本函數和需求函數未知的條件下,得出最優轉移定價等於中間產品的邊際成本。關於基於成本的轉移定價方法,其它學者也提出了不同的觀點。Arrow(1964),Dopuch & Drake(1964),Samuels(1965)等在考慮企業自主權、產品多樣性等特征的基礎上,提出以機會成本為基礎的轉移定價策略。Benke & Edwards(1980)提出了實際總成本定價、標準總成本定價、標準總成本加成定價、實際成本加成定價。Harris,Kribel,Raviv(1982)通過引入信息不對稱,建立了由一個委托人(集團總部),一個上游子企業,個下游子企業組成的企業集團的轉移定價模型.研究發現各個子企業經理都試圖誇大前一階段資源提供的好處以減少自己的努力程度.他們對前一階段資源的索取量超過了他們的實際需求.因此為了避免下游子企業對資源的索取量超過實際需求量,中間產品的轉移價格應高於中間產品的實際成本[10].Amershi(1990)和Vaysman(1996)提出信息不對稱條件下最優轉移定價為成本加成法,即由標準成本加上信息價值和代理人的報酬(2000)分別就完全信息、純逆向選擇、逆向選擇與道德風險建立了三個轉移定價模型,得出最優的轉移定價方法應是標準平均成本加成法[2]。

然而,上述結論大都是在一個集團公司生產一種最終產品的假設前提下得出的,雖然這種假定簡化了研究過程,但與現實市場上大多數企業集團生產多種最終產品的實際情況不相符合,因此,使這些研究結論的實際應用範圍受到了一定的限制本文在現有研究結論的基礎上,放鬆了集團只生產一種產品的假設條件,研究了一集團生產多種產品的情況,在充分考慮多種最終產品之間的不同關係對轉移定價決策影響的基礎上,得出了生產多種最終產品的企業集團,最優轉移定價策略應隨著最終產品之間關係的不同而有所差異,當多種最終產品之間為互補關係時,轉移價格應小於中間產品的邊際成本;當多種最終產品之間完全獨立時,轉移價格應等於中間產品的邊際成本;當多種最終產品之間為替代關係時,轉移價格應大於中間產品的邊際成本。

二、模型建立

為了簡化分析過程, 本文僅限於分析生產兩種產品的情況, 對於多於兩種產品的企業集團轉移定價問題將另撰文討論 假設企業集團由生產總部和兩下游子公司組成 總部生產一種中間產品, 提供給子公司i(i=1,2)。子公司i將總部提供的中間產品進一步加工成為最終產品, 銷往外部市場, 假定每個子公司只加工生產一種最終產品 由於兩下游子公司生產的最終產品之間具有三種可能的類型: 獨立型、 替代型和互補型, 本文將分析在不同類型的最終產品條件下, 集團應如何進行中間產品的轉移定價決策設集團總部生產中間產品的成本為單位成本 ,C下游子公司i加工中間產品成為最終產品的成本為單位成本ci。假設最終產品的市場需求函數為線性函數Qi = α − Pi + βPi,其中 ,i,

,i, (下文提到的i,j約束條件與此相同)。β的取值區間為開區間, 表明最終產品的價格與需求量之間的間接效應小於直接效應, 即其它產品價格對需求的影響小於自身產品價格對需求的影響.當β在 (0, 1) 區間取值時, 表明下游各子公司的最終產品之間是替代關係, 當β在 (- 1, 0) 區間取值時, 表明下游各子公司的最終產品之間是互補關係, 當β= 0時, 表明下游各子公司的最終產品之間是完全獨立的.下麵著重分析不同的最終產品類型下集團總部的轉移定價決策方法。

(下文提到的i,j約束條件與此相同)。β的取值區間為開區間, 表明最終產品的價格與需求量之間的間接效應小於直接效應, 即其它產品價格對需求的影響小於自身產品價格對需求的影響.當β在 (0, 1) 區間取值時, 表明下游各子公司的最終產品之間是替代關係, 當β在 (- 1, 0) 區間取值時, 表明下游各子公司的最終產品之間是互補關係, 當β= 0時, 表明下游各子公司的最終產品之間是完全獨立的.下麵著重分析不同的最終產品類型下集團總部的轉移定價決策方法。

三、轉移定價決策分析

假定集團公司為非中心化結構,各子公司具有價格決策權 集團公司的價格決策過程可描述為:首先集團總部決定中間產品的轉移定價,然後兩下游子公司根據總部轉移價格的高低同時決定最終產品的價格和產量 決策過程相當於一兩階段完美信息動態博弈,可以採用逆推歸納法求解均衡結果假定生產總部的生產能力完全可以滿足下游子公司的需求首先,從博弈的第二階段開始, 下游子公司在給定轉移價格的條件下,根據各自的利潤最大化,同時確定最優的最終產品價格 為分析方便, 假設下游子公司生產一單位最終產品剛好需要上游子公司提供一單位中間產品。

(1)

(1)

假设下游子公司的利润函数πi是关于最终产品价格Pi的严格凹函数,对(1)式求偏导,得下游子公司的反应函数为:

(2)

(2)

求解上式方程组,得最终产品价格与转移价格之间的关系式,

(3)

(3)

然后进入博弈的第一阶段,集团总部根据第二阶段得到的结果,确定达到集团利润最大化的转移价格Ti。

maxπ = (p1 − c1 − C)(α − Pi + βP2) + (p2 − c2 − C)(α − P2 + βP1) (4)

将(3)式代入(4)式,得

![\max_{T_1,T_2} \pi={1 \over (\beta^2-4)^2}\begin{Bmatrix}[\alpha(2+ \beta)+(\beta^2-4)C+\beta({c_2}+{T_2})+2{T_1}]+[\alpha(2+ \beta)+(\beta^2-2){c_1}+(\beta^2-2){T_1}+ \beta({c_2}+{T_2}]+[\alpha(2+ \beta)+(\beta^2-4)C+(\beta^2-2)c_2+\beta({c_1}+{T_1})+2{T_2}][\alpha(2+ \beta)+ \beta({c_1}+{T_1})+(\beta^2-2)({c_2}+Ta_2)]\end{Bmatrix}](/w/images/math/f/4/f/f4fc866b9e18dfd581cb0787efe3215f.png)

对(5)式针对T1,T2求极值得,

![\begin{cases}\frac{\partial\pi}{\partial{T_1}}=\frac{1}{(\beta^2-4)^2}\left[(\beta+2)^2(\alpha\beta+(\beta^2-3\beta+2)C)+\beta^4c_1+\beta^3(3c_2+2T_2)+6\beta^2T_1-4\beta^2c_2-8T_1\right]=0(5)\\ \frac{\partial\pi}{\partial T_1}=\frac{1}{(\beta^2-4)^2}\left[(\beta+2)^2(\alpha\beta+(\beta^2-3\beta+2)C)+\beta^4c_2+\beta^3(3c_1+2T_1)+6\beta^2T_2-4\beta^2c_1-8T_2\right]=0\end{cases}](/w/images/math/d/8/d/d8d35556c965aa120613f95dbd8e1cd6.png) (6)

(6)

求解方程组(6)得均衡转移价格为,

![T_i=\frac{\alpha\beta+(1-\beta)\left[(2-\beta)C-\beta{c_j} \right]}{2(1-\beta)}](/w/images/math/8/7/e/87e5412c0b93c5b422a79cf08a5b8247.png) (7)

(7)

由(7)式可以看出,中间产品的均衡转移价格除了与中间产品的生产成本C有关外, 还与下游子公司加工中间产品为最终产品的成本cj ,以及最终产品之间的关系系数β有关并且针对各下游子公司的加工成本不同,集团总部对中间产品采用了差别定价[16](假设集团总部可以限制下游子公司之间的套利行为)。

由(7)式可得,

(8)

(8)

(9)

(9)

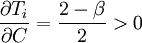

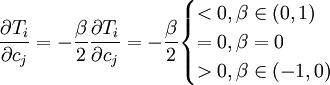

由(8)式可以看出,当cj,β给定时,转移价格Ti与中间产品的生产成本C成正相关关系,随着中间产品生产成本的增大,转移价格将不断增加由(9)式可以看出,当cj,β给定时,转移价格Ti和下游子公司的中间产品加工成本cj之间的相关关系与最终产品之间的关系系数β密切相关。随着下游子公司加工中间产品成本的变化,集团总部的转移定价策略表现出不同的形式:。

当各下游子公司生产的最终产品之间为替代关系,即 时, 随着子公司j的加工成本cj的增大,集团总部供给子公司i的转移价格Ti将不断减小 可以解释为集团总部通过转移定价策略促使下游子公司相互竞争, 不断降低成本,从而达到集团的总体利润最优;当各下游子公司生产的最终产品之间为互补关系,即

时, 随着子公司j的加工成本cj的增大,集团总部供给子公司i的转移价格Ti将不断减小 可以解释为集团总部通过转移定价策略促使下游子公司相互竞争, 不断降低成本,从而达到集团的总体利润最优;当各下游子公司生产的最终产品之间为互补关系,即 时, 随着子公司j的加工成本cj的增大,集团总部提供给子公司i的转移价格Ti也将不断增大 可以解释为当下游子公司生产的最终产品为互补关系时,它们之间具有正的外部效应,从而集团总部通过转移定价策略调整下游子公司的成本,以使各下游子公司的产品价格尽量保持一致,以达到集团的总体利润最优当下游子公司生产的最终产品之间相互独立,即β=0时,转移价格不受下游子公司加工成本的影响接下来分析当C,cj给定时,β和转移价格之间的关系。

时, 随着子公司j的加工成本cj的增大,集团总部提供给子公司i的转移价格Ti也将不断增大 可以解释为当下游子公司生产的最终产品为互补关系时,它们之间具有正的外部效应,从而集团总部通过转移定价策略调整下游子公司的成本,以使各下游子公司的产品价格尽量保持一致,以达到集团的总体利润最优当下游子公司生产的最终产品之间相互独立,即β=0时,转移价格不受下游子公司加工成本的影响接下来分析当C,cj给定时,β和转移价格之间的关系。

将(7)式代入(3)式, 计算得最终产品的市场价格为,

(10)

(10)

由于最终产品市场为不完全竞争市场, 因此,Pi > C + ci。即,

α > (1 − β)(C + ci) (11)

同理,可得,

α > (1 − β)(C + cj) (12)

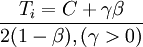

令γ = α − (1 − β)(C + cj),,将(7)式进一步化简的,

(13)

(13)

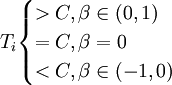

由(13)式可以得出如下结论:

| 即最终产品之间为替代关系时,转移价格大于边际成本; |

| 即最终产品之间相互独立时,转移价格等于边际成本; | |

| 即最终产品之间为互补关系时,转移价格小于边际成本。 |

引理1 下游子企业的市场均衡价格,随着转移价格的增加而严格递增。即

,

, (15)

(15)

引理的第一个条件表示转移价格对自己企业最终产品价格的直接影响.直观上很容易理解,当转移价格增加时,下游子公司的边际成本将随之增加,边际成本曲线将向上移动,边际收益曲线保持不变,根据边际收益等于边际成本的均衡条件,均衡点将向上移动,给定竞争对手的价格,下游子公司将减少产量,提高价格.第二个条件表示转移价格对对方企业最终产品价格的间接影响.可以由 Bulow,Ceanakoplos & Klemperer的研究结果来证明,他们发现,寡头竞争市场条件下,一家企业提高价格会导致对方企业 的边际利润增加,即

(16)

(16)

(16)式的条件表明,寡头垄断的市场条件下,企业提高价格,对竞争双方都有利,因此,当一方提高价格时,另一方的最优反应也是提高价格,引理1的第二个条件得证.

(14)式的第一个结论,时Ti > C,表明当最终产品之间为替代关系时,最优转移价格为中间产品的边际成本加成.根据Bulow,Ceanakoplos & Klemperer的研究结论,寡头竞争的企业,一方提高产品价格会导致对方企业的边际利润增加,均衡结果是双方同时提高价格.因此由第一个结论可以看出,

若集团总部提高中间产品的转移价格,可以促使两下游子公司同时提高最终产品的市场价格,进而增加集团的整体利润;第二个结论,β = 0时Ti = C,与Hirshleifer的研究结论相符,表明当最终产品之间相互独立

时,最优转移价格应等于中间产品的边际成本;第三个结论,时Ti < C,表明由于最终产品之间为互补关系,因而最终产品市场具有正的外部性.由引理1可知,集团总部通过降低转移价格,使下游子公司降低最终产品市场价格,从而使最终产品的销量增加.由于下游子公司的最终产品之间具有正的外部

性,一种最终产品的销量增加必然会带动另一种最终产品的销量上升,最终达到集团的整体利润增加。

(2)企业集团利润状况分析

下面将根据前文得到的转移价格结果分析集团的利润状况。

将(10)式代入(4)式,得集团的总利润为πs,

(17)

(17)

为了判断文中得到的转移定价策略的优劣,本文将该定价策略下的集团利润与Hirshleifer最早提出的边际成本转移定价策略下的集团利润进行了比较分析.

假设集团总部以边际成本的价格为各下游子公司提供中间产品,则各下游子公司根据自己子公司的利润最大化确定最优的最终产品市场价格.即

(18)

(18)

对(18)式求偏导,得下游子公司的反应函数为,

(19)

(19)

求解上述方程组,得,

(20)

(20)

将(20)式代入(4)式,得边际成本转移价格条件下集团的总利润为πc,

![\pi^c=\frac{1}{(\beta^2-4)^2}\left[2\alpha^2(2+\beta)^2+2(\beta^2+\beta-2)^2(C^2+Cc_1+Cc_2)+(\beta^4-3\beta^2+4)(c^2_1+c^2_2)+4(\beta^3-8\beta)c_1c_2+2\alpha(\beta-1)(\beta+2)^2(2C+c_1+c_2)\right]](/w/images/math/0/7/3/073bf6efcf03db23f4e3e1d921325f4a.png) (21)

(21)

比较两种定价策略下集团公司的总利润状况,(17)-(21)得,

![\triangle\pi=\pi^s-\pi^c=\frac{\beta^2}{4(1-\beta)(\beta^2-4)^2}\left\{2\alpha^2(\beta+2)^2+(\beta-1)\left[(\beta+2)^2 2\alpha(2C+c_1+c_2)+2(\beta-1)(\beta+2)^2(C^2+Cc_1+Cc_2)+(3\beta^2-4(c_1^2+c_2^2)+2\beta^3 c_1 c_2\right]\right\}](/w/images/math/c/3/3/c33930beefbaef943f7385348116d4b0.png) (22)

(22)

表示考虑最终产品相互关系的转移定价策略下集团总利润与边际成本转移定价策略下集团总利润之差。

表示考虑最终产品相互关系的转移定价策略下集团总利润与边际成本转移定价策略下集团总利润之差。

对(22)式进一步分析得,

(23)

(23)

由(23)式分析结果可以看出,只有当β = 0,即最终产品之间完全独立时,考虑最终产品相互关系的转移定价策略与边际成本定价策略形成的集团利润是相等的.其它任何条件下,考虑最终产品相互关系的转移定价策略较边际成本转移定价策略为优.

3.数字算例

下面将对前面提出的结论进行数字模拟分析。

设中间产品的生产成本C=1,下游子公司加工中间产品成为最终产品的成本c1 = c2 = 1.最终产品的市场需求函数为Qi = 5 − Pi + βPj.

将C=1,c1 = c2 = 1,α = 5代入(7)式得,

(7)

(7)

上式表示在图形上,如下图所示。

上图表明当最终产品为互补关系时,最优转移价格应该小于边际成本;当最终产品之间相互独立时,最优转移价格应等于边际成本;当最终产品为替代关系时,最优转移价格应大于边际成本,并且随着替代 关系的不断增强,转移价格应不断增大.。

将C=1,c1 = c2 = 1,α = 5分别代入(17)、(21)两式得,

![\pi_s=\frac{\left[2(1-\beta)-5\right]^2}{2(1-\beta)}](/w/images/math/f/7/2/f72dc17079f1fe21f5a56e26c07ade3a.png) (17)

(17)

![\pi^c=\frac{1}{(\beta^2-4)^2}\left[50(2+\beta)^2+6(\beta^2+\beta-2)^2+2(\beta^4-3\beta^2+4)+(4\beta^3-8\beta)+40(\beta-1)(\beta+2)^2\right]](/w/images/math/9/f/c/9fc2469404374f34f39d04f352ea10bf.png) (21)

(21)

将上两式绘制在同一坐标系上,如下图所示。

上图表明,无论最终产品之间是何种类型,考虑最终产品相互关系的转移定价策略产生的集团利润始终大于等于边际成本定价策略产生的集团利润.并且随着最终产品之间相互替代程度的不断增强,两种定价策略形成的集团利润的差距也越来越明显。

将C=1,c1 = c2 = 1,α = 5代入(22)式得,

![\triangle\pi=\frac{\beta^2}{4(1-\beta)(\beta^2-4)^2}\left[(\beta+2)^2(6\beta^2+28\beta+16)+(\beta-1)(2\beta^3+6\beta^2-8)\right]](/w/images/math/3/1/f/31fedfcc1b82d02679a08a0560fec255.png) (22)

(22)

将上式绘制在图形上如下图所示.

上图表明,两种定价策略形成的集团利润差距在β = 0时为零,其它任何条件下均大于零.当最终产品之间为替代关系时,随着最终产品之间替代程度的不断增强,利润差距逐渐增大。

上述分析了多产品生产集团的转移定价策略问题,得出最优转移定价策略应随着下游子公司生产的最终产品之间关系的不同而不断变化。当最终产品之间为互补关系时,转移价格应小于中间产品的边际成本;当最终产品之间完全独立时,转移价格应等于中间产品的边际成本;当最终产品之间为替代关系时,转移价格应大于中间产品的边际成本,并且随着替代关系的不断增强,转移价格应不断提高.文章最后比较了本文提出的考虑最终产品相互关系的转移定价策略与Hirshleifer的边际成本转移定价策略产生的集团利润,发现只有当最终产品之间完全独立时,两种定价策略产生的集团利润相等,其它任何条件下,最终产品相互关系的转移定价策略都优于边际成本转移定价策略。

本条目由以下用户参与贡献

Lolo,Kane0135,Angle Roh,Zfj3000,Kuxiaoxue,Dan,Cabbage,Kafei,Vulture,鲈鱼,Yixi,泡芙小姐,寒曦,Tracy,Lin,M id b54deda3ccdcd8f4a30f63c7a5128592.評論(共15條)

受不了了,比英文還難懂啊

沒錯 我的課本只提到variable cost and opportunity cost 這好難

稅法狗只是想查下transfer pricing的稅法規範,卻看到了這麼多公式突然覺得金融好高大上!

打雜狗只是想瞭解一下會議紀要來查這個。。發現那麼多公式也是嚇死了

稅法狗只是想查下transfer pricing的稅法規範,卻看到了這麼多公式突然覺得金融好高大上!

打雜狗只是想瞭解一下會議紀要來查這個。。發現那麼多公式也是嚇死了

{kind=link}

這推導,服了!