資本經營風險

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是資本經營風險[1]

資本經營風險,是指投資的市場收益率偏離期望市場收益率的程度。

資本經營風險的特點[2]

1.廣泛性。資本經營風險既貫穿資本運營的全過程,也體現在各種財務關係上,它是資本經營系統各種矛盾的綜合反映。

2.模糊性。資本經營活動的方向、步驟、操作具有多種選擇性,併在其全過程中受各種未知因素的作用,因而資本經營活動過程和結果有多種可能性,是不能事先肯定的,即資本經營風險是不能完全認識的,它帶有模糊性。

3.損失性。風險是和損失相聯繫的。由於各種因素的作用和各種條件的限制,資本經營風險影響企業生產、經營活動的連續性、經濟效益的穩定性和企業自下而上的安全性,最終威脅企業的效益。

4.收益性。風險與收益成正比,風險越大,報酬越高;風險越小,報酬越低。資本經營風險在一定程度上能促進企業改善經營管理,提高資本經營運行效率。

資本經營風險的分類[3]

一、從風險對資本經營行為的影響範圍上分類

根據影響資本經營行為的因素的影響範圍劃分,資本經營風險可劃分為系統風險和非系統風險兩大類。

(一)系統風險

系統風險又稱不可分散風險,是指由於某種因素對資本市場上的所有資本經營項目都有影響,而給一切投資者都會帶來損失的可能性。例如,國家某項經濟政策變化,有關法律的制訂,甚至政府成員的更換等,都會影響整個資本市場的產品價格。系統風險的主要特點:一是由於共同的因素所引起;二是影響所有投資項目的收益;三是不可能通過資本經營項目的多樣化來迴避或消除。其來源和表現主要有購買力風險、市場風險和利率風險。在這種泛指所有投資項目不可分散的共有風險中,其不同的投資所受影響程度是不一樣的,有的投資易受整個經濟環境所擾,比如一些耐用消費品生產廠家的股票價格就較易受到經濟變動的影響,當整個經濟出現不景氣時,消費者首先減掉的是昂貴的耐用消費品購買計劃,進而影響到廠家的生產和利潤,使這些企業的股價也隨之變動;而糧食、副食品等基本消費品生產加工經營企業,無論經濟是否景氣,它們的收益均顯得較為穩定,股價變動也要小一些。

系統風險主要有以下幾種不同的形式:

1.購買力風險

購買力風險,又稱通貨膨脹風險,是指由於通貨膨脹引起的投資者實際收益率的不確定性。資本市場是企業與投資者直接融資的場所,因而社會貨幣資金的供給總量成為決定資本供求狀況和影響資本經營項目價格水平的重要因素,當貨幣資金供應量增長過猛,出現通貨膨脹時,資本經營項目的價格也會隨之發生變動。一般情況下,購買力強時會使資本經營項目的價格上升;反之會下降。

2.利率風險

這裡所說的利率是指銀行信用活動中的存貸款利率。由於利率是經濟運行過程中的一個重要經濟杠桿,它會經常發生變動,從而會給資本市場帶來明顯的影響。一般來說,銀行利率上升,資本經營成本就上升,資本經營收益就會減少,反之亦然。其主要原因有兩方面:第一,人們持有金融資產的基本目的是獲取收益,在收益率相同時,他們則樂於選擇安全性高的金融工具,在通常情況下,銀行儲蓄存款的安全性要高於資本經營投資,所以,一旦銀行存款利率上升,資金就會從資本市場流出,從而使資本經營產品需求下降,價格下跌,投資收益率因此減少;第二,銀行貸款利率上升後,信貸市場銀根緊縮,資金流動不暢,利息成本提高,資本經營項目的盈利能力也會隨之削弱。

3.匯率風險

匯率與資本經營風險的關係主要體現在兩方面:一是本國貨幣升值有利於以進口原材料為主從事生產經營的企業,不利於產品主要面向出口的企業,因此,參與前者有利,參與後者有損。本國貨幣貶值的效應正好相反;二是對於貨幣可以自由兌換的國家來說,匯率變動也可能引起資本的輸出與輸入,從而影響國內貨幣資金供求狀況進而影響資本的價格。

4.巨集觀經濟風險

巨集觀經濟風險主要是由於巨集觀經濟因素的變化、經濟政策變化、經濟的周期性波動以及國際經濟因素的變化給股票投資者可能帶來的意外收益或損失。巨集觀經濟因素的變動會給資本市場的運作帶來重大影響,如經濟體制的轉軌、企業制度的改革、加入世界貿易組織、人民幣的自由兌換等,莫不如此。政府的經濟政策對國家的經濟發展有著十分重要的作用。在現代經濟生活中,不論一國選擇了什麼樣的經濟體制,政府對經濟實行巨集觀管理的職能都不會被取消,經濟政策從多方面影響到資本市場投資。政府的產業政策對不同行業的發展機會和盈利機會都會帶來不同的影響,2004年第二季度開始的中國政府對經濟的巨集觀調控對整個世界資本市場都帶來較大的影響,調控初期,從亞洲股市到全球股市都發生了大幅下跌。經濟的周期性波動也會給投資者帶來較大的風險。一般認為,現代市場經濟中的經濟周期大體包含四個階段:複蘇、繁榮、危機和蕭條。在經濟複蘇和繁榮時期,社會總需求、總投資旺盛,經濟增長率上升,就業率和個人收入水平也有較大的提高,與此同時,資本市場籌資與投資十分活躍,資本經營收益看好。然而,在經濟蕭條,特別是危機時期,由於社會經濟活動處於停滯不前甚至萎縮和倒退狀態,經濟秩序不穩定,資本市場也必然受到衝擊。國際經濟因素的變化,也會影響資本市場的穩定。市場經濟發展到今天已經跨出一國狹小的範圍,出現國際聯動的效應,一國經濟發生的問題會在國際上引起連鎖反應。如1987年紐約股市暴跌,很短時間內就殃及倫敦、法蘭克福、東京等主要國際證券市場,釀成一場全球性的股災。

5.社會、政治風險

穩定的社會、政治環境是經濟正常發展的基本保證,對資本市場的投融資來說也不例外。倘若一國政治局勢出現大的變化,如政府更迭、國家首腦健康狀況出現問題、國內出現動亂、對外政治關係發生危機時,都會在資本市場上產生反響。社會、政治領域中的不確定因素對資本市場投融資的衝擊,還表現在“國家風險”上。對於那些在海外從事直接投資的企業來說,當地社會、政治環境是否安定對它至關重要,一旦所在國發生社會政治動亂,不僅它在海外投資的利益會受到損失,而且它在國內資本市場上的形象也會受到不利影響。

6.市場風險

市場風險是經營者所面臨的所有風險中最難對付的一種,它給經營者帶來的後果有時是災難性的。這主要源於資本市場上的“羊群效應”所致的一致化趨勢。例如在股票市場上,行情瞬息萬變,並且很難預測行情變化的方向和幅度。收入正在節節上升的公司,其股票價格卻下降了,這種情況我們經常可以看到;還有一些公司,經營狀況不錯,收入也很穩定,它們的股票卻在很短的時間內上下劇烈波動。出現這類反常現象的原因,主要是投資者對股票的一般看法或對某些種類或某一組股票的看法發生變化所致。各種政治、社會和經濟的事件都會對投資者的態度產生影響,投資者會根據他們自己對這些事件的看法作出判斷和反應。市場風險常引發於某個具體事件,但投資者作為一個群體的情緒波動往往導致滾雪球效應。例如幾種股票的價格上升可能帶動整個股市上升,而股市的最初下跌可能使很多投資者動搖,在害怕蒙受更大損失的心理支配下,大量拋售股票,使股市進一步下跌,最後發展到整個股市狂跌,使千百萬股票投資者蒙受重大損失。1987年10月19日及其以後幾天中的世界股市暴跌,就是一個例子,提起“黑色星期一”,至今仍使許多人談虎色變。

7.法律法規風險

企業在資本經營過程中,應十分重視的一個問題就是應儘量規避法律法規風險。在西方發達的市場經濟國家,各國都制定了維護公平競爭、限制壟斷的“反壟斷法”、“反托拉斯法”等。這些法案使大規模的有可能形成壟斷的併購受到限制,有的併購方案被迫中止,從而使併購企業虧損嚴重。儘管目前我國還沒有完善的反壟斷、促進公平競爭的法規,但公司法中含有某些增加交易透明度、維護公平競爭、保護投資者利益的相關條款,企業在進行資本經營中,特別是在收購兼併中應進行仔細研究以儘量避免可能出現的各種失誤。目前我國有關證券交易法規規定,收購方持有一家上市公司5%的股份時必須進行公告,以後每增加2%均要進行公告,持有30%後要發出全面收購要約。如果得不到要約豁免,該項規定會使併購成本大幅上漲,使併購計劃幾乎無法完成。

(二)非系統風險非系統風險又稱可分散風險,是指某些個別因素對一些資本經營項目造成損失的可能性。它同系統風險泛指所有投資項目共同的風險不同,是專指個別投資項目所獨有並隨時變動的風險。

這種類型風險的主要特點:

一是由於特殊因素所引起;

二是隻影響某種投資項目的收益;

三是可以通過投資項目的多樣化來消除或迴避。其來源和表現主要有企業風險和財務風險。

這兩方面的風險可能通過項目投資的多樣化和正確的投資組合來降低、抵消和避免,因為進行多種投資時,當有些投資有損失時,而另一些投資收益可能上升,從而把風險沖銷。非系統風險是總風險中對一個公司或一個行業是獨一無二的那部分風險。管理能力、消費偏好、罷工之類的因素造成一個公司利潤的非系統因素,非系統因素基本獨立於那些影響整個股票市場的因素。由於這些因素影響的是一個公司或一個行業,因此只能一個公司一個行業地研究它們。因非系統風險僅涉及某個公司或某個行業的股票,所以,投資者可以通過審慎的投資選擇來減少甚至避免非系統風險。

非系統風險的主要形式有以下幾種:

1.經營風險

這是指由於企業在資本經營過程中發生失誤而引起損失的可能性。它的來源一是不可抗力,指由自然原因而引起的非常性破壞事件,如水災、颱風、地震等。它們通常都不能預測和預防,因此嚴格地說並不算經營失誤。但如果企業事先進行了保險並採取了對付這些災難的措施,那就會降低產生大量損失的風險。而如果企業未採取任何防範措施,就應作為經營失誤;二是經營方向選擇不當。在資本經營活動中,正確選擇資本的經營方向是一項至關重要的工作,如果企業的資本經營決策者對市場分析不透徹,自身實力把握不准,或者目標定得不合適,那麼都有可能導致企業的資本經營方向選擇失誤,這種失誤是引發經營風險的主要原因之一;三是經營行為與市場變化脫節。資本經營活動的實質也是企業與市場需求相適應的過程。如果企業在經營過程中沒能及時準確地掌握市場需求的變化,那麼企業的資本經營行為必然要面臨風險的威脅。如企業在進行某項新產品的開發投資時,由於沒有密切註意市場變化的最新動向,導致產品不能適應消費者的需求而變得過時,從而使企業的投資活動遭受巨大的損失。這類狀況也是導致經營風險的重要原因。

2.違約風險

違約風險主要指在企業財務狀況不佳時出現違約和破產的可能性。違約就是企業不能按時充分地支付其債務的本息,它也是技術意義上的破產,破產則是指法律意義上的破產,此時企業資產的價值低於其承擔的債務。

3.商業風險

這類風險是指企業盈利變動、訂單減少以致銷貨收入減少而導致盈利下降。一般而言,所有企業均會遭受到商業風險。

4.操作性風險

這主要是因在具體的資本經營項目中,由於採用不同的操作方法和由不同的人操作而產生損失的可能性。資本經營決策是人的主觀行為,客觀因素無論怎樣變化,最終都得由人來評判其是與非,並決定採用的具體操作方法,這種情況下,操作不當而給經營者帶來損失的情況就會經常發生。

5.流動性風險

流動性風險指的是由於將資產變成現金方面的潛在困難而造成的投資者收益的不確定。資本經營由於所投入項目的周期不同,給投資的收回帶來相當的不確定性,特別是有些項目的變現性強,有些項目的變現性弱,這都給投資的收回帶來很大的影響。而在具體的股票市場上,股票交易的流動性對收益的影響更為明顯。在流通市場上交易的各種股票當中,流動性風險差異很大,有些股票極易脫手,市場可在與前一交易日相同的價格水平上吸收大批量的該種股票交易。而另一些股票在投資者急著要將它們變現時,很難脫手,除非忍痛賤賣,在價格上作出很大犧牲。因此說,一種股票在不作出大的價格讓步的情況下賣出的困難越大,則擁有該種股票的流動性風險程度越大。當投資者打算在一個沒有什麼買主的市場上將一種股票變現時,就會掉進流動性陷阱。

6.財務風險

企業資本經營的最終目的是為了獲取最大的資本收益,但是,在資本運營,特別是大規模的收購與兼併需要巨額的資金支持。一般來說,企業不可能通過自有的資本來完成一項巨大的收購兼併工程,這樣做也不經濟。許多企業希望通過債務杠桿來完成兼併收購,但這樣做需要承擔巨大的財務風險,特別是在信息不對稱、市場發生巨變以及經營決策可能出現重大失誤的情況下,以高負債進行的資本經營所面臨的財務風險就更大。如:1988年,加拿大富豪羅伯特·坎波屬下的坎波公司斥資66億美元收購美國三家大百貨公司,在收購所用的資金中除銀行貸款外還有大量利率在15%以上的垃圾債務,最終由於無法支付巨額利息而發生財務危機並宣告破產。

7.信息風險

信息不充分或信息不對稱往往是造成收購兼併最終失敗的重要原因,因為信息不充分或信息不對稱會在兼併企業與被兼併企業之間形成一道黑幕,致使兼併企業看不到被兼併企業的真實情況,這為以後的經營失敗埋下了一顆定時炸彈。因此,在收購兼併前對企業進行詳細瞭解,獲得充分的信息是必要的。如:瑞菱國際收購訊科國際就是一例。瑞菱國際在收購之前對訊科在泰國和馬爾他生產基地過度投資導致負債沉重的情況所知甚少,收購後訊科國際每況愈下,瑞菱受其拖累,也被迫進行債務重組。

二、從風險對資本經營行為的影響領域上分類

根據風險對不同領域資本經營行為的影響分類,資本經營風險可以分為籌資風險、投資風險、經營風險、或有事項風險四大類。

(一)籌資風險

企業自主權和法人地位的加強,金融市場的建立和發展,信息技術的發達和進步,為企業自主、靈活、迅速籌資創造了條件。尤其是發行股票上市公司,在籌資上有極大的優勢。但在籌資上同樣面臨著資金結構、籌資成本、金融工具的多種選擇和存在籌資風險等。籌資風險是由企業籌資收益的不確定性形成的。風險的形成既有籌資本身的內因,也有籌資之外的因素,即外因。

籌資本身的因素主要有舉債的規模,負債利息率及期間結構等。舉債規模過大或負債在資本結構中所占比重高,負債利息率過高及期問結構不合理,都會增加企業的籌資風險。籌資之外的因素指企業的經營風險,預期的現金流入量和資產的流動性及金融市場。籌資風險的高低要受到經營風險、企業預期的現金流入量是否足額及時、資產的整體流動性及金融市場波動的影響。籌資風險的內因與外因相互聯繫,共同作用。如經營風險、預期現金流人量和資產的流動性及金融市場等因素的影響,只有在企業舉債經營的條件下,才會導致企業的籌資風險。而且負債比率越大,負債的利息率越高,負債的期間結構越不合理,企業的籌資風險越大。但是如果企業已進入平穩發展階段,經營風險較低、金融市場也波動不大,那麼企業的籌資風險出現的可能性就相對較小。

籌資風險伴隨著籌資活動而產生,企業採取多種方式籌集所需要的資金,那麼也就存在著多種形式的籌資風險。企業籌資中的風險具體又包括商業信用籌資風險、股票發行風險、債券發行風險、負債經營風險以及境外籌資風險等幾個方面的風險。商業信用籌資風險指在商業交易中,如果過度使用商業信用或利用商業信用長期拖欠債款,甚至欠債不還,那麼,企業的信譽就會惡化,喪失信譽就要導致企業的再籌資發生困難。股票發行風險是指企業在股票發行活動中由於發行價格確定得不合理而致的發行失敗。債券發行風險是指在債券發行過程中由於息率定得不合理而致的發行成本過高或者發行不出去的風險。負債經營風險是指當負債所取得的經營收益不足以抵償負債的資金成本時所產生的財務風險。境外籌資風險指企業在境外籌資活動中可能遭受的利率和匯率風險。

(二)投資風險

任何投資方案都存在多種不確定性因素,對投資方案作出決策時,對風險因素考慮不周或因某種不確定因素出現投資決策失誤而帶來風險。而投資項目不能產生預期效益,致使企業降低獲利水平和減弱償債能力。

(三)經營風險

指企業在生產經營過程中由於產銷量等因素的變動而導致稅息前收益的變動或不確定性稱為經營風險或稱營業風險。這類風險主要包括:

1.各種物價、利率、原材料供求變化風險;

2.資金不能回收的風險;

3.現金流量風險;

4.收益分配風險。

(四)或有事項風險

或有事項是指由某一特定的經濟業務所造成的,將來可能會發生某種意外情況,因而要由企業負責承擔的潛在損失。或有事項雖不等同於或有負債,但或有負債是或有事項中最主要的組成部分。或有事項很可能轉化為或有負債從而給企業發展帶來不確定因素。或有事項通常包括未決訴訟、擔保、應收票據貼現、未決索賠、投資失敗和高齡應收賬款及其他應收賬款等事項。這些事項的存在構成了資本經營中的或有事項風險。

1.未決訴訟未決訴訟的勝負關係到企業的資本收支。資本經營活動中必須詳細調查目標企業可能存在的未決訴訟,特別是重大未決訴訟事項。

2.擔保擔保主要是指債務擔保(含貸款擔保)。債務擔保是正常的企業行為,但擔保的連帶責任則給擔保企業帶來了不可低估的風險,一旦被擔保人到期不能償還所欠債務,擔保人就有代為償還的責任,從而被擔保人的負債就轉化為擔保人的或有負債。當前在上市公司領域因為擔保而導致的上市公司卷入一些債務糾紛的事例經常發生,擔保所致的資本經營風險不可低估。

3.應收票據貼現公司以應收票據向銀行貼現,如果貼現的票據將來到期時債務人因故不能付款,公司作為票據的背書人,往往負有代為償付的責任。這樣就成為公司的或有負債。

4.未決索賠未決索賠是法庭作出公司已勝訴,但目前仍處於追償過程中,這實際上已構成公司的或有損失。該項款項何時收回,能不能收回公司本身不能確定。

5.投資失敗是公司以現金、實物和無形資產等向其他企業直接投資以及購人股票與債券等所存在的風險。

6.高齡應收賬款及其他應收款應收賬款和其他應收款的賬齡越長,收不回來的風險就越大,因此,高齡應收賬款和其他應收款很可能因超期計提壞賬損失,而影響企業的資產凈值。

測定資本經營風險的方法[1]

(一)風險溢酬

風險溢酬是指投資的市場收益率與無風險收益率的差異,亦指投資的市場收益率與期望市場收益率的差異。

投資的風險溢酬=r-rf。式中,r代表投資的市場收益率,rf(risk—free rate of return)代表無風險收益率或期望市場收益率。例如,如果某項投資1年的市場收益率r為10%,1年期的國庫券的收益率rf為8%,該項投資的風險溢酬即為r-rf=10%-8%=2%。又如,如果某項投資1年結束可能出現的市場收益率分別為7%、15%和23%,獲取這些收益率的概率分別為25%、50%和25%,該項投資的期望市場收益率則為(7%×25%)+(15%x50%)+(23%×25%)=15%,該項投資的風險溢酬則分別為7%-15%=-8%,15%一15%=0和23%-15%=8%。

風險溢酬與投資風險、投資收益成正比。風險溢酬越大,投資風險越大,投資收益也越高;風險溢酬越小,投資風險越小,投資收益也越低。在上面例子中,風險溢酬為8%時,投資風險最大,但投資收益也最高(23%);風險溢酬為-8%時,投資風險最小,但投資收益也最低(7%)。

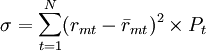

(二)收益率方差

投資的收益率方差公式為:

式中:

σ2——投資的收益率方差;

t——某期限(如某年);

rmt——投資某期限(如某年)可望產生的市場收益率;

——投資若幹期限(如若幹年)的加權平均期望市場收益率;

——投資若幹期限(如若幹年)的加權平均期望市場收益率;

Pt——投資某期限(如某年)渴望產生的市場收益率的概率。

收益率方差與投資風險、投資收益成正比。收益率方差越大,投資風險越大,投資收益越大;收益率方差越小,投資風險越小,投資收益也越低。

(三)收益率標準差

投資的收益率標準差為收益率方差的平法根,用公式 計算。式中,σ代表標準差。

計算。式中,σ代表標準差。

收益率標準差與投機風險、投資收益成正比。收益率標準差越大,投資風險越大,投資收益也越高;收益率標準差越小,投資風險越小,投資收益率也越低。

(四)變異繫數投資的收益率變異繫數用公式 計算。式中,CV(coefficient of variation)代表變異繫數。

計算。式中,CV(coefficient of variation)代表變異繫數。

變異繫數與投資風險、投資收益成正比。變異繫數越大,投資風險越大,投資收益也越高;變異繫數越小,投資風險越小,投資收益率也越低。

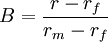

(五)Β繫數

投資的市場收益Β繫數用公式盧 計算。式中,r − rf代表風險投資溢酬,rm − rf代表同類投資的期望市場風險溢酬。

計算。式中,r − rf代表風險投資溢酬,rm − rf代表同類投資的期望市場風險溢酬。

例如,如果某投資項1年結束的收益率r為10%,1年期政府債券的無風險利率rf為6%,同類投資1年結束的期望市場收益率為8%,該項投資的風險溢酬(r-rf)=10%-6%=4%,同類投資的期望市場風險溢酬(rm − rf)則為8%-6%=2%,該項投資的市場收益率口繫數則為4/2=2.0。

投資的市場收益率還可通過線性回歸求得,或用公式Β = σ / sigmam計算。式中,σ代表投資的收益率標準差,σm代表同類投資的期望市場收益率標準差。

例如,如果某項投資的收益率標準σ為16%,同類投資的期望市場收益率標準差σm為14%,該投資的市場收益率口繫數為16/14=1.14。如果某項投資的收益率標準差σ為16%,同類投資的期望市場收益率標準差σm為18%,該投資的市場收益率Β繫數為16/18=0.89。

Β繫數與投機風險、投資收益成正比。Β繫數越大,投資風險越大,投資收益也越高;Β繫數越小,投資風險越小,投資收益率也越低。

(六)歷史資料

用歷史資料測定投資風險,是指借鑒歷史資料測定投資風險。在一個比較完善的市場上,過去風險較大的投資,現在乃至將來的風險一般也較大。因此,過去投資風險的情況可作為測定現在和將來投資風險的參數。