資本結構

出自 MBA智库百科(https://wiki.mbalib.com/)

資本結構(Capital Structure)

目錄 |

資本結構是指企業各種資本的價值構成及其比例。

廣義的資本結構是指企業全部資本價值的構成及其比例關係。

狹義的資本結構是指企業各種長期資本價值的構成及其比例關係,尤其是指長期的股權資本與債權資本的構成及其比例關係。

資本結構理論的發展[1]

資本結構理論是西方國家財務理論的重要組成部分之一。資本結構理論經歷了舊資本結構理論和新資本結構理論兩個階段。舊資本結構理論是基於一系列嚴格假設進行研究的,包括傳統理論、MM理論和權衡理論等。主要的研究成果包括:

(1)在理想條件下,MM理論得出資本結構與公司價值無關的結論;

(2)存在公司所得稅條件下,MM理論得出公司價值隨負債的增加而增加的結論;

(3)存在破產成本的條件下,權衡理論得出實現公司價值最大化要權衡避稅利益和破產成本的結論。

新資本結構理論是基於非對稱信息進行研究的,包括代理理論、控制權理論、信號理論和啄序理論等。主要的研究成果就是分析了在非對稱信息條件下資本結構的治理效應及對公司價值的影響。

資本結構可以從不同角度來認識,於是形成各種資本結構種類,主要有資本的屬性結構和資本的期限結構兩種。

1、資本的屬性結構:資本的屬性結構是指企業不同屬性資本的價值構成及其比例關係。

2、資本的期限結構。資本的期限結構是指不同期限資本的價值構成及其比例關係。

資本結構的價值基礎

- 資本的賬麵價值結構是指企業資本按歷史賬麵價值基礎計量反映的資本結構。

- 資本的市場價值結構是指企業資本按現實市場價值基礎計量反映的資本結構。

- 資本的目標價值結構是指企業資本按未來目標價值計量反映的資本結構。

資本結構的層次構成[2]

資本結構除表現為負債和所有者權益的關係外,還可以作進一步的層次分類。企業負債又由流動負債、長期負債構成,相應形成流動負債結構和長期負債結構,所有者權益又由投入資本和企業積累資本構成,相應形成投入資本結構和積累資本結構。

企業負債的構成通常用來分析資本結構與資產結構的適應性及平衡性,藉以能夠說明資本的種類(保守型、中庸型和激進型)。對企業來說具有戰略意義的是資本構成。所有者權益的構成及其比例關係具體提示了企業資本結構的成本水平、風險程度和彈性大小。這裡需要指出的是,投入資本結構的組成內容說明瞭企業的性質,通常一個企業的投入資本不是單一渠道的,對我國企業來說通常包括國家資本、法人資本、個人資本和外商資本。

如果是股份制企業則分為普通股和優先股,這是從股票性質上劃分。不同渠道的資本比例具體地規範了企業的性質,如果國家資本達到控股水平,該企業也就屬國家所有企業了,相應其他各種資本達到控股水平,企業的性質也即確定。不同性質的企業研究角度也相應有所區別。

資本結構的三要素[2]

由於資本結構的構成內容及其性質不同而對企業生產經營產生不同的影響。這種影響主要通過下述三個方面體現,進而成為衡量企業資本結構是否優化的要素。

- 1.成本要素

這裡所說成本要素是指企業籌集資金的融資費用和使用費用,即資金成本。資金成本的高低是確定資本結構是否優化的基本依據,一個優化的資本結構首先是成本最低的結構,要說明這一點,必須先瞭解各種資金成本的特性。

企業內部生成資金通常是無償使用的,它不須實際對外支付資金成本,但如果從社會平均利潤的角度看,資本公積、盈餘公積和未分配利潤這類企業積累資本也應於使用後取得相應報酬,也就是資金成本,這種資金成本實際上是一種機會成本,是假定這部分資金用於再投資所應得到的平均利潤。另一部分內部生成資金如各種應付(應交)款項,因不是企業的專項融資,而僅僅是這些資金的暫不支付而用於企業周轉並不需要支付資金成本,因而這部分融資是企業真正地無成本型融資。在大量資本結構下,增加無成本型融資比例必然降低企業平均資金成本。企業從外部融通的資金,都必須支付資金成本。一般來說,債務性融資的成本低於主權性融資成本,這種差別的原因主要在於風險特點以及稅收政策的不同。具體表現在如下三個方面:

(1)主權性融資的收益是不確定的,不像支付利息那樣按期償付,而是根據企業的經營狀況視盈利水平而定。而企業的經營受多種因素的影響使其盈利水平具有不確定性,從而導致主權性融資收益具有更大風險。

(2)主權性融資是企業永久性的資金來源,這對投資者來說,其回收期是不確定的,當企業效益好時回收期短;反之,則回收期長。而且,當企業經營趨於惡化,甚至破產時投資者因其受償順序排在債權之後,不僅要承擔虧損的風險,還可能承擔破產的風險。而債權人只有在企業破產清償不能還本付息時才承擔第二破產人的風險。可見,主權性融資對投資者具有更大的風險。

(3)主權性融資的資金成本也即投資者的收益是在稅後支付,而負債融資的利息在稅前支付,從而使企業獲得一定的財務杠桿利益。

這種稅收政策的差別使得企業實際支付的負債資金成本低於主權性資金成本。

負債融資內部也因償還期限的不同使資金成本表現出差異。一般來說,流動負債成本低於長期負債成本,其原因可以歸納為以下四點:

(1)長期負債的使用相對於流動負債能形成較多的周轉次數,每一次周轉完成後再參與下一次周轉,那麼,長期負債使用後的實際盈利水平要高於流動負債使用後的實際盈利水平,這種差別為長期債權人要求更高的回報提供了可能。

(2)長期負債的償還期限長,考慮複利的影響,長期負債的資金成本高於流動負債的資金成本,才能使兩者的終值實際上等值。

(3)長期負債面臨更大的通貨膨脹影響,按照公式:名義利率=實際利率+預期物價變動,長期負債的名義利率也必然要高於流動負債的名義利率。

(4)長期負債由於使用期限更長而受企業經營不穩定性的影響就更大,從而使長期負債面臨更大的信用違約風險。

從財務管理的目標(企業價值最大化)出發,只有在風險不變的情況下,提高低成本的負債所占比例才能降低平均資金成本,從而使自有資本收益率上升。而只有風險不變條件下的自有資本收益率上升,才會直接導致企業價值的提高。如果負債比率雖使全部資本利潤率上升,但風險同時加大,那麼,增加的利潤率如果尚不足以補償風險加大所需增加的成本時,企業自有資本收益率將下跌。總之,最優的資本結構是一個使企業價值最大的資本比例,而達到這個比例的條件就是加權資金成本的最低點。

- 2.風險要素

在論述資金成本對企業資本結構的決定作用時,已涉及風險對資本結構的影響。成本的大小通常取決於風險的程度,兩者是此消彼長的關係。

一般來說,主權性融資風險低於負債融資風險,這主要由以下兩方面決定:

(1)債務融資方式下,資金不能如期償還的風險由企業自身承擔,企業必須將到期債務如數償還才能持續經營下去。否則,企業就要面臨喪失信譽、負擔賠償甚至變賣資產的風險;而主權性融資一旦投入,就成為企業永久性資金,沒有上述負債融資的償還要求。

(2)對於債務性融資企業還面臨不能付息的風險。企業支付債權人利息按約定利率定期支付不隨企業經營優劣而改變,當企業經營虧損時,就面臨著付息的風險。而對主權性融資的投資者的報酬根據企業盈利水平支付,當企業虧損時,企業沒有必須分配利潤的壓力。負債融資中長短期負債的風險性也因其償還期限不同而有所區別。一般來說,長期負債風險要低於流動負債風險,這主要決定於以下兩方面:

①企業使用長期負債籌資,在既定的負債期內利息費用是確定的。但如果以短期負債風險的連接來取得長期資金的使用權,則可能因利率的調整而造成利息費用的不確定性。

②企業利用長期負債籌資,雖有風險,但相對要小。

因為企業可利用較長的經營期為償還債務提供資金來源;而以短期負債來籌措長期資金,可能會因頻繁的債務周轉而形成一時無法償還的壓力,以致陷入財務困境,甚至破產倒閉。

綜上所述,企業的資本結構不同,所承受的風險壓力也不相同。企業建立資本結構所追求的目標應是在取得既定的資金成本下,儘可能獲得風險最小的資本結構。

- 3.彈性要素

所謂彈性,是指企業資本結構內部各項目的可調整、可轉換性。一般來說,企業資本結構一旦形成就具有相對的穩定性,但過強的穩定結構難以適應瞬息萬變的市場環境。因此,建立合理的資本結構,不應考慮彈性要素。

資本結構各項目按彈性大小可分三類。通過金融市場形成的融資,如債券、股票,當存在健全的二級市場時,企業可以迅速清欠,償還後轉換,這類融資具有較高的彈性。還有的借款通常是規定了最終的償還期,在此之前企業可以根據資金的欠缺隨時償還,這類融資可立即清欠、償還但不能轉換,這類融資不具有彈性。

企業總是期望在既定的資金成本和風險下,儘可能地獲得彈性最大的資本結構。

上述三種要素對資本結構的影響在作用方面上並不一致。通常風險小、彈性大的資本結構,資金成本高;反之亦然。企業無法使每一種融資都兼顧三者最優的特點。因此企業只能通過合理的方式,亦使各種融資得以優化組合,使資本結構在整體上實現三種要素的合理化。

優化資本結構的原則[2]

- 1.資金成本最低原則

企業最優的資本結構首先應先使企業價值最大的結構,而企業價值最大的資本結構應滿足加權平均資金成本最低的要求。從一定意義上講,最優的資本結構,就是在不降低經營企業的條件下使整個企業的平均資金成本最低。

- 2.籌資時機適宜原則

時機是企業籌資時必須考慮的因素。如發行股票增資時,最好選擇股價上漲時期。一方面可以順利發行;另一方面可以使企業獲得溢價收入。

如果籌資時機選擇不當,就有可能因募股不足難以籌措到足夠的資金,或者即使籌措到足夠的資金也可能持有資金而無法及時、有效地投入使用。

因此,企業在籌資時,必鬚根據自身的實際情況隨時調查國內外政治經濟環境以及國家的財稅政策、金融政策和主業政策的變化,捕捉到適宜的時機籌措資金。

- 3.最優籌資組織原則

資本結構是一個由點到面逐層展開的扇形結構,每一層次都有各自的構成項目。可以說資本結構是一個系統,要使這個系統發揮最佳功能,不僅要求資本結構第一層次的兩大融資結構之間保持合理的比例,而且要求第二層次、第三層次各類融資之間也應保持合理的比例關係。最佳籌資組合包括籌資規模的確定,資金成本的取捨,風險的衡量以及財務杠桿的運用等。這些內容都要通過資本結構內部各構成以及項目的有機配合才能實現最優化。具體說來,就是要求在企業籌資總規模的基礎上保持內外結合的策略;在償還方式上選擇最低成本方案;在償還期限上採取分散化方式;在資金形態上堅持長短期相結合的方針等等。

1、合理安排債權資本比例可以降低企業的綜合資本成本率。

2、合理安排債權資本比例可以獲得財務杠桿利益。

3、合理安排債券資本比例可以增加公司的價值。

資本結構與公司治理結構的關係[1]

1.資本結構對公司的治理效應。資本結構影響著企業的委托代理關係、控制權轉移和債權人的相機治理等諸多方面,進而對公司治理有著重大的影響。

- (1)股權結構的治理效應

股權結構具體包括兩個方面:一是指公司的股份由哪些股東持有,是股權結構質的體現:二是指各股東持有的股份占公司總股份的比重有多大,是股權結構量的體現。公司的股東一般分為個人股東和法人股東。個人股東的持股動機是追求短期投資收益的最大化,缺乏對企業的經營者進行監督與約束的激勵,通常採取“搭便車”的行為,採用“用腳投票”的方式來參與公司治理。法人股東則與個人股東不同,他們一般是公司股份的長期持有者,註重公司業績的長期穩定與發展,通常採用“用手投票”的方式參與公司治理,對公司的治理具有至關重要的作用。股權結構對公司治理效率的影響不僅體現在股權結構的質上,還體現在股權結構的量上。即股權集中或分散的程度。股權高度集中的情況下。能較好地解決傳統的代理問題。但這種類型的公司易產生大小股東之間的利益衝突和代理問題。股權高度分散的情況下。經營者和股東之間的代理問題較為嚴重,此外。分散的股東的“搭便車”動機不利於對經營者進行有效監督.易出現內部人控制的問題。在存在相對控股股東和其他大股東的情況下,有利於公司治理機制的發揮。公司業績也比其他兩種股權集中度情況下的公司業績要好。

- (2)負債的治理效應

負債的治理效應可以分為兩個方面:負債對經營者的激勵機制和負債對經營者的約束機制。JensenandMeckling的代理成本模型指出,在經理人員非100%擁有股權的情況下.其剩餘索取權將隨著公司債務的增加而增加。這就使得經理人員的利益和股東利益趨於一致,進而可以激發經理人員的工作積極性。GrossmanandHart的債務擔保模型認為債務是一種擔保機制。能夠激勵經營者努力工作,節制個人消費,對投資管理與決策更加負責,從而降低“兩權”分離而產生的代理成本。負債對經營者的約束機制體現在以下幾個方面:首先。債務是需要還本付息的。進而將引起更多的現金流出。公司一旦經營不好,就會面臨破產清算。而債權人對公司的控制通常是通過受法律保護的破產程式來進行的。因此對經理人員形成硬性約束。其次。債務可以在一定程度上抑制經理人員的過度投資和盲目投資。JensenandMeckling指出。債務合約的簽訂可以減少經營者對自有現金流的濫用.進而抑制經理人員的過度投資行為,在一定程度上降低了代理成本。最後,債務的存在有利於企業控制權的讓渡。AghionandBolton(1992)提出的模型認為,資本結構的選擇就是控制權在股東與債權人之間的配置。最優的資本結構就是在一定的負債水平上導致公司破產時控制權由股東轉移給債權人,從而實現債權人的控制。與股東控制相比。債權人的控制對經營者更加殘酷。所以。負債能更好地約束經營者。

2.治理結構對資本結構的影響。公司治理結構對資本結構的影響可從內部治理結構和外部治理結構來分析。公司的內部治理結構主要包括大股東治理、機構投資者治理、管理者持股、董事會治理等。公司的外部治理結構主要包括債權人市場、控制權市場、經理人市場等。

- (1)內部治理結構對資本結構的影響

首先,具有大股東的公司對經理人員的監督比較有效。而經理人員由於受到大股東的有效監督.其投融資決策將反映大股東的意志。由於債務的存在可以降低大股東的風險.所以大股東的存在與公司的債務呈正比。

其次,機構投資者由於持股數量大、專業水平高,使得其對公司管理層的監督比一般的股東更有效率。Prevost,Roaand Hossain(1994)對機構投資者監督與公司資本結構、管理者持股之間的關係進行了實證研究。結果顯示公司債務比率、管理者持股數量與機構投資者持股比率成反比。

再次,Kimand Sorensen(1986)的實證研究發現,管理者持有的股權和企業的杠桿比率呈現顯著的正相關。最後,董事會的規模、構成等都會對公司的融資決策產生正面或負面影響,最終體現在資本結構上。

- (2)外部治理結構對資本結構的影響

首先,公司債權人尤其是銀行對企業資本結構有重要的影響。Smith.Cliff 0rdand Warner(1979)認為,公司債務對於企業管理層的約束作用來自於債權人,尤其是銀行的監督和嚴厲的債務條款。債務合同中的保護性條款對於企業經營者在投融資決策、股利分配和經理薪酬等方面的限制會有效影響企業融資行為,進而影響到企業的資本結構。

其次,控制權市場的存在使得經理層面臨喪失控制權及其帶來的收益的風險。債務杠桿是一種重要的抵禦併購策略,Palepu(1986)發現公司被接管的可能性和企業的杠桿比率呈顯著的負相關。可見,控制權市場的存在對資本結構具有重要影響。

再次,經理人市場的存在使得經理面臨兩方面的壓力:更換和聲譽。為此,經理人員在制定投融資方案時就會傾向於採用有利於減輕這兩方面壓力的投融資方案.從而影響企業的資本結構。

資本結構的案例分析[3]

以廣東開平春暉股份有限公司為例,來分析其資本結構。廣東開平春暉股份有限公司的有關資料。獲得的數據如下:

| 99年(元) | 98年(元) | 97年(元) | |

| 利潤總額 | 91422828.76 | 80906891.24 | 80673668.24 |

| 稅後利潤 | 61253295.27 | 54207617.13 | 54051357.72 |

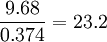

| 每股收益 | 0.374 | 0.33 | 0.33 |

| 數額(元) | 利率 | |

| 公司長期借款 | 30844560 20000000 | 8.175% 5.325% |

公司2000年預測利潤總額為109834000元,稅後利潤73589000元,所得稅稅率為33%。公司向社會公開發行流通股7000萬股,發行價格8.68元,發行費17640000元,實募資金589960000元。公司無債券和優先股。

由以上數據計算其負債成本和股票成本。

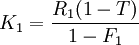

1.長期借款成本

式中R1——借款年利率

F1——借款籌資費用率

T——企業所得稅稅率

又由於長期借款的籌資費用主要是借款手續費,一般數額很小。有時可忽略不計。

所以K1 = R1(1 − T)

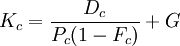

2、股票成本

其中Dc——發放的股利

Pc——普通股籌資額

Fc——普通股籌資費用率

G——股利增長率

假設該公司的股利全部發放,則:

Dc為公司的稅後利潤Dc = 6125.3295萬元

Pc(1 − Fc)為公司的實募金額58996萬元

|

|

所以

3.公司的加權平均成本:

由此可以看出,公司加權平均資本成本低於公司的股票成本,可見適當使用債務可以降低資本成本,如該公司將負債數額更加大一些還可使資本成本下降。

4、公司的價值 V=B+S

B——債務價值

S——股票價值

萬元。(註:X:稅後利潤,Y:股票成本)

萬元。(註:X:稅後利潤,Y:股票成本)

B=5084.456萬元

所以 V=B+S=5084.456+26199=31283.456萬元

|

|

計算所得數據與公司發行股價相差較大,主要原因是由於中國當時的證券市場的情況是上市公司發行股票的市盈率均超出國際平均水平(10—15)的市盈率,而該公司發行的市盈率為 倍,遠大於其上限15。如果該公司以國際上的平均水平13倍市盈率發行的話,其發行價格為o.374×13=4.86元,與計算值接近以10倍市盈率發行,則發行價0.374×10=3.74元,與上述理論計算值相等。

倍,遠大於其上限15。如果該公司以國際上的平均水平13倍市盈率發行的話,其發行價格為o.374×13=4.86元,與計算值接近以10倍市盈率發行,則發行價0.374×10=3.74元,與上述理論計算值相等。

由以上的計算,理論分析可知該公司的資本結構是合理的,具有一定的投資價值。

對上市公司而言。分析企業資本結構的關鍵是尋求使公司的市場價值是大化的資本結構,從而使公司的股票價值最大化,投資者獲取最大的投資回報。最優資本結構是指在一定的條件下使企業加權平均資本成本最低、企業價值最大的資本結構,從理論上講,最優資本結構是存在的,但由於內部條件和外部環境經常發生變化,尋找最優資本結構十分困難。因此,最終的目標資本結構的確立,除了運用科學的理論計算,還應結合其他因素,加上判斷性的思維以便使資本結構趨於最優。

本条目由以下用户参与贡献

sky,Angle Roh,001,Cabbage,Zfj3000,Meiledi,Dan,Zxe,鲈鱼,Lalaco9,Tears~,泡芙小姐,Yixi,连晓雾,Solitude1314,Mis铭,寒曦.評論(共17條)

補充了資本結構理論的發展、資本結構的層次構成、資本結構的三要素、優化資本結構的原則 、資本結構與公司治理結構的關係、資本結構的案例分析,可以參考下!~~

案例分析中的計算中有幾處符號錯誤,容易讓人誤解。勞煩修正

謝謝指正,已發現兩處並修正,未完善之處期待您的參與,MBA智庫是可以編輯的,當您發現不足之處時,可以進行修改完善,僅需註冊即可

此 處 有 公 式 也 是 錯 誤 的 !計 算 平 均 成 本 率 的 所 用 的 債 權 資 本 率 是 錯 的 ,那 個 數 字 計 算 不 正 確 !

此 處 有 公 式 也 是 錯 誤 的 !計 算 平 均 成 本 率 的 所 用 的 債 權 資 本 率 是 錯 的 ,那 個 數 字 計 算 不 正 確 !

感謝您的指正,已發現一處並修正。

很好啊,我在學英文的,所以不是很明白,找了中文的看,但是有沒有關於Pecking order hypothesis and Tradeoff Theory 的解釋,如果有就更好了

謝謝提醒,已經修改

MBA智庫是可以自由參與編輯和修改的,只要通過網頁右上角的“創建新帳號”註冊用戶後就可以參與,期待你的加入~~

存在公司所得稅條件下,MM理論得出公司價值隨負債的增加而增加的結論;

貌似不存在tax的時候 mm理論也隨負債的增加而增加啊

{kind=link}

沒有舉例。。。否則就完美了!