財務杠桿

出自 MBA智库百科(https://wiki.mbalib.com/)

財務杠桿(financial leverage)

目錄 |

財務杠桿是指由於債務的存在而導致普通股每股利潤變動大於息稅前利潤變動的杠桿效應。

由於財務杠桿受多種因素的影響,在獲得財務杠桿利益的同時,也伴隨著不可估量的財務風險。因此,認真研究財務杠桿並分析影響財務杠桿的各種因素,搞清其作用、性質以及對企業權益資金收益的影響,是合理運用財務杠桿為企業服務的基本前提。[1]

財務杠桿是一個應用很廣的概念。在物理學中,利用一根杠桿和一個支點,就能用很小的力量抬起很重的物體,而什麼是財務杠桿呢?從西方的理財學到我國目前的財會界對財務杠桿的理解,大體有以下幾種觀點:[1]

其一:將財務杠桿定義為"企業在制定資本結構決策時對債務籌資的利用"。因而財務杠桿又可稱為融資杠桿、資本杠桿或者負債經營。這種定義強調財務杠桿是對負債的一種利用。

其二:認為財務杠桿是指在籌資中適當舉債,調整資本結構給企業帶來額外收益。如果負債經營使得企業每股利潤上升,便稱為正財務杠桿;如果使得企業每股利潤下降,通常稱為負財務杠桿。顯而易見,在這種定義中,財務杠桿強調的是通過負債經營而引起的結果。

另外,有些財務學者認為財務杠桿是指在企業的資金總額中,由於使用利率固定的債務資金而對企業主權資金收益產生的重大影響。與第二種觀點對比,這種定義也側重於負債經營的結果,但其將負債經營的客體局限於利率固定的債務資金,筆者認為其定義的客體範圍是狹隘的。筆者將在後文中論述到,企業在事實是上可以選擇一部分利率可浮動的債務資金,從而達到轉移財務風險的目的的。而在前兩種定義中,筆者更傾向於將財務杠桿定義為對負債的利用,而將其結果稱為財務杠桿利益(損失)或正(負)財務杠桿利益。這兩種定義並無本質上的不同,但筆者認為採用前一種定義對於財務風險、經營杠桿、經營風險乃至整個杠桿理論體系概念的定義,起了系統化的作用,便於財務學者的進一步研究和交流。

財務杠桿的作用[2]

合理運用財務杠桿會給企業權益資本帶來額外收益,但是同時會給企業帶來財務風險。

(一) 作用

財務杠桿作用是負債和優先股籌資在提高企業所有者收益中所起的作用,是以企業的投資利潤與負債利息率的對比關係為基礎的。

1. 投資利潤率大於負債利息率。此時企業盈利,企業所使用的債務資金所創造的收益(即息稅前利潤) 除債務利息之外還有一部分剩餘,這部分剩餘收益歸企業所有者所有。

2.投資利潤率小於負債利息率。企業所使用的債務資金所創造的利益不足支付債務利息,對不足以支付的部分企業便需動用權益性資金所創造的利潤的一部分來加以彌補。這樣便會降低企業使用權益性資金的收益率。

由此可見,當負債在全部資金所占比重很大,從而所支付的利息也很大時,其所有者會得到更大的額外收益,若出現投資利潤率小於負債利息率時,其所有者會承擔更大的額外損失。通常把利息成本對額外收益和額外損失的效應成為財務杠桿的作用。

(二) 財務杠桿作用的後果

不同的財務杠桿將在不同的條件下發揮不同的作用,從而產生不同的後果。

1.投資利潤率大於負債利息率時。財務杠桿將發生積極的作用,其作用後果是企業所有者獲得更大的額外收益。這種由財務杠桿作用帶來的額外利潤就是財務杠桿利益。

2.投資利潤率小於負債利息率時。財務杠桿將發生負面的作用,其作用後果是企業所有者承擔更大的額外損失。這些額外損失便構成了企業的財務風險,甚至導致破產。這種不確定性就是企業運用負債所承擔的財務風險。

在資本總額和資本結構相同的情況下, 息稅前利潤率的高低影響到財務杠桿繫數的大小。

在資本總額、資本結構和息稅前利潤率相同的情況下,負債利息率高低也影響到財務杠桿繫數和每股收益。

- 資本結構

企業的資金可以來源於權益資金,也可來源於負債資金,二者組成企業的資本結構。其中,負債比率即負債與總資本的比率也是影響財務杠桿因素之一。

財務杠桿與公司的經營管理[3]

財務杠桿是否給公司經營帶來正面或者負面影響,關鍵在於該公司的總資產利潤率是否大於銀行利率水平,當銀行利率水平固定時,公司的贏利水平低,股東沒有得到應有的報酬,財務杠桿在此對企業的經營業績發揮了負面作用,抑制了公司的成長。造成這種結果的原因主要在於公司的贏利能力低,借債資金利用率沒有得到高效運作;公司沒有重視內部經營管理,沒有將有限的財務資源投資到企業最具有競爭力的業務上。

對財務杠桿計量的主要指標是財務杠桿繫數,財務杠桿繫數是指普通股每股利潤的變動率相當於息稅前利潤變動率的倍數。

計算公式為:

財務杠桿繫數=普通股每股利潤變動率/息稅前利潤變動率 =基期息稅前利潤/(基期息稅前利潤-基期利息)

對於同時存在銀行借款、融資租賃,且發行優先股的企業來說,可以按以下公式計算財務杠桿繫數:

財務杠桿繫數=[[息稅前利潤]]/[息稅前利潤-利息-融資租賃租金-(優先股股利/1-所得稅稅率)]

財務杠桿繫數的理解[4]

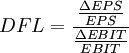

與經營杠桿作用的表示方式類似,財務杠桿作用的大小通常用財務杠桿繫數表示。財務杠桿繫數越大,表明財務杠桿作用越大,財務風險也就越大;財務杠桿繫數越小,表明財務杠桿作用越小,財務風險也就越小。財務杠桿繫數的計算公式為:

式中:DFL——財務杠桿繫數;

ΔEPS——普通股每股收益變動額;

EPS——變動前的普通股每股收益;

ΔEBIT——息前稅前盈餘變動額;

EBIT——變動前的息前稅前盈餘。

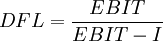

上述公式還可以推導為:

式中:I——債務利息。

[例] A、B、C為三家經營業務相同的公司,它們的有關情況見表-1。

項目公司 A B C 普通股本 2000000 1500000 1000000 發行股數 20000 15000 10000 債務(利率8%) 0 500000 1000000 資本總額 2000000 2000000 2000000 息前稅前盈餘 200000 200000 200000 債務利息 0 40000 80000 稅前盈餘 200000 160000 120000 所得稅(稅率33%) 66000 52800 39600 稅後盈餘 134000 107200 80400 財務杠桿繫數 1 1.25 1.67 每股普通股收益 6.7 7.15 8.04 息前稅前盈餘增加 200000 200000 200000 債務利息 0 40000 80000 稅前盈餘 400000 360000 320000 所得稅(稅率33%) 132000 118800 105600 稅後盈餘 268000 241200 214400 每股普通股收益 13.4 16.08 21.44

表-1說明 :

第一,財務杠桿繫數表明的是息稅前盈餘增長所引起的每股收益的增長幅度。比如,A公司的息稅前盈餘增長1倍時,其每股收益也增長1倍(13.4/6.7-1);B公司的息前盈餘增長1倍時,每股收益增長1.25倍(16.08÷7.15-1);C公司的息稅前盈餘增長1倍時,其每股收益增長1.67倍(21.44÷8.04-1)。

第二,在資本總額、息前稅前盈餘相同的情況下,負債比率越高,財務杠桿繫數越高。財務風險越大,但預期每股收益(投資者收益)也越高。比如B公司比起A公司來,負債比率高(B公司資本負債率為500000/2000000*100%=25%,A公司資本負債率為0),財務杠桿繫數高(B公司為1 .25,A公司為1),財務風險大,但每股收益也高(B公司為7.15元,A公司為6.7元);C公司比起B公司來負債比率高(C公司資本負債率為1000000/2000000*100%=50%),財務杠桿繫數高(C公司為1 .67),財務風險大,但每股收益也高(C公司為8.04元)。

負債比率是可以控制的。企業可以通過合理安排資本結構,適度負債,使財務杠桿利益抵消風險增大所帶來的不利影響。

財務風險是指企業為取得財務杠桿利益而利用負債資金時,增加了破產機會或普通股每股利潤大幅度變動的機會所帶來的風險。財務杠桿會加大財務風險,企業舉債比重越大,財務杠桿效應越強,財務風險越大。財務杠桿與財務風險的關係可通過計算分析不同資金結構下普通股每股利潤及其標準離差和標準離差率來進行測試。

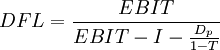

資本結構和財務杠桿的關係[5]

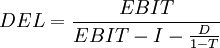

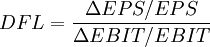

企業的資本結構是指公司長期資本(長期負債、優先股、普通股)的構成及其比例關係,是公司採取不同的籌資方式形成的,其杠桿比率即表示資本結構中債務資本和權益資本的比例關係。因此從一般意義上說資本結構就是指負債比率,即債務資本占資本總額的百分比。財務杠桿主要反映息稅前利潤與普通股每股收益之間的關係,用於衡量息稅前利潤變動對普通股每股收益變動的影響程度。兩者之間的關係如下:。

式中,EPS為普通股每股收益,EBIT為息稅前利潤, I為利息費用,D為優先股股息,T為所得稅稅率。利用財務杠桿,就是運用公司固定的融資成本這個杠桿,通過增加或減少息稅前利潤而引起的普通股每股收益更大的變化,即隨著息稅前利潤發生增減變動,每一元息稅前利潤所負擔的固定資本成本就會相應地減少或增加,從而給普通股股東帶來一定的財務杠桿利益或損失。財務杠桿繫數(DFL)用來衡量財務杠桿的作用度大小,等於每股收益的變動率相當於息稅前利潤變動率的倍數,其簡化的計算公式:。

由此可知,財務杠桿作用度大小主要取決於資本結構,當公司在資本結構中增加負債或優先股籌資比例時,固定的現金流出量就會增加,從而加大了財務杠桿作用度和財務風險。一般來說,財務杠桿繫數越大,每股收益因息稅前利潤變動而變動的幅度就越大;反之就越小。較大的財務杠桿可以為公司帶來較強的每股收益擴張能力,但固定籌資費用越多,由此引發的財務風險就越大。

如果公司全部資產收益率低於固定籌資費率,那麼普通股收益率就會低於公司投資收益率或出現資本虧損的情況。基於上述理論,說明企業進行融資決策時,既要避免財務風險,又要合理利用財務杠桿,將債務資本和權益資本的比例保持在一個恰當的比例,使得股東財富最大化。

案例一:金融危機下財務杠桿的應用[6]

2008年10月24日,美國佐治亞州阿爾法里塔市阿爾法銀行和信托公司關閉,成為全美因次貸而倒閉的第16家銀行。仔細研究,不難發現:所有的投行杠桿較高。2008年3月第一個因次貸危機而倒閉的投資銀行貝爾斯登,總資產與股東權益之比高達16,較高的負債經營雖然能提高投資回報率,但必定也會伴隨較大的財務風險。在我國,金融市場目前並未完全開放,但是金融危機已經從香港、廣東等沿海地區逐步滲透到內陸。市場需求減少,融資難度加大,金融環境惡化,都對企業的風險管理提出了更高的要求。因此,在金融危機的影響下,我國企業更應重視財務杠桿與財務風險。

- 一、財務杠桿內容

企業的資金來源有兩種:一種是所有者投入的資本,其中,發行普通股,成本高,但沒有償債壓力。發行成本較低的是優先股,但優先股股息通常是固定的,不影響公司的利潤分配;另一種是借入的債務資本,如短期借款、長期借款以及由商業信用產生的應付賬款等。財務杠桿能發揮作用是由於債務資本以及優先股的存在。財務杠桿用來反映息稅前利潤的變動引起每股盈餘的變動程度,其定義公式如下:

在上式中:EPS為變動前普通股每股收益;ΔEPS為普通股每股收益變動額;EBIT為變動前息稅前利潤;ΔEPIT為息稅前利潤變動額。上述公式不便於計算,因此推導出計算公式:

公式中:I為債務利息:T為所得稅率;D為優先股股息。本文僅就負債利息進行討論一述計算公式簡化為:

DFL=EBIT/(EBIT—I)

- 二、財務杠桿與財務風險的聯繫

1、財務風險主要由財務杠桿產生。

“風險是關於不願發生的事件發生的不確定性之客觀體現”。這一定義強調了:風險是客觀存在的而目是“不確定性”的。而財務風險是指未來收益不確定情況下,企業因負債籌資而產生的由股東承擔的額外風險。如果借入資金的投資收益率大於平均負債利息率,則可從杠桿中獲益。反之,則會遭受損失。這種不確定性就是杠桿帶來的財務風險。

從理論上講,企業財務杠桿繫數的高低可以反映財務風險的大小。這裡需要指出,負債中包含有息負債和無息負債,財務杠桿只能反映有息負債給企業帶來的財務風險而沒有反映無息負債,如應付賬款的影響。通常情況下,無息負債是正常經營過程中因商業信用產生的,而有息負債是由於融資需要借入的,一般金額比較大,所以是產生財務風險的主要因素。如果存在有息負債,財務杠桿繫數大於1,放大了息稅前利潤的變動對每股盈餘的作用。由定義公式可知,財務杠桿繫數越大,當息稅前利潤率上升時,權益資本收益率會以更大的比例上升,若息稅前利潤率下降,則權益利潤率會以更快的速度下降。此時,財務風險較大。相反,財務杠桿繫數較小,財務風險也較小。財務風險的實質是將借入資金上的經營風險轉移給了權益資本。

2、財務杠桿與財務風險是不可避免的。

首先,自有資金的籌集數量有限,當企業處於擴張時期,很難完全滿足企業的需要。負債籌資速度快,彈性大,適當的借入資金有利於擴大企業的經營規模,提高企業的市場競爭能力。同時,由企業負債而產生的利息,在稅前支付。若經營利潤相同,負債經營與無債經營的企業相比,繳納的所得稅較少,即節稅效應。所以,債務資本成本與權益資本成本相比較低,負債籌資有利於降低企業的綜合資本成本。但是,未來收益的不確定性使借入資金必然承擔一部分經營風險,即債務資本的經營風險轉嫁給權益資本而形成的財務風險也必定存在;其次,閑置資金的存在也促進的借貸行為的發生。資金只有投入生產過程才能實現增值。若把一筆資金作為儲藏手段保存起來,若不存在通貨膨脹,隨著時間的推移是不會產生增值的。所以,企業將閑置資金存入銀行以收取利息,由銀行貸出投入生產。因此,財務杠桿以及財務風險也將伴隨著債務資本而存在。

- 三、財務杠桿衡量財務風險的局限性

財務杠桿繫數雖然能衡量財務風險大小,但僅此來衡量財務風險是片面的。通過財務杠桿的計算公式可知,財務杠桿通過利息從某種程度上表示了債務資本,而債務資本是產生財務風險的直接原因。但影響財務風險的因素很多,並不能在財務杠桿中一一反映。另外,財務杠桿所反映的利息也僅僅是總金額,而並沒有反映利息的組成。如計算財務杠桿時,短期借款與長期借款形成的利息合併反映,不能分類反映當前負債現狀。對於企業來說,一年內到期的負債相對於長期負債還款壓力較大,也容易造成企業的財務危機。同時,財務杠桿不僅對負債的關註程度不夠,對用於抵償負債的資產的質量也沒有涉及。2008年3月美國華爾街第五大投資銀行貝爾斯登倒閉清盤時,人們發現其資產多為流動性極差的次貸產品,而它的負債確是實實在在的大量短期債務。

- 四、金融危機時期如何利用杠桿防範財務風險

1、重新審查企業負債的性質及資產的質量

首先,對負債進行分析。並非所有的負債都產生利息,如流動負債中的應付賬款、應付職工薪酬等,這些屬於自發性負債。如果銷售穩定,自發性負債各期基本一致,當期償還當期產生,凈償還金額並不大。又如,預付賬款也不會給企業帶來還款壓力,因此都不作為重點考察。從財務杠桿的計算公式來看,影響財務杠桿的是有息負債,如流動負債中的應付票據,若應付票據增長率低於存貨以及應付賬款的增長率,則反映了其債務管理質量的有效性。此外,流動負債中對企業當期財務狀況影響較大的是本年金額較大的短期借款以及本年到期的長期借款。當期若不及時償還,很可能會對企業的信譽造成不良影響,甚至帶來更大的麻煩。但是,本年利息中,還包括長期負債中當期應支付的利息以及本期計提以後隨本金一起償還的利息。

此外,還應該結合資產來分析本年未到期的長期負債。如果長期負債形成了固定資產或投資,應註意分析這些資產的盈利能力:若形成了流動資產,則應註重其流動性的分析,是否有被滯壓或凍結的資產。同時,關註長期負債的到期時間,提前防範大額負債帶來的財務風險。其次,對可償債資產進行分析。如貨幣資金與銷售額的比率在各年的變化以及有無凍結的銀行存款;應收賬款、應收票據有多少逾期,有無轉讓及抵押債權;存貨新舊程度、品種是否單一,等等。在運用財務杠桿的同時,結合流動比率、速動比率以彌補財務杠桿的不足。此外,無形資產也值得特別關註,在企業經營狀況不穩定或面臨危機時,無形資產有可能迅速貶值,因此是風險較大的一項資產。雷曼兄弟雖然有6,100億美元的債務,但仍有6,390億美元的資產,資可抵債,下場卻是破產。因此在金融危機時期,我們更應關註負債的性質與資產的質量。

2、結合當前國家政策,分析未來的利率走向。

利率變動直接影響負債的利息,從而影響財務杠桿和財務風險。因此,企業應認真研究未來的利率走勢,把握其發展趨勢,並制定出卡H應的負債管理政策。例如:在利率處於較高水平時,應儘量少籌集有息負債或只籌集急需的短期資金。在利率處於由高向低過渡時期,也應儘量少借入有息負債,不得不籌的資金,應採用浮動利率的計息方式,將部分風險轉移給債權人,使債權人與企業共擔財務風險。在利率處於由低向高過渡時期,應積極籌集長期資金,並儘量採用固定利率的計息方式。2008年12月國務院確定的九項促進經濟發展的政策措施中的第一項為“落實適度寬鬆的貨幣政策,促進貨幣信貸穩定增長”,並且為“保持銀行體系流動性充分供應,追加政策性銀行2008年度貸款規模1,000億元。’,20O9年3月6日十一屆全國人大二次會議中,中國人民銀行行長周小川表示:“1月份的信貸總量(1.6萬億元)是有些超乎我們的預期。”但是,為防止“信心下滑”帶來的嚴重後果,在一個中期範圍內,依然會保持寬鬆的貨幣政策。因此,在近期內,利率將仍然會保持適度的低水平,不會過快上漲。

雖然,在利率處於低水平時,籌資較為有利,但也不能盲目籌資。2003年6月到2004年6月一年時間里,聯邦基金的利率降到了歷史最低點1%,在長達幾年的時間里,華爾街投行可以從市場上以低得驚人的成本獲得資金,然後使大量資金流入房地產,為次貸危機埋下禍根。

3、加強內控,定期檢查財務杠桿繫數。

首先要有控制目標。因此,要科學地制定財務杠桿控制目標,提供一個控制的尺度,作為評價財務杠桿的指標。什麼範圍的財務杠桿繫數是合理的,合理範圍以外的財務杠桿繫數是由什麼原因造成的。在考慮財務杠桿繫數時可以參照同行業企業,或行業內若幹典型企業的平均值;其次要定期或不定期地計算財務杠桿繫數,尤其在當前金融環境不穩定的情況下,財務杠桿繫數更具有關註的價值。

案例二:財務杠桿原理及在高校財務分析中的應用[7]

一、財務杠桿及財務杠桿效益

在企業財務管理中,財務杠桿的產生是因為在企業資金總額中,負債籌資的資金成本是相對固定的。由於企業負債籌資引起的固定利息支出,使企業的股東收益具有可變性,且它的變化幅度會大於息稅前收益變化的幅度,這種債務對投資者收益的影響被稱為財務杠桿,其影響程度通常用財務杠桿繫數來表示,其計算公式如下:

財務杠桿繫數=息稅前收益總額÷(息稅前收益總額-利息支出)=息稅前收益總額÷稅前收益

由於高校的特殊性,所得稅可以忽略不計,依據同樣原理,反映高校負債籌資對凈資產積累可變性的影響程度,其財務杠桿繫數計算公式可以表述為:

財務杠桿繫數=(總收入-總支出+利息支出)÷(總收入-總支出)=含息凈餘額÷凈餘額

依據財務杠桿理論,財務杠桿效益是指利用負債籌資而給凈資產積累帶來的額外利益。在分析高校的財務杠桿效益時,凈資產積累的利益來源於凈餘額。它包括以下兩種情況:

1.資本結構不變,含息凈餘額變動下的杠桿效益。在資本結構一定的情況下,高校支付的負債利息是固定的,當含息凈餘額增大時,單位含息凈餘額所負擔的固定利息支出就會減少,相應地,凈餘額就會以更大的幅度增加,這時可獲得財務杠桿利益。反之,當含息凈餘額減少時,單位含息凈餘額所負擔的固定利息支出就會增加,相應會導致凈餘額以更大的幅度減少。

2.含息凈餘額不變,資本結構變動下的杠桿效益。在含息凈餘額一定情況下,如果含息資產餘額率大於負債利息率時,利用負債的一部分剩餘歸屬凈資產,在這個前提下,負債占總資金來源的比重越大,凈資產餘額率就越高,則財務杠桿效益越大;而當含息資產餘額率小於負債利息率時,則必須用部分凈資產的積累去支付負債利息,財務杠桿就會產生負效應,此時負債占總資金來源的比重越大,凈資產餘額率就越低。

二、財務風險與財務杠桿的關係

財務風險是指由於負債籌資而引起的股東收益的可變性和償債能力的不確定性,又稱為籌資風險或舉債風險。企業只要存在負債,就存在財務風險。

高校財務風險同樣是因為借入資金存在資金成本,在高校內外部環境因素的變化及作用下形成的財務狀況的不確定性,使高校不能充分承擔其社會職能,提供公共產品乃至危及其生存的可能性。這種風險會導致高校運行中流動資金不足,沒有或缺少日常的運行費用,拖欠教職工工資,不能歸還銀行貸款本息,使高校陷入財務危機。

企業財務杠桿對財務風險的影響具有綜合性。在資本結構不變的情況下,財務杠桿繫數越大,資本收益率對於息稅前利潤率的彈性就越大,如果息稅前利潤率增加,則資本收益率會以更快的速度增加,如果息稅前利潤率減少,那麼資本利潤率會以更快的速度減少,因而風險也越大。

反之,財務風險就越小。如果息稅前利潤下降到某一個特定水平時(以息稅前資產利潤率等於負債利息率為轉折點),財務杠桿作用就會從積極轉化為消極,此時使用財務杠桿,將降低在不使用財務杠桿的情況下本應獲得的收益水平,而且財務杠桿繫數越大,損失越大,財務風險越大。

如果不使用財務杠桿,就不會產生以上損失,也無財務風險,但在經營狀況好時,也無法取得杠桿利益。企業必須在這種利益和風險之間進行合理的權衡。

對於高校來說同樣如此,通過舉債發展,也是利用財務杠桿效益,也可以採用財務杠桿繫數分析財務風險。財務杠桿繫數表明財務杠桿作用的大小,反映學校的借入資金帶來的風險。當高校全部資金均為自有資金時,財務杠桿繫數為1,即含息凈餘額的變化幅度與凈餘額的變化幅度相等,財務風險等於0。一般來說,財務杠桿繫數越大,財務杠桿作用也就越大,財務風險就大;反之,財務杠桿繫數越小,財務杠桿作用也就小,財務風險就小。

因此,高校可以利用財務杠桿原理,採用適度負債的方法,獲得財務杠桿效益。同時,應該註意使用條件的變化,合理預測和控制財務風險。

由於影響財務風險的因素很多,其中有許多因素是不確定的,因此,高校進行財務風險管理也是一項複雜的工作。

三、高校應用財務杠桿原理應註意的問題

高校在應用企業財務杠桿原理分析財務風險時,應註意以下問題:

1.高校的財務風險與企業的產生環節不同。高校的財務風險有其特殊性:資金使用要量入為出。當存在較高金額的銀行信貸資金還本付息的前提下,高校財務預算就必須收大於支,其差額是可用於當年歸還金融機構本息的部分和學校發展的機動資金。高校是非營利組織,和企業相比,高校無法在控製成本和擴大銷售等經營方面提高剩餘資金,即存在成本開支的非補償性,增收節支的途徑較少。而財務杠桿中,含息凈餘額又是至關重要的條件,因此,在財務預算中更要求做到收大於支,收支平衡。

2.利率水平的變動。這是影響財務風險的因素之一,上述分析是在利息固定的前提下,即負債利息率不變。在含息凈餘額和負債比率一定的情況下,負債的利息率越高,財務杠桿繫數越大;反之,財務杠桿繫數越小,即負債的利息率對財務杠桿繫數的影響是呈相同方向變化的。其對凈資產餘額率的影響則是呈相反方向變化,即負債的利息率降低,凈資產餘額率會相應提高。利息率的上升,會增加高校的負債資金成本,抵減預期收益,從而使學校籌資風險變大。高校應儘可能選擇低利率資金,降低資金成本。

3.負債比重提高對凈資產餘額率提高的作用,以含息資產餘額率大於負債利息率為前提。如果含息資產餘額率大於負債利息率時,有財務杠桿正作用,可以通過借入資金來提高凈資產的積累能力,儘可能獲得財務杠桿利益;而當含息資產餘額率小於負債利息率時,應該儘可能降低負債水平或負債比例,從而減少財務杠桿損失。

總而言之,因為借入資金需還本付息,一旦無力償付到期債務,高校就會陷入財務困境,因此,高校在使用負債資金髮展時,既要註重獲取財務杠桿利益,更須提防財務杠桿損失,防範財務風險

本条目由以下用户参与贡献

Angle Roh,苦行者,Vulture,山林,sky,Zfj3000,Jayzhangcn,Galie,Dan,Cabbage,84927061,Newku,ROURTW,Yixi,Heyiamppr,Aingehsu,鲈鱼,KAER,泡芙小姐,Yecx言,Tracy,寒曦,188****9202.評論(共18條)

已對相應內容進行了補充整理

能不能比較形象的解釋一下這些事件為什麼用杠桿來形容它?是什麼在用什麼工具以何種原理杠桿蹺動著什麼?

如LBO(leverage buy out)就可視為很形象的例子。用liabilities去收購另外公司的equity,再用被收購公司的收益來填補母公司的liabilities,有點四兩撥千斤的意思吧!就如給你一個支點,你就能撬起地球,所以稱之為杠桿嘛!

依據“財務杠桿”的定義,負債帶來的利息支出,在繳納所得稅前抵扣。這樣一來,所得稅減少。稅後的凈利潤(股東權益增加),比不存在負債利息支出的情況下,有所增加。

如果負債是無息的,例如貼現債券,那麼就不會存在“利息支出”項。自然財務杠桿無法發揮作用。

能不能比較形象的解釋一下這些事件為什麼用杠桿來形容它?是什麼在用什麼工具以何種原理杠桿蹺動著什麼?

一個變數較小的變化能引起另一個變數較大幅度的變化,所以叫杠桿

為什麼投資利潤率大於負債利潤率時,會帶來額外收益,不是大於負債利息率嗎

我覺得也是他打錯了 可是心理總犯嘀咕。能不能有個專業人士來確定是否是筆誤???

能不能比較形象的解釋一下這些事件為什麼用杠桿來形容它?是什麼在用什麼工具以何種原理杠桿蹺動著什麼?

就是說用別人的錢,來為自己想要的企業買單,然後用該企業賺來的錢還債。利用借錢等等方法使得資本集聚~

這個理解很清楚,但好像第一段最後一句是不是錯了,是:比存在負債利息支出的情況下……

無息負債是企業的 應付賬款 應付職工薪酬 應交稅費,。本身是與企業經營規模同比增加。 不具有杠桿性質。

{kind=link}

能不能比較形象的解釋一下這些事件為什麼用杠桿來形容它?是什麼在用什麼工具以何種原理杠桿蹺動著什麼?