經營杠桿

出自 MBA智库百科(https://wiki.mbalib.com/)

經營杠桿(Operating Leverage)

目錄 |

經營杠桿又稱營業杠桿或營運杠桿,指在企業生產經營中由於存在固定成本而導致息稅前利潤變動率大於產銷量變動率的規律。

根據成本性態,在一定產銷量範圍內,產銷量的增加一般不會影響固定成本總額,但會使單位產品固定成本降低,從而提高單位產品利潤,並使利潤增長率大於產銷量增長率;反之,產銷量減少,會使單位產品固定成本升高,從而降低單位產品利潤,並使利潤下降率大於產銷量的下降率。所以,產品只有在沒有固定成本的條件下,才能使貢獻毛益等於經營利潤,使利潤變動率與產銷量變動率同步增減。但這種情況在現實中是不存在的。這樣,由於存在固定成本而使利潤變動率大於產銷量變動率的規律,在管理會計和企業財務管理中就常根據計劃期產銷量變動率來預測計劃期的經營利潤。

為了對經營杠桿進行量化,企業財務管理和管理會計中把利潤變動率相當於產銷量(或銷售收入)變動率的倍數稱之為“經營杠桿繫數”、“經營杠桿率”,並用下列公式加以表示:

經營杠桿繫數,是指息稅前利潤變動率相當於產銷業務量變動率的倍數。

計算公式為:

經營杠桿繫數=息稅前利潤變動率/產銷業務量變動率

經營杠桿繫數的簡化公式為:

報告期經營杠桿繫數=基期邊際貢獻/基期息稅前利潤

計劃期的經營利潤計算公式

在求得經營杠桿繫數以後,假定固定成本不變,即可用下列公式預測計劃期的經營利潤:

計劃期經營利潤=基期經營利潤×(1+產銷量變動率×經營杠桿繫數)

在某一固定成本比重的作用下,銷售量變動對利潤產生的作用,被稱為經營杠桿。由於經營杠桿對經營風險的影響最為綜合,因此常常被用來衡量經營風險的大小。經營杠桿的大小一般用經營杠桿繫數表示,即EBIT變動率與銷售量變動率之間的比率。

一般規律:固定成本占成本結構比率較高的企業與固定成本占成本結構比率低的企業,在銷量好的年份,凈利潤較高,反之較低。 較高的經營杠桿(degree of operating leverage) 反映較高的固定成本(fixed cost),較低的經營杠桿反映較低的固定成本。

1、營業杠桿利益

營業杠桿利益(Benefiton Operating Leverage)是指在擴大銷售額(營業額)的條件下,由於經營成本中固定成本相對降低,所帶來增長程度更快的經營利潤。在一定產銷規模內,由於固定成本並不隨銷售量(營業量)的增加而增加,反之,隨著銷售量(營業量)的增加,單位銷量所負擔的固定成本會相對減少,從而給企業帶來額外的收益。

例:XYZ公司在營業總額為2400-3000萬元以內,固定成本總額為800萬元,變動成本率為60%。公司1998-2000年的營業總額分別為2400萬元,2600萬元和3000萬元。現以下表測算其營業杠桿利益。

表:XYZ公司營業杠桿利益測算表 單位:萬元

| 年份 | 營業額 | 營業額增長率 | 變動成本 | 固定成本 | 營業利潤 | 利潤增長率 |

|---|---|---|---|---|---|---|

| 1998 | 2400 | 1440 | 800 | 160 | ||

| 1999 | 2600 | 8% | 1560 | 800 | 240 | 50% |

| 2000 | 3000 | 15% | 1800 | 800 | 400 | 67% |

由上表可見,XYZ公司在營業總額為2400-3000萬元的範圍內,固定成本總額每年都是800萬元即保持不變,隨著營業總額的增長,息稅前利潤以更快的速度增長。在例中,XYZ公司1999年與1998年相比,營業總額的增長率為8%,同期息稅前利潤的增長率為50%;2000年與1999年相比,營業總額的增長率為15%,同期息稅前利潤的增長率為67%。由此可知,由於XYZ公司有效地利用了營業杠桿,獲得了較高的營業杠桿利益,即息稅前利潤的增長幅度高於營業總額的增長幅度。

2、營業風險

營業風險(Business Risk)也稱經營風險,是指與企業經營相關的風險,尤其是指利用營業杠桿而導致息稅前利潤變動的風險。

影響營業風險的因素,主要有:產品需求的變動、產品售價的變動、單位產品變動成本的變動、營業杠桿變動等。營業杠桿對營業風險的影響最為綜合,企業欲取得營業杠桿利益,就需承擔由此引起的營業風險,需要在營業杠桿利益與風險之間作出權衡。

例:假定XYZ公司1998—2000年的營業總額分別為3000萬元,2600萬元和2400萬元,每年的固定成本都是800萬元,變動成本率為60%。下麵以表7-11測算其營業風險。

表:XYZ公司營業風險測算表 單位:萬元

| 年份 | 營業額 | 營業額降低率 | 變動成本 | 固定成本 | 營業利潤 | 利潤降低率 |

|---|---|---|---|---|---|---|

| 1998 | 3000 | 1800 | 800 | 400 | ||

| 1999 | 2600 | 13% | 1560 | 800 | 240 | 40% |

| 2000 | 2400 | 8% | 1440 | 800 | 160 | 33% |

由上表的測算可見,XYZ公司在營業總額為2400-3000萬元的範圍內,固定成本總額每年都是800萬元即保持不變,而隨著營業總額的下降,息稅前利潤以更快的速度下降。例如,XYZ公司1999年與1998年相比,營業總額的降低率為13%,同期息稅前利潤的降低率為40%;2000年與1999年相比,營業總額的降低率為8%,同期息稅前利潤的降低率為33%。由此可知,由於XYZ公司沒有有效地利用了營業杠桿,從而導致了營業風險,即息稅前利潤的降低幅度高於營業總額的降低幅度。

3、營業杠桿繫數

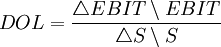

營業杠桿繫數(Degree of Operating Leverage,DOL),也稱營業杠桿程度,是息稅前利潤的變動率相當於銷售額(營業額)變動率的倍數。

它反映著營業杠桿的作用程度。為了反映營業杠桿的作用程度,估計營業杠桿利益的大小,評價營業風險的高低,需要測算營業杠桿繫數。其測算公式是:

式中:

- DOL ---- 營業杠桿繫數;

- EBIT ---- 營業利潤,即息稅前利潤;

- △EBIT ---- 營業利潤的變動額;

- S ---- 營業額;

- △S ---- 營業額的變動額。

為了便於計算,可將上列公式變換如下:

∵

△EBIT=△Q(P-V)

∴

或:

式中:

---- 按銷售數量確定的營業杠桿繫數;

---- 按銷售數量確定的營業杠桿繫數;

- Q ---- 銷售數量;

- P ---- 銷售單價;

- V ---- 單位銷量的變動成本額;

- F ---- 固定成本總額;

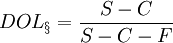

---- 按銷售金額確定的營業杠桿繫數;

---- 按銷售金額確定的營業杠桿繫數;

- C ---- 變動成本總額,可按變動成本率乘以銷售總額來確定。

例:XYZ 公司的產品銷量40000件,單位產品售價 1000元,銷售總額4000萬元,固定成本總額為800萬元,單位產品變動成本為600元,變動成本率為60%,變動成本總額為2400萬元。其營業杠桿繫數測算如下:

(倍)

(倍)

(倍)

(倍)

在此例中營業杠桿繫數為 2 的意義在於:當公司銷售增長1倍時,息稅前利潤將增長2倍; 反之,當公司銷售下降 1 倍時,息稅前利潤將下降2 倍。前種情形表現為營業杠桿利益,後一種情形則表現為營業風險。一般而言,公司的營業杠桿繫數越大,營業杠桿利益和營業風險就越高;公司的營業杠桿繫數越小,營業杠桿利益和營業風險就越低。

企業經營風險的大小常常使用經營杠桿來衡量,經營杠桿的大小一般用經營杠桿繫數表示,它是企業計算利息和所得稅之前的盈餘變動率與銷售額變動率之間的比率。

第一,它體現了利潤變動和銷量變動之間的變化關係;

第二,經營杠桿繫數越大,經營杠桿作用和經營風險越大;

第三,固定成本不變,銷售額越大,經營杠桿繫數越小,經營風險越小,反之,則相反;

第四,當銷售額達到盈虧臨界點時,經營杠桿繫數趨近於無窮大。

企業一般可通過增加銷售額,降低單位變動成本和固定成本等措施來降低經營杠桿和經營風險。

企業一般可以通過增加銷售金額、降低產品單位變動成本、降低固定成本比重等措施使經營杠桿率下降,降低經營風險。

一方面:是從經營杠桿繫數的計算公式可以看出來,單價和銷售量增加,邊際貢獻就會增加,經營杠桿繫數=邊際貢獻/(邊際貢獻-固定成本),因為分母還要減去一個固定成本,分母總是小於分子的,因此同時增加一個數值時,相對於金額較大的分子來說,它增加的幅度相對較小,而相對於金額較小的分母來說,它增加的幅度相對要大,所以分母增加比例越大,則整個式子越小,即經營杠桿繫數越小。

舉例:如邊際貢獻=100,固定成本=20,則經營杠桿繫數=100/(100-20)=1.25,當由於單價上升而使邊際貢獻增加20時,即邊際貢獻=120,固定成本不變,則120/(120-20)=1.2<1.25,即經營杠桿繫數變小,兩者呈反方向變化,其他也一樣分析。

另一方面:經營杠桿繫數越大經營風險則越大,如果單價和銷售量增加,那相當於可以得到更多的利潤;經營風險就會越小的,經營杠桿繫數也會越小,所以其與經營杠桿繫數呈反方向變化。

影響經營杠桿的因素分析[1]

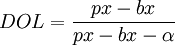

經營杠桿繫數的計算公式為:

其中:π為產品銷售單價,ξ為銷售數量,β為單位變動成本,α為固定成本總額。

顯然,當α=0時,DOL=1,此時無經營杠桿效應;只有當α>0時,DOL>1,才有產生經營杠桿效應。人們因此普遍認為,固定成本是產生經營杠桿效應的根源,也就是影響經營風險的關鍵因素,由於固定成本的固定不變性,使得經營風險的可控制性差。事實上,從計算公式中可看出,在α≠0的情況下,除了固定成本外,產品銷售數量、銷售單價、單位變動成本均是影響經營杠桿的因素,都可成為控制經營風險的著眼點。

銷售數量與經營杠桿

當其他因素不變時,ξ越大,DOL越小;反之,ξ越小,DOL越大。

銷售單價與經營杠桿

當其他因素不變時,π越大,DOL越小;反之,π越小,DOL越大。

單位變動成本與經營杠桿

當其他因素不變時,β越大,DOL越大;反之,β越小,DOL越小。

固定成本與經營杠桿

當其他因素不變時,α越大,DOL越大;反之,α越小,DOL越小。

經營杠桿的作用[2]

(1)反映企業的經營狀況

規模大的企業的固定成本很高,這就決定了其利潤變動率遠遠大於銷售變動率。業務t越高,固定成本總額越大,經營杠桿越大。企業要想多提高盈利能力,就必須要不斷增加銷售,就可以成倍獲取利潤。單位變動成本較高,銷售單價較低,經營杠桿同樣會偏大,利潤變動幅度仍然大於銷售變動幅度。也就是說,獲得能力與利潤增長的快慢之間不存在直接的關係。

(2)反映企業的經營風險

在較高經營杠桿率的情況下,當業務量減少時,利潤將以經營杠桿率的倍數成倍減少.業務t增加時,利潤將以經營杠桿率的倍數成倍增長。這表明經營杠桿率越高,利潤變動越劇烈,企業的經營風險越大。反之,經營杠桿率越低,利潤變動越平穩,企業的經營風險越小。通常情況下,經營杠桿高低只反映企業的經營風險大小,不能直接代表其經營成果的好壞。在業務量增長同樣幅度的前提下,企業的獲利水平不同;但在業務量減少同樣幅度的情況下,企業利潤的下降水平也不同。無論經營杠桿高低,增加業務最是企業獲利的關鍵因素。

(3)預測企業未來的業績

通過計算企業的經營杠桿可以對企業未來的利潤以及銷售變動率等指標進行合理的預測。通過計算企業計劃期的銷售變動率來預測企業的銷售!。這有利於進行較快的預測。與此同時,可以進行差別對待,針對不同的產品來預測不同的銷售變動率,有利於企業進行橫向和縱向的比較。

在計算預測保證目標利潤實現的預期銷售變動率:通過如下公式進行計算:

|

保證目標利潤實現的預算銷售變動率= | 計劃期目標利潤-基期利潤 | |

| 基期利潤×經濟杠桿繫數 |

。

由於基期利潤與經營杠桿繫數屬於已知資料,所以只要計劃期目標利潤確定了,即可以計算出保證目標利潤實現的預算銷售變動率。

(4)用於企業未來的經營決策

由於經營杠桿繫數的高低代表企業經營風險的高低,所以企業在進行經營決策時,通常都通過計算經營杠桿的大小來進行風險分析。可直接用經營杠桿率及業務最變化率相乘來計算利潤變動率,然後在基期利潤基礎上計算備選方案的預期利潤,最後從備選方案中確定一個最優的方案。這樣便可獲得一個最佳的經營決策,對企業的市場競爭力有很大的幫助。

經營杠桿的作用具有兩面性,當銷售收入減少時,經營杠桿會發揮消極作用,造成息稅前利潤比同期銷售收入減少的速度更快,當銷售收人增加時,經營杠桿會發揮積極作用,使息稅前利潤比同期銷收入增長的速度更快。這一點充分表明瞭其兩面性。

經營杠桿理論的特點[2]

企業在運用經營杠桿理論時有兩個問題必須註意一下:

一是與固定成本相關

經營杠桿作用的強度與企業固定成本相關。如果企業的固定成本較高,其邊際貢獻的大部分必須用於彌補固定成本。企業一旦達到保本點(銷售收入=固定成本總額+變動成本總額),全部邊際貢獻都為經營利潤。

二是接近保本點時,經營杠桿作用最大

企業達到其保本點之後,只要銷售略增長,就會引起經營利潤較大的增長。同樣,如果企業接近其保本點,只要銷售額略有降低,全部經營利潤就會被抵消掉。

經營杠桿、財務杠桿、聯合杠桿的關係[3]

企業存在固定成本和固定財務費用,就存在杠桿效應。聯合杠桿是經營杠桿、財務杠桿的綜合反映,它直接反映經營杠桿、財務杠桿對企業的共同影響。一般企業總是存在固定成本的,故經營杠桿分析是研究聯合杠桿的前提。要運用好聯合杠桿就必須分析經營杠桿和財務杠桿。當經營杠桿的風險增加,財務杠桿的風險也必然增加;當財務杠桿的風險增加,經營杠桿的風險必然受到影響。兩個杠桿是相輔相成的,相互影響的,存在互逆關係,故籌資和投資時,應相互配合使用,綜合考慮它們對企業承擔風險能力的影響

案例一:經營杠桿在企業決策中的運用[2]

1.在營運決策中的運用

設備折舊費、職工工資、廣告費等這些相對固定大額的費用是企業在生產過程中不可避免的,這些費用通過經營杠桿的作用擴大了企業的經營風險。正因為如此,企業管理人員應當高度重視這些固定費用對企業經營活動的影響,以避免企業走人困境進而發生虧損。要控制這部分費用的作用,應從以下兩方面著手:一方面應當從總額上嚴格控制這類固定費用,另一方面要提高營運效率,使企業的流動資產、固定資產等各種資產都能高效周轉,從而通過擴大收人來彌補這部分固定成本。此時,本量利分析法可以發揮其有效的作用,根據收入和各項資產的平均占用餘額計算出各項資產的最低周轉率,然後在此基礎上安排企業的生產銷售,來彌補這部分固定成本所發生的支出。

2.在盈利決策中的運用

追求財務最大化往往是絕大部分企業的經營目標。經營杠桿原理,不但可以預測銷售變動對利潤的影響,也可以確定在既定的利潤目標下為實現目標利潤所需要的銷售增長率。市場占有率、生產能力、銷售能力這些指標都可以被用來衡量企業的銷售目標。假如企業未能實現銷售利潤,就需要修訂目標利潤,使盈利決策更加符合企業實際.假如企業能夠實現銷售目標,就可以按照以銷定產的原則安排生產,控制生產過程中發生的成本。

3.在投資決策中的運用

當企業存在閑置資金的時候,會把多餘的資金用來投資,以獲得高額的投資回報。一般情況下,企業會同時擁有長期投資和短期投資,當然,有的企業可能只有長期投資。短期投資的投資回收期一般較短,不存在較大的風險。但是長期投資影響時間長、金額大,在過程中會出現很多不確定因素,導致了長期投資有著較大的風險。在這個時候,企業就必須謹慎的進行投資,以免出現投資失敗的情況。一旦投資失敗,會帶來大量的後續成本,這時,透過經營杠桿會把這種風險進行擴大,給企業造成更大的損失。

企業在進行投資決策時要從事前、事中和事後三個不同階段來進行經營杠桿的分析,必須充分考慮到經營杠桿的作用。在投資決策過程中,投資人應合理預測投資所能夠帶來的利潤和能夠形成的成本,計算經營杠桿繫數,判斷未來的經營風險,並和企業的承受能力進行對比決定能否承受風險,是否進行投資。投資後,投資人要根據已經形成的固定成本和已實現的利潤再次計算經營杠桿繫數,判斷存在的經營風險,並將事前、事中和事後的經營杠桿繫數進行比較,以及時的發現偏差,進行經營決策的調整。

4.在風險決策中的運用

經濟的發展在給企業帶來大量機會的同時,也帶來了很大的風險。通常,我們從一般風險和特殊風險這兩方面來進行企業的風險決策分析,而經營杠桿主要是用來判斷經營風險的大小的。在變動成本、銷售單價不變的情況下,經營杠桿繫數將隨固定成本的變化呈同方向變化。固定成本越小,經營杠桿繫數越小,經營風險越小.固定成本越大,經營杠桿繫數越大,經營風險越大。

在盈利企業中,企業就可以利用經營杠桿效應,通過擴大銷售來大幅度降低單位固定成本,爭取較大的回報。在這個時候企業必定會想盡辦法擴大銷售規模來降低單位固定成本。

如果企業發生虧損,在銷售價格大於單位變動成本的情況下,我們可以利用經營杠桿繫數來降低虧損程度,但如果銷售單價小於單位變動成本,則應當考慮合理的解決辦法,有的時候會導致該種產品的生產量下降或者停產。

案例二:經營杠桿在企業不同生命周期中的應用[2]

合理利用經營杠桿,對預測企業未來的經營業績和銷售利潤都有著很大的作用。但是處於不同生命周期的企業需要不同的經營杠桿,這樣才能有效的安排產銷,擴大市場份額,有利於企業的戰略發展。一般企業發展周期可分為初創期、發展期、成熟期和衰退期。現就從這四個階段來論述杠桿在各個階段的應用與戰略決策的確定。

1.引人期,經營風險高

在產品引入階段,產品的研發、銷售、市場反應等都具有很大的不確定性。在這個過程中,企業需要投入大量的資金來進行產品的開發,但是並不確定能夠收回多少。這個時候,企業應該採取謹慎的原則進行研發,並要限制產品的生產規模,防止出現大量積壓存貨的情況。現在,企業的經營風險與財務風險是互起反作用的,較高的經營風險往往伴隨著較低的財務風險。引入階段,企業的成本較高,較低的產量使單位產品分攤的固定成本較高。如果企業是負債經營,那就還面對著要償付借款利息的情況。此時,企業最好能夠採用權益籌資方式,以降低還款付息的壓力,為企業的發展爭取時間。

2.發展期,資金需求高

發展期企業的生產規模進一步擴大,需要的生產技術也更加成熟,與此同時也產生了大額的固定成本。為了進一步擴大企業的生產規模,企業必然會通過合併、重組等方式來增加企業的競爭力。為了獲得更加先進的生產技術,必然會帶來大量的開發成本,企業不能不進行融資。同時,在開拓市場、開發產品等方面都需要大量的資金,企業必然會面臨著大量的資金缺口,所以需要大量的現金流入。在這個時候必須將企業的經營杠桿繫數控制在一定的範圍內,這樣才能夠避免出現經營不善的情況,擴大企業的產品銷量,促進企業的發展。

3.成熟期,現金流量大

在成熟期,企業的市場占有率趨於穩定,價格在合理的範圍內波動。在這個時候,企業往往利用財務杠桿達到融資和節稅的目的。與此同時,達到了一個比較理想的狀態。在這個時候,經營杠桿可以充分發揮其作用了。利用銷售增長率乘以經營杠桿繫數,我們可以成功的預測到企業未來的價值。在這個階段,我們可以採取高效的投資策略,加強企業的成本管理,進行企業的戰略安排。

4.衰退期,市場占有率低

進入衰退期後,產品的市場占有率出現大幅下降,銷售量也急劇萎縮。在這個時候,企業不應再投人新的資源來提高此類產品的市場份額了。我們要做的是將用於生產此種產品的生產能力進行轉移,進人到新的產品的生產中去。我們可利用原形成的良好的市場信譽來推廣新的產品,同樣也會得到消費者的認可。要充分利用經營杠桿的積極作用,採取新的產品發展策略,以再次獲得市場的認可,實現企業的利潤最大化。

本条目由以下用户参与贡献

Angle Roh,苦行者,Vulture,山林,Zfj3000,Dan,Hjkwr,Yudian0311,Yixi,齐尚超,KAER,冯小姐,连晓雾,M id e99c3f9ff89a42a9e183c9c6a9772d83.評論(共7條)

正如上鎖說,經營杠桿繫數越大經營風險越大,但增加銷量和單價,經營風險就會變小,利潤增加。可是哪個企業不是想增加銷量和單價呢?我還是不太明白,經營杠桿到底對於企業經營決策起到什麼作用,僅僅是控制固定成本嗎?可是只要我的銷量和單價(直接說收入吧)增加,我的風險就低,我的利潤就高,這都是常識啊!

我還是不太明白,經營杠桿到底對於企業經營決策起到什麼作用,僅僅是控制固定成本嗎?可是只要我的銷量和單價(直接說收入吧)增加,我的風險就低,我的利潤就高,這都是常識啊! 實際經營中,哪個企業的銷量和單價(直接說收入吧)會是一直增加的???沒有下降的時候?因此我感覺經營杠桿對企業經營決策的作用就是收益和風險的平衡,並不是經營杠桿繫數越大越好,因為你同時也冒著最大的風險,如果有一天銷售收入下降,就會導致利潤的大幅下降,市場價格稍有波動,你的企業就會有很大的利潤損失,經營不能只考慮收益而不考慮風險的吧?所以,經營杠桿應該在一個符合企業實際情況的合理繫數,也就是說收益和風險的一個平衡問題,而經營杠桿存在的前提是固定成本,所以固定成本是對平衡經營杠桿繫數有影響的。個人意見

接樓上,如果再考慮財務杠桿的作用,經營杠桿倍數很高,當營業額的下降時,會導致息稅前利潤大幅下降,再通過財務杠桿的再次放大,會導至每股利潤更大幅度的下降,甚至股東無利可圖,這是投資股東不願意看到的,大多數投資人不會選擇這種極端冒險的投資方式

{kind=link}

謝謝指正,現已更改,MBA智庫是可以自由編輯的,您可以直接參与修改編輯