養老風險

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

養老風險是指人在年老時,由於缺乏基本的生活保障而可能遭受生存危險的意外性和不確定性,包括風險發生與否及危險程度大小的不確定性。養老風險是社會保障風險中的一種。它是客觀存在的,是每個人都要面臨的一種風險,是人們對未來養老行為的決策及客觀條件的不確定性而導致的實際結果與預測結果之間存在的偏差,是損失的發生具有不確定性的風險存在狀態。[1]

其發生因素有3種:實質性因素,也就是增加養老風險發生機會或嚴重程度的直接條件;心理風險因素,由於人們主觀上的疏忽或過失,以致增加養老風險發生的機會和擴大;逆向選擇和道德風險因素,是一種與人的品德修養有關的無形因素,是由於惡意行為或者不良企圖,故意致使養老風險事故發生或者擴大已發生風險事故所導致的損失程度。像企業鼓勵個體提前退休,養老保險基金被挪用,都屬於逆向選擇和道德風險因素。像2006年1月1日新的養老保險規定實行以前個人繳費滿15年後就不再繳納養老金或逃避繳納等行為都屬於逆向選擇行為。[2]

養老風險的特征[1]

養老風險具有多方面的特征:

(1)客觀性和必然性。個體的生老病死是自然界的客觀規律,是不以人的意志為轉移的,無論人們是否意識到或者在多大程度上意識到,他都是實實在在的存在著的一種客觀風險,因此養老風險不是偶然和隨機的,而是具有客觀性和必然性。

(2)可預測性。雖然不能對養老風險進行精確的預測,但是依據人口的預期壽命、經濟發展的趨勢、財政收支的變化趨勢、物價的變化趨勢等的分析,可以對未來養老金的收入和支出進行估算,從而判斷未來養老金是否存在缺口、存在多大缺口等。

(3)社會性和政治性。養老風險與社會制度變遷、政治制度密切相關,社會制度不同,政治制度不同,養老風險的結構就不同,養老風險的大小等也就會不同,養老風險具有很強的社會性和政治性、例如我國現有的社會養老保險制度並沒有覆蓋所有的老年人群體,制度以外的老年群體根本沒有任何形式的社會養老保險制度,仍然沿襲著我國幾千年依賴的“養兒防老”的傳統,而養老保險一旦覆蓋全部老年人群體,養老風險的承擔者等就都會發生變化。養老風險既與過去的制度密切相關,也與未來的制度變遷密切相關。

養老風險的分類[1]

風險無處不在,按照導致風險發生的因素可以將風險分為不同的類型。例如由經濟因素導致的經濟風險,由政治因素導致的政治風險,由社會因素導致的社會風險等。按照不同的標準,可以將養老風險劃分為不同的類型。按養老風險的載體可將養老風險劃分為養老制度風險、養老財政風險、養老責任風險、養老信用風險;按養老風險發生的原因可將養老風險劃分為養老社會風險、養老政治風險、養老經濟風險;按照養老風險的層次進行劃分可將養老風險劃分為由國家承擔的巨集觀的風險、由企業和保險機構承擔的中觀風險以及由家庭和個人承擔的微觀風險。

養老風險事故發生的概率測算[2]

首先,我們就來看一下養老風險的概率測算的含義,養老風險的概率估計:是指在過去養老風險事故資料的分析基礎之上,運用概率論和數理統計的方法對未來養老風險事故發生的概率及其事故造成的損失程度進行估算和預測的過程。

在養老風險的概率估計中,我們最常用的有兩種分佈函數一種是泊松分佈,另一種就是二項分佈:

(一)二項分佈

假設養老風險事故共發生了n次,A這種類型的養老風險事故在這n次事故中,要麼發生要麼不發生。並且每次養老風險事故的發生是相互獨立的,則養老風險事故A發生的概率是:

(1)

(1)

則K服從以n,p為參數的二項分佈,記作k~B(n,p)。

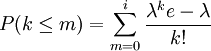

A養老風險事故發生次數不超過m次的概率公式為:

(2)

(2)

此時,二項分佈的均值為:μ = np,方差為:σ = np(1 − p)

另一種計算養老風險發生概率的重要分佈就是泊松分佈。

(二)泊松分佈

若隨機變數k可取一切非負整數值,表示給定的時間間隔,某養老事故發生的平均次數,則養老風險事件A發生的概率是:

(3)

(3)

則稱隨機變數k服從參數為λ泊松分佈記做k − P(λ)

養老事故發生的次數不超過m次的概率計算公式:

(4)

(4)

此時,泊松分佈的均值為:μ = λ,方差為:σ = λ

註:實際上,泊松分佈可以看成事故次數n很大時的二項分佈的極限情況。

1.養老風險事故損失的概率測算

養老風險事故損失是指某個具體的養老風險事故發生導致實際的經濟損失。根據社會統計學規律,在養老風險的損失概率測算中,我們最常用的是標準正態分佈函數。實際上一般的正態分佈函數都可以轉化為標準正態分佈來計算的。下麵我們來看其計算公式:

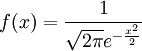

(1)標準正態分佈的密度函數: (5)

(5)

稱隨機變數服從標準正態分佈,記作x~N(0,1),

標準正態分佈函數的計算公式為: (6)

(6)

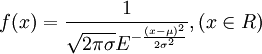

(2)式服從均值為μ,方差為σ2的密度函數:

稱算服從均值為:μ,方差為σ2的正態分佈,記作:X~N(μ,σ2),其中 ,σ > 0

,σ > 0

養老風險正態分佈的概率計算,可以通過以下公式給出:

(8)

(8)

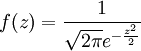

現在我們把(8)式的形式轉換一下,

令 ,代入(8)式可以得到標準正態分佈的密度函數為:

,代入(8)式可以得到標準正態分佈的密度函數為:

(9)

(9)

這樣可以按照標準正態分佈的計算公式計算每次養老風險損失的概率了。實際上,在每次養老風險事故發生損失額度已知的情況下,其發生的實際概率的大小,都包含於下麵三種情況:

(1)養老風險損失額在小於x0的範圍內,其發生的概率為:

(10)

(10)

(2)養老風險損失額在大於x0的範圍內,其發生的概率為:

(11)

(11)

(3)養老風險損失額在大於x1小於x2的範圍內,其發生的概率為:

(12)

(12)

2.養老風險發生的集中程度估計

為了使養老風險易於預測和管理,我們引入幾個關於養老風險發生的集中程度的變數:均值、標準差、離散繫數。

首先,均值是衡量養老風險程度的大小,均值越大表示養老風險導致的損失程度越大。

其次,離散繫數和標準差是衡量養老風險發生集中程度的指標,離散繫數越大說明養老風險就越分散,均值的代表性越低,風險就越難以預測和管理。反之,離散繫數越小,說明養老風險就越集中,均值代表性也越高,那麼風險就越易於預測和管理。

某一養老風險導致的損失額為X,其可能的取值為: 。和相應的概率為:

。和相應的概率為: ,即P(x = xij) = pi,(

,即P(x = xij) = pi,( )。

)。

則損失額的均值可表示為: (13)

(13)

損失額方差可以表示為: (14)

(14)

我們用H表示養老風險的離散繫數:

(15)

(15)

我們可以通過對離散繫數大小的掌握,來瞭解養老風險分散程度的大小,從而達到預測和管理養老風險的目的。從而,使得養老風險事故的發生能夠在我們的預料範圍之內。

3.養老風險的損失程度與養老風險概率和養老風險損失額度的相關性的度量

養老風險損失程度與該養老風險發生的概率額度及產生的損失有關:

Ri = f(P,L) = aiPi + biLi + εi (16)

其中,Ri表示養老風險損失程度;

Pi表示養老風險概率;

Li表示養老風險損失額;

εi表示誤差項。

很明顯,養老風險事故發生的概率與其損失程度之間的關係往往是事故損失程度不大,而概率很高。如果事故發生的概率很低,一旦發生其損失程度將是慘重的。上述(16)式並不是一個計算養老風險損失程度定量的表達式,它只是說明瞭養老風險程度與養老風險概率和養老風險損失之間的相關性,可以用線性回歸的方法得到它們之間的相關程度大小。

養老風險的控制[2]

我們重點來闡述養老風險的規避,養老風險防範的重點是改變導致養老風險事故發生的因素、所在的環境以及養老風險的因素和所在的環境的相互作用的機制。要規避養老風險,首先就必須弄清導致養老風險事故發生的因素。上面已經提到養老風險事故發生的因素有三種。我們根據這三種因素來分析一下養老風險事故的規避問題。

(一)巨集觀風險

在國家承擔的巨集觀養老保險方面,也就是養老社會保險制度安排的缺陷而導致的風險。主要風險因素是:養老保險制度不能按客觀情況適應社會發展的需要;不能應對老齡化趨勢的到來;政府對社會養老保險承諾不能兌現;現有養老保險制度不能保障老年人的生活或者僅僅能保障老年人的基本生活,而其根本不能分享經濟和社會發展帶來的成果,從而危及社會的安定。導致該類養老風險事故發生的因素屬於實質性的,由於政策的制定者只能是政府部門,屬於政府必須承擔,只能規避不能轉移。所以,政府必須高瞻遠矚,以敏銳的目光和對社會發展趨勢的洞察力,來制定適合時宜的養老保險政策和規劃,從而達到規避風險的目的。下麵我們來看一下針對我國的養老保險制度的具體情況,來找出實際的應對措施:

1.“轉製成本”的消除是養老保險制度風險的關鍵

養老保險要從現收現付制轉為“統賬結合”的部分積累制,隨之而來的問題是,必須解決“老人”和“中人”的“轉製成本”的問題,我國在過去的很長的一段時間內,用個人賬戶來彌補造轉製成本,這就成了個人賬戶空賬運轉。¨。實際上,就是我國在養老制度轉軌過程中根本沒有解決“轉製成本”問題,導致了現行制度在很大程度上還屬於現收現付制,如果提高繳費率和擴大覆蓋面來解決上一代人養老問題,又會導致企業負擔重、養老金收支缺口加大等多重風險。這樣進一步增加了企業的風險性。為了降低轉製成本和增強激勵機制,2006年1月1日起,對基本養老保險制度具體的調整體現在3個方面:

第一,過去由單位繳納的個人繳費工資3%的保險費不再進入個人賬戶,而是轉存入社會統籌賬戶。這樣個人賬戶進一步縮小,社會統籌所占的比例加大。這一點對降低轉製成本,減輕財政負擔,從而降低養老社會保險制度安排缺陷的風險。

第二,新政策規定,職工退休時領取基礎養老金的月標準以當地上年度在崗職工月平均工資和本人指數化月平均繳費工資的平均值為基數,繳費每滿1年發給1%,鼓勵參保者繳滿15年以後繼續繳費,繳費35年就可在領取養老金時每月從統籌賬戶領到屆時社會平均工資的35%。這樣就增強了激勵機制,進一步減少了提前退休等逆向選擇行為的發生。

第三,新政策規定,職工退休時領取個人賬戶養老金的月標準為個人賬戶儲存額除以計發月數。計發月數根據職工退休時城鎮人口平均預期壽命、本人退休年齡、利息等因素確定。

雖然新出台的政策有利於降低“轉製成本”,但是“轉製成本”的真正解決才是消除養老保險制度風險的關鍵。現有關於解決“轉製成本”的研究學術界給出了三種途徑:一是從開源角度,變現一部分國有資產和變賣自然資源所實現的收益來補貼轉製成本;二是從節流角度,開徵資本利得稅、遺產稅、贈與稅作為社會保障基金專項收入。三是從跨時期調整的技術角度,國家發行一部分認可債券,在將來若幹年逐步償還。從節流角度來看我們還忽視一種有效途徑那就是關於提高退休年齡問題,我國的法定退休年齡與最優退休年齡短期記憶體在不同步的現象。自建國以來,我國的法定退休年齡,並未隨著最優退休年齡的波動而調整,致使我國的法定退休年齡遠低於最優退休年齡。更為糟糕的是,還出現了所謂的“提前退休風”,使得我國本來就人不敷出的基本養老保險金更是雪上加霜,所以我們要延長退休年齡,那麼首先考慮的是要延長女性法定退休的年齡。目前我國女性50歲就離開工作崗位,這個退休年齡設定得比較低,因為這個年齡的女性正值工作的壯年。而且,女性的壽命往往要高於男性,那麼領取養老金的時間就遠遠長於男性。所以我們應該看到,延長退休年齡特別是女性退休年齡是當前需要考慮的問題。從開源和節流角度來看,變現一部分國有資產和變賣自然資源是從巨集觀上來彌補“轉製成本”成本問題。而提高法定退休年齡是從微觀方面來呈現的,由於資源時有限的變現一部分國有資產和變賣自然資源的做法伸縮性不是很強,而提高法定退休年齡,具有很強的伸縮性和可行性。

2.應該建立養老風險預警系統

養老風險預警指標應該主要包括這幾個方面:(1)養老金收支比:反映養老金平衡程度,養老金收支比大於1,則反映基金當年有結餘。反之,則有赤字,應引起預警。(2)養老基金增值率:反映養老基金增值程度,如果養老基金增值率大於通貨膨脹率則反映其增值,反之則貶值。應引起預警。(3)養老金代替率:養老金所占社會平均工資基數的比率。儘管養老保險替代率不算低,但是,由於目前我國的個人收入沒有貨幣化,存在很多得隱性收入。所以建議儘快做到收入貨幣化。(4)人口老齡化指標:反映一個國家老齡人口在總人口中所占比重,直接影響人口的供養比例關係,影響養老金收支比,像我國人口老齡化指標大於10%時,我國已進入老齡化國家的行列。(5)養老基金增值率:反映養老保險基金增值程度,如果養老保險基金增值率大於通貨膨脹率則反映養老保險基金保值增值,反之,則貶值,應引起預警。除了這些指標以外,還有養老保險費率、養老保險水平等預警指標。

3.提高養老風險意識

我們應該清楚地意識到,只有認識到養老風險,才能採取措施規避養老風險,養老風險是客觀存在的,不同於一般經濟風險,由於是政府直接參与的,所以它帶有一定的社會性和政治性。

第一,提高養老制度風險意識,加快養老保險立法,解決養老保險轉製成本等措施化解風險。目前,“個人賬戶”的空賬運轉,其缺口最終需要國家財政來負擔,所以這種風險實際上屬於政府的財政風險。由於目前缺乏相應的養老保險立法,存在企業逃避、拒繳養老保險費現象。這些風險都屬於養老制度風險方面的風險,政府需要提高這方面的風險意識。

第二,提高養老保險基金投資的風險意識,截止到2005年9月,我國社會保障基金總額已達1917億元人民幣,中國社會保障基金理事會理事長項懷誠指出:目前《社會基金投資管理暫行辦法》的修訂已經進入尾聲待有關部門批准以後,基金投資渠道的放寬將明朗化。目前基金投資主要分佈在銀行存款,債券,股權投資及股票4個渠道:49.13%是銀行存款,31.66%投資於證券,100億元股權投資在港上市不久的交通銀行,還有250億元投資於股票。我國社會保障基金雖然確立了基本投資方向。雖然新制度的制定有利於養老基金的保值增值。但由於我國資本市場本身還遠未盡完善,高層次的基金管理人才更是缺乏,金融投資工具還不發達,再加上我國在社會保障立法滯後性,因而在運行過程中,不僅還存在諸多風險和不確定性,而且養老保險基金在投資過程中出現的違法事件也並不少見。因此,我們要具備這方面的風險意識。

第三,關鍵要提高農村居民的養老風險意識。由於我國是一個農業大國,占我國人口最大多數的農民群體的養老問題一直以來主要依靠的是個人、家庭等互助方式,並且“養兒防老”的範式已經在很大一部分人頭腦中“固化”。由於農村的養老保險在我國基本上還是一片空白,所以在這個意義上來說我國根本遠沒有健全社會基本養老制度。而在發達的資本主義國家社會基本養老保險和補充養老保險以及商業養老保險等正式的、制度化的養老保險機制差不多覆蓋了大多數勞動者群體。因此,非常有必要對如何在風險社會里來防範我國農村老年人遇到的養老風險進行宣傳。提高他們對養老保險的風險意識,讓他們知道,農村社會居民不可能繼續單單依靠家庭養老保險機制來化解個人養老的風險。

(二)中觀風險

中觀養老風險發生的因素也是實質性的,其中包括:養老風險導致企業運營效率下降以及企業經營不善發生的繳費風險;養老保險部門的籌資風險投資後保值增值風險以及利率風險。

駱寶程曾在《光明日報》上發表過一篇文章叫《農村養老保險基金問題的探討》指出了我國農村社保基金應該發行養老彩票,本文認為不僅僅是農村養老保險基金可以發行養老彩票。整個養老基金都可以通過發行養老彩票的形式使其保值增值。具體做法如下:

由養老保險部門牽頭,成立專門機構,建立在全國發行一種全新的類似於體育彩票和福利彩票的養老彩票,作為一個重要的資金來源。這是因為我國的人口基數大,在積少成多的原則之上,發行養老彩票籌得資金。

具體操作過程就是,借鑒現階段福利彩票和體育彩票的發行方式,其發行與銷售遵循公開、公正和公平的原則;遵守統一發行、統一印製、統一銷售,定額度、定區域、定規程和嚴令禁止違紀違規,嚴格審計,嚴肅處理違紀違規的工作方針。在銷售時須公佈中獎辦法,開獎時有公證人員監督,公開進行。開獎結果及時在銷售點公告。中獎者持有效一票,按規定程式兌獎。獎金以人民幣現金兌付。逾期未兌獎者,視為棄獎,棄獎獎金滾入獎池。養老彩票管理機構的財務部門設立專項賬號統一管理,專項用於養老金個人賬戶增值,並定期向社會公佈使用情況,接受公眾監督。養老彩票的收益,任何部門、單位和個人,不得以任何理由留或挪用。養老彩票的發行、銷售及有關經濟活動必須接受同政府審計部門的審計監督。不同於傳統彩票的是,本彩票形式應專門設立有“個人實名養老保險賬戶”,每個參保人員可以通過購買養老彩票的形式積累養老保險資金。參保者到了老年,就可以從自己的養老保險賬戶提取積蓄的養老保險金。

(三)微觀風險

最後,我們來看一下,微觀養老風險。個人面l臨的微觀養老風險我們能夠利用大數法則來加以分散以達到其規避風險的目的,通過成本一收益分析和美國著名經濟學家鮑德威所建立的風險和不確定模型來說明怎樣才能使得個人養老成本最低來達到收益最大的目的。

養老風險的存在為參加養老保險的個人施加了機會成本,養老保險所承擔的機會成本與其他的風險成本一樣。我們用個人效用曲線來說明效用與其養老保險收入之間的關係。設其效用函數為U(我們假定,參加養老保險的個人是風險厭惡者或者至少是風險中性的,所以其效用函數是凹函數,由凹函數的性質可知 ,

, )。

)。

個體在其養老保險收入方面面臨一些風險。如果養老金收入為Y1時,養老風險概率為λ1;養老金收入為Y2時,養老風險概率為λ2;養老金收入為Yn時,養老風險概率為λn。在養老風險存在的情況下的預期價值,即個體的預期養老金收入被定義為:

(17)

(17)

我們將 的效用定義為:

的效用定義為: 。則我們將預期效用定義為:

。則我們將預期效用定義為:

(18)

(18)

即預期效用是各種可能結果的效用的加權平均數,權數是每種結果發生的概率值。

假定個體是理性的,他們的目的在於使其養老金預期效用最大化。為了說明問題的方便我們只是考慮兩種概率下的養老金收入及其預期效用。對於不同的概率λ1和λ2組合,結果為養老保險收入Y1和y2的預期效用在上圖中可以表示為連接X和Z點的直線,這是直接從EU(Y)的公式得出的。線段之比 等於與該點相應的概率之比

等於與該點相應的概率之比 。因此,具有預期結果

。因此,具有預期結果 的風險情形將會有上圖的預期效用EU(Y)。很顯然,這種效用小於某種養老金收入水平下的效用。

的風險情形將會有上圖的預期效用EU(Y)。很顯然,這種效用小於某種養老金收入水平下的效用。

在圖1中源自養老風險性預期收人Y*的效用等於取自確定收入的效用,即EU(Y)=U(Y*),風險承擔的成本以k表示,為 。要註意的是並不能從市場上直接觀察到k值。

。要註意的是並不能從市場上直接觀察到k值。

接下來我們看一下養老風險的分散問題,養老風險分散許多個體分享養老保險的收益和成本。當養老保險費(稅)的籌集個人繳費的形式時,養老風險就被分到個體中去了。阿羅和林德(Arrow and Lind,1970)指出的風險分散的觀點,我們可以得到:隨著養老保險參加人數的增加,每個人所承擔的養老風險成本就遞減。當分擔個體人數接近無限時,養老風險就趨近於零。我們藉助微觀經濟學工具來說明,如下圖所示,該圖描述了一個典型個體的效用函數。所有個體通過繳納養老保險費分享養老保險收益,養老保險收入Y1和Y2以及預期收入,這個個體的養老風險承擔成本是 ,而社會養老總風險為

,而社會養老總風險為 。

。

現在假設數量增至2n,養老保險計劃潛在收益及該計劃對於個人預期價值減半,從而使其面對的可能收入為 和

和 及預期收入

及預期收入 。個人風險承擔成本現在為

。個人風險承擔成本現在為 。由於效用函數為凹函數,根據凹函數的性質,小於的一半,社會總養老風險為

。由於效用函數為凹函數,根據凹函數的性質,小於的一半,社會總養老風險為 ,小於

,小於 。阿羅和林德證明瞭隨著

。阿羅和林德證明瞭隨著 ,

, ,也就是說,每個人養老風險承擔成本趨於0的速度快於n趨於無窮的速度(如上所述的雙倍n效應)。當然無窮大是不可能的,但若足夠大,風險承擔的成本可以忽略不計。那麼成本一收益分析完全以預期價值的形式進行。養老風險組合的概率分佈遠比私人項目分佈的數量要集中得多,因此風險承擔的成本很低。可能的結果是和分散程度很小,風險承擔的成本也很小。如圖2所示。

,也就是說,每個人養老風險承擔成本趨於0的速度快於n趨於無窮的速度(如上所述的雙倍n效應)。當然無窮大是不可能的,但若足夠大,風險承擔的成本可以忽略不計。那麼成本一收益分析完全以預期價值的形式進行。養老風險組合的概率分佈遠比私人項目分佈的數量要集中得多,因此風險承擔的成本很低。可能的結果是和分散程度很小,風險承擔的成本也很小。如圖2所示。