股利信號理論

出自 MBA智库百科(https://wiki.mbalib.com/)

股利信號理論(Information Content of Dividends)

目錄 |

股利信號理論概述[1]

股利信號理論,又稱作信號假說(signaling hypothesis),或者稱作股利信息內涵假說(information content of dividend hypothesis),該理論從放鬆MM理論的投資者和管理當局擁有相同的信息假定出發,認為在非完美的市場中,管理當局與企業外部投資者之間存在著信息不對稱,管理當局占有更多的有關企業前景方面的內部信息。而股利是管理當局向外界傳遞其掌握的內部信息的一種手段,管理者會利用股利政策來傳遞有關公司未來前景的信息。因此,股利能夠傳遞公司未來盈利能力的信息,從而股利對股票價格有一定的影響:當公司支付的股利水平上升時,公司的股價會上升;當公司支付的股利水平下降時,公司的股價也會下降。

股利作為一種信號是為瞭解決逆向選擇的問題。股利信號理論學派認為管理當局與企業外部投資者之問也存在著信息不對稱,管理當局占有更多的有關企業未來現金流量、投資機會和盈利前景等方面的私有信息。管理當局通常會通過適當的方法向市場傳遞有關信號,向外部投資者表明企業的真實價值,以此來影響投資者的決策。如果他們預計到公司的發展前景良好,未來業績有大幅度增長時,就會通過增加股利的方式將這一信息及時告訴股東和潛在的投資者:相反,如果預計到公司的發展前景不太好、未來盈利將呈持續性不理想時那麼他們往往維持甚至降低現有股利水平,這等於向股東和潛在投資者發出了利淡信號。

股利信號理論的觀點[2]

股利信號理論認為:

①股利政策向投資者傳遞重要信息。如果公司支付的股利秸定,說明該公司的經營業績比較穩定,經營風險較小,有利於股票價格上升;如果公司6t股利政策不穩定。股利忽高忽低,這就給投資者傳遞企業經營不穩定的信息,導致投資者對風險的擔心,進而使股票價格下降;

②穩定的股利政策,是許多依靠固定股利收人生活的股東更喜歡的股利支付方式,它更利於投資者有規律地安排股利收入和支出c普通投資者一般不願意投資於勝利支付額忽高忽低的股票,因此,這種股票不大可能長期維持於相對較高的價位;

③穩定的股利或穩定的股利增長率可以消除投資者內心的不確定性,等於向投資者傳遞了該公司經營業績穩定或穩定增長的信息,從而使公司股票價格上升。

我國股利信號理論的實證研究[3]

我國對於股利信號理論的實證研究2O世紀90年代中期.隨著國外實證研究方法的引進,我國的一些財務會計學者開始對我國證券市場進行實證研究。由於開展的時間較短,目前國內有關股利政策,尤其是股利信號理論實證研究的論文還不多,成果還年是十分豐富.下麵介紹四篇在有關雜誌發表的、較具代表性的文章。

陳曉、陳小悅、倪凡[4]1998年在《經濟科學》上發表的“中國上市公司首次股利信號傳遞效應的實證研究”一文可以說是開國內股利政策實證研究之先河,他們以1995年以及此前上市的86家A股公司為樣本,按照純現金股利、股票股利和混合股利(現金加股票)將樣本公司分為三類,採用累計異常收益率法,分別計算它們在股利公告日前後2O天的異常收益率.據此對不同形式首次股利的信號傳遞效應進行丁檢驗最後得出結論:我國股票市場中,三類股利均能產生異常收益,具有信號傳遞效應。但與純股票股利和混合股利相比.現金股利並不受市場歡迎,在考慮交易成本之後.現金股利的信號傳遞效應所帶來的異常收益幾近消失但他們首先存在著樣本太少的問題,如發放股票股利的公司樣本數只有l6家,沒有達到統計上的最低要求。同時在選取樣本時沒有考慮到與除息日的間隔天數,因而發有排除除息日的波及教應。

魏剛[5]同樣採用累計異常收益率法,通過對l997年度股利分配預案的研究發現,市場歡迎派發紅股。另外,他還利用年報公佈的其他信息,比較了分配與不分配的市場反應,解釋不分配原因與不予解釋的市場反應。發現不分配股利的消息引起的市場反應較小,而市場對於解釋了不分配股利的原因的股票則表現出失望的情緒(即出現了較大的反向異常收益)但是,魏剛的研究方法也存在著嚴重缺陷。首先,他只用了一年的股利分配方案作為研究樣本,這種僅依據一年主觀抽樣的分析結果而推斷出整個股票市場行為的結論顯然存在較大的誤差,缺乏可信度;其次,他用年報公告作為傳遞股利消息的事件日.這就無法區分股利公告效應與盈餘公告效應,存在極大的混淆。在我國股票市場上,年報是公司公佈眾多相關信息的重要報表,其中能引起股價波動的信息有年度實現的盈餘數據、財務指標、分配預案和審計意見等。年報公佈後市場出現的異常收益有可能是其中一種或幾種信息,甚至是全部信息的同時披露所引起的很難認定年報公佈之後的市場異常收益必然是市場對分配方案的反應。

俞喬、程瑾[6]的研究基本上剋服了上述研究方法上的缺陷。他們以深圳股市與上海股市創建後所有上市公司發放股利的事件作為研究樣本,選取公司專門發佈年度分紅方案公告的日期作為事件日,以排除其他事件的影響。採用日異常收益率和日異常交易量分別就純現金股利、股票股利和混合股利對股價變化的影響進行了研究。他們的結論與陳曉等的結論相類似.同時還發現股利政策對市場交易量的作用遠比它對市場價格的影響更為深遠和持久。

呂長江、王克敏[7]則從另一個角度分析了影響我國上市公司股利分配政策的主要因素。他們的研究主要從兩個方面展開:一是根據我國實際,對林特勒股利信號模型作了改進和驗證,以滬深兩市1997年和1998年支付現金股利的上市公司的橫截面數據替代時間序列,在模型中增加收益變化這個自變數,併在模型兩端同時除以公司的股本總額(即將原來收益變數的概念變換成每股收益的概念)。實證的結果表明.對於進行股利分配的公司而言,其股利支付水平主要取決於前期股利支付額和當期盈利水平及其變化,這在一定程度上支持了林特勒的股利信號傳遞理論。二是在對可能影響上市公司股利分配政策的八個變數進行主成分因數分析的基礎上,再進行逐步回歸,構造了上市公司每股現金股利與八個具有統計顯著性的關鍵因數之間的回歸模型,然後進行回歸分析分析的結果表明,我國上市公司股利分配政策主要受到公司規模、股東權益、盈利能力、流動能力、代理成本、國有及法人控股程度及負債率等因素的影響,股利的信號功能只能解釋公司股利政策的某一方面.而不是全部。

總之,上述實證研究具有可貴的學術價值。這些學者的研究結果表明,我國上市公司股利政策的變化具有信息內涵。但是觀察到的一些現象與國外成熟市場觀察到的現象並不致這事實說明,我國上市公司的運作還很不規範,證券市場中還存在有較多的“噪音”因素,尚未達到半強式有效。

目前,我國關於股利信號理論的實證研究還處於一個發展階段.研究方琺還比較單一,大多採用累計異常收益率琺而在國外,有的學者還使用橫截面回歸分析法、時間序列回歸分析法、敏感性測試、殘差分析等方法同時,研究的範圍還多局限於股利宣告的市場反應上。筆者認為,誇後的研究方向可以向股利政策的變化與公司未來盈利水平的關係、股利的增減變動與股價變化的關係等領域拓展。

股利信號理論的主要模型[8]

1、巴恰塔亞模型

1979年,巴恰塔亞將其1977年在麻省理工學院所作的博士論文中的一章整理後發表在《貝爾經濟學刊》上。在文中,他構建了一個與羅斯模型非常相近的股利信號模型。巴恰塔亞認為,在不完美情況下,現金股利具有的信息內容,是未來預期盈利的事前信號。

2、米勒-羅克模型

米勒和羅克(MiHer and Rock),於1985年依據“凈股利”的概念建立了一個財務信息傳遞模型,並且首次明確地將股利分配和外部融資結合起來,認為它們僅僅是同一問題的兩個方面。

3、約翰-威廉斯模型

在米勒和羅克論文發表的同時,約翰和威廉斯(John and Williams,1985)在同一期《財務學刊》上,提出了一個將股利的發放和稅、發行新股或回購股票及投資同時考慮在內的信號均衡模型。

4、約翰-朗模型

1991年,約翰和朗(John and Lang,1991)將內幕交易情況作為一變數考慮後,提出了一個新的股利信號模型,認為股利增加不能一直作為利好,要準確地理解股利信號,必須認真考慮信號發出前後的內幕交易情況。如果未來預期股利增加的同時伴隨著異常的內部買入,則為利好,會引起股價的上升;如果未來預期股利增加的同時伴隨著異常的內部賣出,則為利空,會導致股價的下跌,如果未來預期股利增加的同時內部買賣正常,則不會引起股價的任何變化。

股利信號理論模型的實證應用[8]

縱觀西方文獻,關於股利信號的實證研究主要從以下幾方面人手:

(1)檢驗股利政策是否確實包含了信息內容。一般採用的方法有:符號檢驗、回歸檢驗、累計超常收益分析法、交易變數檢驗等。

(2)驗證股利宣告傳遞的信息是否真實有效。即研究未來盈利與未預期股利變動之間的關係,如果預期結果與實際結果相一致,說明股市確實向市場傳遞了信號,如果二者不一致,說明要麼股利沒有包含信息內容,要麼股利傳遞了虛假的信號。

(3)研究股利政策到底向市場傳遞了何種信息。雖然多數學者認為,股利政策向市場傳遞了公司未來盈利的事前信息,但也有人認為股利政策實際上傳遞的是以前年度的股利信息,還有人認為股利政策傳遞的是公司投資不足或投資過度的信號。

(4)研究公司管理層是否有意識地利用股利政策來向市場傳遞信息。布里克利(Brickley,1983)通過比較股利宣告日前後的市場反映,發現特別標明股利增加能夠傳遞積極的市場信息。由於是否要給股利加以特殊標識的決策權在於公司管理層,因此,布里克利認為這一市場反應差別說明管理層是有意識地利用股利政策來向市場傳遞有關信息。

根據股利政策的內容不同,大多數西方學者主要研究現金股利的信息內涵,也有的學者側重研究股票股利、股票拆細或者股票回購傳遞的信號,有的學者著重研究股利增加、減少或者不變所傳遞的信息效果,而有的學者則研究首發股利的信息內涵,也有的學者研究停發股利的信號問題,還有的學者對特殊標明股利的信息內涵問題進行了專題研究。西方股利信號實證研究結果目前尚未能達成共識。佩蒂特(1972)、阿哈諾尼和斯瓦瑞(Aharony and Swary,1980)、凱瓦(Kwan,1981)、阿斯奎斯和馬林斯(Asquith and Mullins,1983)、布里克利(Brickley,1983)、奧弗和西格爾(Ofer and Siegil,1973)等人的實證研究結果證實了股利政策確能向市場傳遞相關信息,但沃茨(Watts,1973)、格尼德(Gonedes.1978)等學者則否認股利具有未來盈利的信息內涵。

近年來,國內有關學者也開始了對股利信號的實證研究。陳曉、陳小悅、倪凡(1998)以1995年及以前上市的86家A股公司為樣本,按照純現金股利、股票股利和混合股利(現金加股票)將樣本公司分為三類,採用累計超常收益法,分別計算它們在股利公告日前後20天的超常收益率,據此對不同形式首次股利的信號傳遞效應進行了檢驗,最後得出結論:在我國股票市場,三類股利均能產生超常收益,具有信號傳遞效應。但現金股利效應的顯著水平及超常收益低於混合股利和股票股利,在考慮交易成本後,現金股利信號傳遞效應所帶來的超常收益幾乎消失。李常青(2001)採用符號檢驗、回歸檢驗、累計超常收益分析三種方法對我國上市公司股利政策信息內涵進行了較為深入的實證研究。他選取上海證券交易所和深圳證券交易所1994年12月31日前上市且目前仍然掛牌交易的所有上市公司在1995—1998年所有的股利變化事件為研究樣本,經過篩選,最後得到的樣本公司數為144家,這14家公司在1995—1998年共發生股利增加事件142次,股利減少事件299次,其檢驗結果均支持股利變化具有信息內涵的假設。魏剛(2001)在建立股利信號傳遞模型的基礎上,選取1992—1997年度我國644個上市公司作為觀察值,研究非對稱信息下的股利政策問題,研究結果表明當公司的持久盈利受到非暫時衝擊時,它們通常會改變其股利政策。

股利信號理論模型的實證方法[9]

如研究股利變動的符號與股利宣告日前後股價變動的符號之間是西存在顯著的統計相關性;再如檢驗未預期股利變動與來預期盈利變動符號的一致性。

2.回歸檢驗(regression test)

即選取因變數和自交量,通過回歸分析來驗證因變數和自變數之問的關係。如價格模型是直接將公司股票價格與股利政策線性回歸,來驗證兩者之間關係,即

再如報酬模型研究未預期股利變動(unexpected changes in dividends,UCD)信息對投資者超常報酬(abnormal return,AR)所起的決定作用,其回歸公式為

3.累計超常收益分析法(cumulative abnormal return,CAR)。該法首先將上市公司按未預期股利變動情況分成若幹組別,分別計算各組中上市公司的超常收益率、每組的平均超常收益率以及累計超常收益率。具體步驟如下:

(1)計算市場證券組合和各只股票的收益率

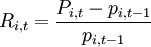

根據時間間隔不同收益率有年收益率、月收益率、周收益率和日收益率。股利信號作用的累計超常收益分析一般採用日收益率。個股的日收益率公式為:

式中:Pi,t,pi,t − 1為股票i在第t日和第t-1日的收盤價

如果遇到除權除息日,則收益率計算公式修正如下:

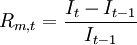

式中:nsi為股票i每股送股及公積金轉增股本數,npi為每股配股數,CD為每股派現金額,Pi為配股價格市場證券組合收益率公式為:

式中,I應為市場組合的收盤價格,但一般選取有代表性的市場收盤指數來替代,如道瓊斯指數,日經指數等,在我國選取上證指數、深證成分指數等。

(2)正常收益率的確定

股票的實際收益率為正常收益率和超常收益率之和。正常收益率的計算,先用市場模型計算股票的系統風險βi,這可由股票的日收益率對市場證券組合日收益率進行回歸而得,股票收益率的市場模型為:

然後用市場模型來估計股票的正常收益率:

![E[R_{i,t}]=\alpha_i+beta_i\cdot\beta_{m,t}](/w/images/math/d/6/2/d6286a4650a53de93e9c3eacc0c7e43d.png)

(3)超常收益率的計算

個股的單日超常收益(abnormal return,AR)可由下式得出:

ARi,t = Ri,t − E[Ri,t]

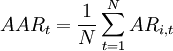

對於每個樣本組,平均日超常收益率(average abnormal retum.AAR)可由下式得出:

式中N為樣本組的樣本數。

個股在事件視窗的累計超常收藏率可由下式得出:

式中,(-T,T)為選取的事件視窗的期限

樣本組的累計超長收益率可由下式得出:

比較個股或樣本組CAR的走勢,從中可以分析出市場各種股利變化的反應。然後統計檢驗股利變化方向與CAR變化方向的顯著性。

4.交易量檢驗(trading volume test)即檢驗股利宣告後是否引起股票交易量的變化。

股利信號理論模型的缺陷[8]

股利信號理論研究雖取得了突破性進展,但也並非完美,實證結果也不一致。總的來說,尚存在以下幾個缺陷:

(1)市場對股利增加做正面反應,對股利減少做負面反應,這種現象不僅信號理論可以解釋,其他理論如代理成本理論也可以解釋。

(2)信號理論很難對不同行業、不同國家股利的差別進行有效的解釋和預測。例如,為什麼美國、英國、加拿大的公司發放的股利比日本、德國高,而並沒有表現出更強的盈利性呢?

(3)信號理論解釋不了為什麼公司不採用其他效果相當而成本更低的手段傳遞信息。

(4)在市場變得越來越有效、信息手段大大提高的同時,支付股利為什麼作為恆定的信號手段?

(5)更重要的是,在高速成長的行業、企業,股利支付率一般都很低,但按照信號理論恰恰會做出相反的解釋和預測。

- ↑ 錢政、聰鄭玉.中國股利信號理論實證研究的發展[J]中國科技信息2005年第11期

- ↑ 蔣屏.第九章 資本結構和股利政策.《公司理財》

- ↑ 王朝群、戴鵬.股利信號理論及其在我國的研究現狀[J]決策借鑒,第15捲第2期,2002年4月

- ↑ 陳曉、陳小悅、倪凡.中國上市公司首次殷利信號傳遞效應的實證研究[J].經濟科學,1998,(5)

- ↑ 魏剛.我國上市公司股利分配的實證研究[J].經濟研究.1998(6)

- ↑ 俞喬,程瀅.我國公司股利政策與股市波動[J]經濟研究,2001,(4)

- ↑ 呂長江,王克敏.上市公司股利政策的實證分析[J]經濟研究,1999,(12)

- ↑ 8.0 8.1 8.2 徐明聖.股利信號理論模型及其應用[J],金融市場研究,2002年第6期(總第86期)

- ↑ 瞿曲.上市公司股利政策研究[D].2003

{kind=link}