財產保險賠償

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是財產保險賠償[1]

財產保險賠償是指財產所有人以其自己的財產或者利害關係人以其有利害關係的財產為保險標的,向保險公司繳納一定數額的保險費,保險公司承諾負擔被保險財產的風險損失,保險公司依其同被保險人之間的約定,在發生保險事故時向被保險人支付保險賠償金。

財產保險賠償的分類[1]

財產保險賠償,依據不同的劃分標準,可以有不同的分類。以保險發生效力的方式劃分,可以分為自願財產保險和強制財產保險;以保險承保的險別予以劃分,可以分為火災保險、陸空保險、海上保險、貨物運輸保險、運輸工具保險等。在這樣的分類基礎上,財產保險又可以具體劃分為企業財產保險、家庭財產保險、農業保險、貨物運輸保險和運輸工具保險五大類。我國的保險公司均已開辦上述各種類型的財產保險。

1.企業財產保險是指,企業以其所有或經營管理的全部或部分財產為標的,向保險公司繳納一定數額的保險費,並同保險公司約定,被保險財產在發生保險責任範圍內的損失時,由保險公司承擔賠償損失責任的保險。這種保險適用於我國境內的一切國有企業、國家機關、社會團體、集體企業、事業單位、外商投資企業以及私營企業等。企業財產保險承保的風險,以被保險財產遭受除外責任以外的意外事故或者自然災害引起的損失風險為限。

2.家庭財產保險是指,城鄉居民家庭以其所有的全部或部分財產為標的,向保險公司繳納一定數額的保險費,並同保險公司約定,被保險財產在發生保險責任範圍內的損失時,由保險公司承擔賠償損失責任的保險。這種保險適用於公民個人所有的家庭財產,包括動產和不動產。家庭財產保險承保的風險.一般以被保險財產遭受除外責任以外的意外事故或者自然災害引起的損失風險為限。

3.農業保險是指,農業生產者以其種植的農作物或者養殖的畜禽等為標的,向保險公司繳納一定數額的保險費,並同保險公司約定,在被保險農作物因保險責任範圍內的原因歉收或者毀損寸,或者被保險畜禽等因保險責任範圍內的原因發生死亡時,由保險公司承擔賠償損失責任的保險。這種保險和農業生產活動緊密相關,主要可以分為種植業保險和養殖業保險兩大塊,目前我國的保險公司在這個領域開辦的險種達百餘個。農業保險承保的風險,一般屬於特定化的風險,並非除外責任以外的所有意外事故或者自然災害,都可以歸入農業保險的風險範疇。

4.貨物運輸保險是指,貨物的托運人向承運人交運貨物時,向保險公司支付一定數額的保險費,在被保險貨物發生保險合同約定的損失時,由保險公司負責賠償損失的保險。貨物運輸保險適用於所有的貨物運輸形式,包括水路貨物運輸保險,公路貨物運輸保險、鐵路貨物運輸保險、航空貨物運輸保險和海洋運輸貨物保險等。關於航空貨物運輸保險,見本書第五部分。

5.運輸工具保險是指,運輸工具的所有人或者經營管理人以運輸工具為標的,向保險公司繳納一定數額的保險費。並同保險公司約定,在被保險運輸工具發生保險責任範圍內的損失時,由保險公司承擔賠償損失責任的保險。運輸工具保險主要有機動車保險、飛機保險、船舶保險、鐵路機車保險、衛星保險、自行車保險等。機動車保險和飛機保險,可分別見本書第三部分和第五部分,在這裡主要敘述國內船舶保險。

上述各類財產保險賠償的險種可達數百個,難以面面俱到,以下各節僅以部分典型保險條款為限,分別敘述有關的保險賠償。

財產保險賠償的特征[1]

財產保險賠償的特征主要有:

1.保險賠償的責任人為保險公司。保險就是分散危險、消化損失的同義語。在保險關係中,有損失而有必要讓保險人承擔的人為被保險人,被保險人向保險人繳納保險費,由眾多的被保險人繳納的保險費組成分擔損失的保險基金,在發生保險事故時,由保險人從保險基金中提取款項補償損失。通過這一途徑,被保險人實現了分散危險和消化損失的目的。所以,在發生保險事故時,有責任負擔損失的入只能是保險人。保險人通常為保險公司。由於保險賠償的責任人為保險公司,保險公司並非被保險人的財產受損害的侵害人,其所負擔的保險賠償責任為合同履行的義務,所以如有第三人應當對被保險財產的受損害負賠償責任時,保險公司對之有代位求償權。

2.財產保險承保的標的為有確定價值的財產。財產保險賠償,必須嚴格貫徹“無損失即無保險”的原則,這就要求財產保險的承保標的必須具有確定價值。被保險人只能以有確定價值的財產為標的向保險公司投保財產保險,除財產以外的其他利益不得作為財產保險的標的,不具有確定價值的財產也不能作為財產保險的標的,可以投保其他保險。例如,被保險人不得以其生命或者健康,向保險公司投保財產保險。因此,有確定價值的財產,是財產保險得以成立的基礎。唯有有確定價值的財產,在發生保險事故時,保險公司才會有依據向被保險人承擔補償損失的責任,也才能夠確定保險公司的保險賠償沒有超過詖保險財產的價值。

3.保險公司的賠償責任以保險金額為限。財產保險承保以被保險人的財產所可能發生的風險損失,該被保險標的發生損失的大小.在成立保險合同時便可以預知,被保險人所可能發生的最大風險損失也不過為被保險財產的價值喪失。被保險人是否願意將所有被保險財產的風險損失轉嫁給保險公司承擔,取決於被保險人的選擇。所以,在被保險財產的價值範圍內,保險公司和被保險人約定保險金額,以為保險公司承擔賠償責任的限額。發生保險事故造成被保險財產損失的,保險公司以保險金額為限承擔賠償責任。

4.保險公司對被保險人有代位權。被保險人不能因保險賠償而取得雙倍利益。也不能因為有了保險賠償,造成被保險財產損失的直接責任者可以不承擔賠償責任。所以,財產保險賠償廣泛運用保險代位權。被保險財產昕受損失如有第三人應當負賠償責任的,被保險人應當立即採取一切必要措施行使或保留向第三人追償的權利,在向保險公司請求賠償損失時,應當將該權利轉讓予保險公司,並協助保險公司向該第三人追償。我國《經濟合同法入第二十五條第四款規定:“被保險財產的損失。應由第三人負責賠償的,如果投保方向保險方提出要求,保險方可以按照合同規定先於賠償,但投保方必須將追償權轉讓給保險方,並協助保險方向第三人追償。”

財產保險賠償的方式[2]

以我國財產保險的賠償為例,賠償金額的計算方式主要有以下四種。

- (一)比例賠償方式

比例賠償方式,又稱責任賠償方式。當發生保險事故造成損失後,按照保險金額與出險時保險財產的實際價值(或重置價值)的比例來計算賠償金額,即保險賠償與損失數額的比例,等於保險金額與出險時保險財產實際價值的比例。其計算公式為

- 保險保障程度=保險金額/出險時保險財產的實際價值×100%

- 保險賠款=損失金額×保險保障程度

保險保障程度最高為100%。如果保險金額超出財產實際價值,則超出的部分無效。

例如,保險財產在損失時的實際價值為100000元,保險金額為90000元,財產損失金額為60000元,則

保險保障程度=90000/100000X100%=90%

保險賠款=60000×90%=54000(元)

這種賠償方式把保險財產的實際價值與保險金額緊密地聯繫在一起,其目的在於促使投保人在投保時儘量按保險財產的實際價值投保。同時,這種賠償方式也體現了保險當事人雙方權利與義務的平等關係。因為保險費是按照保險金額計算的,所以比例賠償方式在財產保險中得到普遍的應用,適用於各類不定值保險品種。

- (二)第一危險賠償方式

第一危險賠償方式將保險財產的價值分為兩部分。其中一部分為保險金額,把保險金額限度內的損失作為第一損失,超過保險金額的損失作為第二損失。保險人對第一損失負責全部賠償。第二損失,即超過保險金額的損失,由被保險人自負。

例如,保險財產價值15000元,保險金額12000元,損失金額10000元,計算賠款額。因為損失金額10000元在保險金額12000元限度內,為第一損失,保險人對第一損失負責全部賠償,所以保險人賠償10000元。

例如,保險財產價值15000元,保險金額10000元,損失金額12000元,計算賠款額。因為損失金額12000元中在保險金額限度內的損失10000元為第一損失,保險人對第一損失負責全部賠償,所以保險人賠償10000元。超過保險金額2000元的損失為第二損失,應由被保險人自負。

採用第一危險賠償方式計算賠款額,一般來講對被保險人有利。因為在一般情況下,保險財產全部損失的情況比較少,大量出現的是部分損失。在保險財產遭受保險事故,而損失又在保險金額以內時,採用這種方式可以使被保險人得到十足的賠償。我國家庭財產保險就採用這種賠償方式計算賠款。

- (三)限額賠償方式

限額賠償方式通常分為兩種,超過一定限額賠償和超過一定限額不賠償(不足限額賠償)。

- 1.超過一定限額賠償

超過一定限額賠償是指損失在一定限度內不負賠償責任,即事先規定一個免賠額,在免賠額以內發生的損失保險人不負賠償責任,超過此限額,保險人才負責賠償。對於某些易損的運輸商品,保險人往往規定一定限度內的損失免除賠償責任的百分比(免賠率)或絕對額度。

免責限度又分為兩種:相對免責限度和絕對免責限度。相對免責限度是指保險人對所發生的損失必須超過約定的免賠率或免賠額度後才能賠付,但賠付時按損失數額全數賠付,而不扣除免責限度以內的金額或數量。絕對免責限度是指保險人對發生的損失必須超過約定的免責限度後才賠付,在規定的免責限度以內的損失金額或數量必須先扣除,絕對不予賠付。

- 2.超過一定限額不賠償

超過一定限額不賠償是指在約定的限度內,損失由保險人負責,超過約定的限度,不管被保險人遭受多大損失,保險人不負責賠償。這種賠償方式一般適用於農作物收穫保險。保險只給予基本保障。保險賠款是農作物收穫量與限額標準相差的歉收價值。這種賠償方式只能賠償被保險人產量不足的損失。如果產量達到或超過限額標準,即使遭受了自然災害,保險人也不再負賠償責任。

- (四)定值保險賠償方式

保險人與投保人雙方約定保險價值作為保險金額,出險時不論當時的實際價值或市價漲落變動如何,全損按保險金額全部賠償,部分損失按損失程度賠償。這種賠償方式適用於海洋貨物運輸保險、船舶保險和無法鑒定價值的高檔工藝品、古玩、珠寶等特約保險。

財產保險賠償的基本原則[3]

賠償原則可以做如下表述:在財產保險中,保險人按照被保險人所遭受的實際損失進行賠償,被保險人不能通過賠償而額外獲利。

- (一)賠償原則適用的前提

被保險人具有保險利益的保險標的遭受了保險責任範圍內的損失。這是賠償原則適用的前提。這一前提主要包括以下兩個方面的含義:

(1)在損失發生的時候,被保險人對保險標的具有保險利益,才有可能獲得賠償。

(2)被保險人所遭受的是保險責任範圍內的損失。如果被保險人保險標的損失的近因,不是保險責任範圍以內的災害事故,那就不屬於保險責任,保險人將不予賠償。

- (二)保險人可以選擇的賠償方式

一般來說,保險人可以選擇的賠償方式有三種:貨幣賠償、置換和恢複原狀。

- 1.貨幣賠償

這是賠償中最常見的一種方式。由於財產保險中的損失都可以用一定的價值來衡量,保險人可根據損失的金額,支付相應數量的貨幣。貨幣的種類應是雙方事先約定的。

- 2.置換

保險人還給被保險人一個與被損毀標的的規格、型號、新舊程度、性能等相同或相近的標的。

- 3.恢複原狀

在物質標的遭受損壞後,保險人出資把損壞部分修好,使標的恢復到損壞前的狀態。

- (三)賠償原則的運用

保險實踐證明,與財產本身的價值相比較,大部分的直接財產損失數額是較小的。因此,保險人和被保險人可以使用免賠條款和共同保險條款(簡稱共保)來達到降低保費的目的。

- 1.免賠

在實踐中,主要有絕對免賠、相對免賠兩種方式:

(1)絕對免賠。絕對免賠是指,在保險事故發生後,如果損失額小於合同中所規定的起賠限額,被保險人承擔全部的損失。例如,被保險人購買了一份汽車保險,該保單的碰撞責任的免賠額是200元。如果保險事故發生後,損失沒有超過200元,則該被保險人自己承擔這200元。如果損失額為800元,則被保險人支付200元,保險公司支付其餘的600元。

(2)相對免賠。相對免賠即規定一個免賠率,一旦損失額等於這個免賠率,保險人將支付所有的損失。例如,保單規定,如果損失額不足保險金額的5%,則被保險人承擔所有的損失;而如果大於或等於5%,則保險人支付所有的賠償。

很顯然,從保險人的角度來看,相對免賠方式具有一種鼓勵被保險人提高損失額的傾向。我們來設想一種情形:合同規定起賠限額為保險金額的5%,而某次損失額僅為4%,那麼會是一種什麼樣的情況呢?被保險人可能一分錢的賠款都得不到;而一旦損失額達到5%,被保險人就可以得到全部賠償,這無疑使得被保險人有擴大損失額的強烈動機。正因為如此,相對免賠在實踐中運用得並不普遍,它主要用在海洋運輸和農作物保險中,因為在這些情形中,被保險人能夠影響損失額的這種可能性相對較小。

- 2.共保

共保是賠償原則的又一個具體運用,即保險人和被保險人共同承擔損失份額。這一原則不僅適用於財產保險領域,而且也廣泛運用於健康保險領域。

(1)為什麼規定共保?資料顯示,大多數財產損失都是小額的。美國消防局的統計資料表明,在所有的火災損失中,大約85%的火災所造成的損失低於其財產價值的20%,只有大約5%的火災損失大於財產價值的50%。財產損失的這一性質無疑導致被保險人不願購買足額保險。

假定說,一位投保人為了省錢,僅購買了50%的財產保險,如果保險人對他收取的費率和另一位購買全額保險的人的費率相同,這顯然是不公平的。這是因為,當一給定的財產的價值越低時,保險人為索賠每一保險單位所承擔的成本就越高。使用共保規定就是為了避免類似的不公平。我們從下表中可以看出清楚地看到為什麼需要共保。

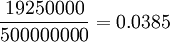

| 假定有50000個保單持有人,每人擁有一幢價值為1000000元的建築物(總價值50000000000元),對於這50000個保單持有人來說,保險公司預期的兩年的損失如下:

5幢建築物發生全損 5000000元 95幢建築物發生部分損失(平均150000元) 14250000元 共計 19250000元 |

純費率等於每標的單位的預期損失。一般來說,財產保險標的價值以100元為單位,因此,如果50000個被保險人全部購買足額保險,則

純費率=

(或者說,每100元保險金額繳納大約4分錢的保費)

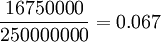

如果相反,50000被保險人僅購買財產價值50%的保險,則

純費率=

(或者說,每100元保險金額繳納大約7分錢的保費)

從上表可以看到,如果被保險人購買足額保險,他應當僅支付0.04%左右的費率,而如果他僅購買財產價值50%的保險,那麼,他應當支付0.07%的費率。如果不論被保險人是購買足額保險還是非足額保險都支付相同的費率,那麼,對於購買足額保險的被保險人來說,這顯然是不公平的。

正是這樣一種實踐和哲學觀,導致了共保原則的產生:如果被保險人是足額投保的話,在得到保險人的賠償後,他可以使該標的恢復到損毀前的狀態,或者能夠保全其應得的經濟利益;但如果不是足額投保,保險人就只能按照被保險人的實際保險金額與保單所規定的保險金額來進行賠償,其餘部分由被保險人自己負責。

(2)共保的計算。共保的計算公式如下:

| ×損失金額 |

上式中的實際保險金額是指被保險人實際購買的保險金額;規定保險金額是指共同保險條款要求被保險人應當購買的保險金額,它是共同保險條款所規定的百分比與保險事故發生時保險標的的實際價值之乘積。

分攤原則又稱重覆保險的分攤原則,它是從賠償原則中分離出來的,是賠償原則的具體應用。

- (一)重覆保險

重覆保險是指投保人就同一保險標的、同一保險利益、同一保險事故與兩個或兩個以上的保險人分別訂立保險合同。在重覆保險的情況下,被保險人可能就同一標的的損失從不同的保險人那裡得到賠償,由此通過損失賠償而額外獲利,這無疑違背了保險的賠償原則。有鑒於此,各國保險立法均規定,在保險賠償涉及兩個或兩個以上保險人的情況下,保險人之間運用分攤原則來進行賠償。

- (二)分攤原則的運用

較常用的比例分攤方式有以下幾種:

- 1.比例責任

這一方法是,將每家保險公司的保險金額除以各家保險公司的保險金額之和,由此得出每家應分攤的比例,然後按此比例分攤損失金額。計算公式如下:

| ×損失金額 |

- 2.限額責任

這一方式規定,各保險人的損失分攤額並不以其保險金額為基礎,而是按照在沒有其他保險人重覆保險的情況下,單獨應負的賠償責任限額來分攤賠款。它與比例責任的共同點是,各保險人都是按照比例來分擔賠款的;與比例責任的不同點是,計算比例的基礎不同。比例責任方式的計算基礎是保險金額,限額責任方式的計算基礎是賠款額。它的計算公式如下:

| ×損失金額 |

- 3.順序責任

這一方法規定,由先出單的保險公司首先負責賠償,第二家保險公司只有在第一家承保的限額用完了時,才承擔超出的部分。如果仍有超出部分,依次由第三家、第四家進行賠償。

現舉例來說明上述三種計算方法。某投保人分別與甲、乙、丙三家保險公司簽訂了一份火災保險合同。甲公司承保金額50000元;乙公司承保金額100000元;丙公司承保金額150000元。因發生火災損失100000元。賠償情況如表所示:

| 比例責任 | 限額責任 | 順序責任 | |

| 甲公司 | 16667 | 20000 | 50000 |

| 乙公司 | 33333 | 40000 | 50000 |

| 丙公司 | 50000 | 40000 | 0 |

{kind=link}