财产保险赔偿

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

什么是财产保险赔偿[1]

财产保险赔偿是指财产所有人以其自己的财产或者利害关系人以其有利害关系的财产为保险标的,向保险公司缴纳一定数额的保险费,保险公司承诺负担被保险财产的风险损失,保险公司依其同被保险人之间的约定,在发生保险事故时向被保险人支付保险赔偿金。

财产保险赔偿的分类[1]

财产保险赔偿,依据不同的划分标准,可以有不同的分类。以保险发生效力的方式划分,可以分为自愿财产保险和强制财产保险;以保险承保的险别予以划分,可以分为火灾保险、陆空保险、海上保险、货物运输保险、运输工具保险等。在这样的分类基础上,财产保险又可以具体划分为企业财产保险、家庭财产保险、农业保险、货物运输保险和运输工具保险五大类。我国的保险公司均已开办上述各种类型的财产保险。

1.企业财产保险是指,企业以其所有或经营管理的全部或部分财产为标的,向保险公司缴纳一定数额的保险费,并同保险公司约定,被保险财产在发生保险责任范围内的损失时,由保险公司承担赔偿损失责任的保险。这种保险适用于我国境内的一切国有企业、国家机关、社会团体、集体企业、事业单位、外商投资企业以及私营企业等。企业财产保险承保的风险,以被保险财产遭受除外责任以外的意外事故或者自然灾害引起的损失风险为限。

2.家庭财产保险是指,城乡居民家庭以其所有的全部或部分财产为标的,向保险公司缴纳一定数额的保险费,并同保险公司约定,被保险财产在发生保险责任范围内的损失时,由保险公司承担赔偿损失责任的保险。这种保险适用于公民个人所有的家庭财产,包括动产和不动产。家庭财产保险承保的风险.一般以被保险财产遭受除外责任以外的意外事故或者自然灾害引起的损失风险为限。

3.农业保险是指,农业生产者以其种植的农作物或者养殖的畜禽等为标的,向保险公司缴纳一定数额的保险费,并同保险公司约定,在被保险农作物因保险责任范围内的原因歉收或者毁损寸,或者被保险畜禽等因保险责任范围内的原因发生死亡时,由保险公司承担赔偿损失责任的保险。这种保险和农业生产活动紧密相关,主要可以分为种植业保险和养殖业保险两大块,目前我国的保险公司在这个领域开办的险种达百余个。农业保险承保的风险,一般属于特定化的风险,并非除外责任以外的所有意外事故或者自然灾害,都可以归入农业保险的风险范畴。

4.货物运输保险是指,货物的托运人向承运人交运货物时,向保险公司支付一定数额的保险费,在被保险货物发生保险合同约定的损失时,由保险公司负责赔偿损失的保险。货物运输保险适用于所有的货物运输形式,包括水路货物运输保险,公路货物运输保险、铁路货物运输保险、航空货物运输保险和海洋运输货物保险等。关于航空货物运输保险,见本书第五部分。

5.运输工具保险是指,运输工具的所有人或者经营管理人以运输工具为标的,向保险公司缴纳一定数额的保险费。并同保险公司约定,在被保险运输工具发生保险责任范围内的损失时,由保险公司承担赔偿损失责任的保险。运输工具保险主要有机动车保险、飞机保险、船舶保险、铁路机车保险、卫星保险、自行车保险等。机动车保险和飞机保险,可分别见本书第三部分和第五部分,在这里主要叙述国内船舶保险。

上述各类财产保险赔偿的险种可达数百个,难以面面俱到,以下各节仅以部分典型保险条款为限,分别叙述有关的保险赔偿。

财产保险赔偿的特征[1]

财产保险赔偿的特征主要有:

1.保险赔偿的责任人为保险公司。保险就是分散危险、消化损失的同义语。在保险关系中,有损失而有必要让保险人承担的人为被保险人,被保险人向保险人缴纳保险费,由众多的被保险人缴纳的保险费组成分担损失的保险基金,在发生保险事故时,由保险人从保险基金中提取款项补偿损失。通过这一途径,被保险人实现了分散危险和消化损失的目的。所以,在发生保险事故时,有责任负担损失的入只能是保险人。保险人通常为保险公司。由于保险赔偿的责任人为保险公司,保险公司并非被保险人的财产受损害的侵害人,其所负担的保险赔偿责任为合同履行的义务,所以如有第三人应当对被保险财产的受损害负赔偿责任时,保险公司对之有代位求偿权。

2.财产保险承保的标的为有确定价值的财产。财产保险赔偿,必须严格贯彻“无损失即无保险”的原则,这就要求财产保险的承保标的必须具有确定价值。被保险人只能以有确定价值的财产为标的向保险公司投保财产保险,除财产以外的其他利益不得作为财产保险的标的,不具有确定价值的财产也不能作为财产保险的标的,可以投保其他保险。例如,被保险人不得以其生命或者健康,向保险公司投保财产保险。因此,有确定价值的财产,是财产保险得以成立的基础。唯有有确定价值的财产,在发生保险事故时,保险公司才会有依据向被保险人承担补偿损失的责任,也才能够确定保险公司的保险赔偿没有超过詖保险财产的价值。

3.保险公司的赔偿责任以保险金额为限。财产保险承保以被保险人的财产所可能发生的风险损失,该被保险标的发生损失的大小.在成立保险合同时便可以预知,被保险人所可能发生的最大风险损失也不过为被保险财产的价值丧失。被保险人是否愿意将所有被保险财产的风险损失转嫁给保险公司承担,取决于被保险人的选择。所以,在被保险财产的价值范围内,保险公司和被保险人约定保险金额,以为保险公司承担赔偿责任的限额。发生保险事故造成被保险财产损失的,保险公司以保险金额为限承担赔偿责任。

4.保险公司对被保险人有代位权。被保险人不能因保险赔偿而取得双倍利益。也不能因为有了保险赔偿,造成被保险财产损失的直接责任者可以不承担赔偿责任。所以,财产保险赔偿广泛运用保险代位权。被保险财产昕受损失如有第三人应当负赔偿责任的,被保险人应当立即采取一切必要措施行使或保留向第三人追偿的权利,在向保险公司请求赔偿损失时,应当将该权利转让予保险公司,并协助保险公司向该第三人追偿。我国《经济合同法入第二十五条第四款规定:“被保险财产的损失。应由第三人负责赔偿的,如果投保方向保险方提出要求,保险方可以按照合同规定先于赔偿,但投保方必须将追偿权转让给保险方,并协助保险方向第三人追偿。”

财产保险赔偿的方式[2]

以我国财产保险的赔偿为例,赔偿金额的计算方式主要有以下四种。

- (一)比例赔偿方式

比例赔偿方式,又称责任赔偿方式。当发生保险事故造成损失后,按照保险金额与出险时保险财产的实际价值(或重置价值)的比例来计算赔偿金额,即保险赔偿与损失数额的比例,等于保险金额与出险时保险财产实际价值的比例。其计算公式为

- 保险保障程度=保险金额/出险时保险财产的实际价值×100%

- 保险赔款=损失金额×保险保障程度

保险保障程度最高为100%。如果保险金额超出财产实际价值,则超出的部分无效。

例如,保险财产在损失时的实际价值为100000元,保险金额为90000元,财产损失金额为60000元,则

保险保障程度=90000/100000X100%=90%

保险赔款=60000×90%=54000(元)

这种赔偿方式把保险财产的实际价值与保险金额紧密地联系在一起,其目的在于促使投保人在投保时尽量按保险财产的实际价值投保。同时,这种赔偿方式也体现了保险当事人双方权利与义务的平等关系。因为保险费是按照保险金额计算的,所以比例赔偿方式在财产保险中得到普遍的应用,适用于各类不定值保险品种。

- (二)第一危险赔偿方式

第一危险赔偿方式将保险财产的价值分为两部分。其中一部分为保险金额,把保险金额限度内的损失作为第一损失,超过保险金额的损失作为第二损失。保险人对第一损失负责全部赔偿。第二损失,即超过保险金额的损失,由被保险人自负。

例如,保险财产价值15000元,保险金额12000元,损失金额10000元,计算赔款额。因为损失金额10000元在保险金额12000元限度内,为第一损失,保险人对第一损失负责全部赔偿,所以保险人赔偿10000元。

例如,保险财产价值15000元,保险金额10000元,损失金额12000元,计算赔款额。因为损失金额12000元中在保险金额限度内的损失10000元为第一损失,保险人对第一损失负责全部赔偿,所以保险人赔偿10000元。超过保险金额2000元的损失为第二损失,应由被保险人自负。

采用第一危险赔偿方式计算赔款额,一般来讲对被保险人有利。因为在一般情况下,保险财产全部损失的情况比较少,大量出现的是部分损失。在保险财产遭受保险事故,而损失又在保险金额以内时,采用这种方式可以使被保险人得到十足的赔偿。我国家庭财产保险就采用这种赔偿方式计算赔款。

- (三)限额赔偿方式

限额赔偿方式通常分为两种,超过一定限额赔偿和超过一定限额不赔偿(不足限额赔偿)。

- 1.超过一定限额赔偿

超过一定限额赔偿是指损失在一定限度内不负赔偿责任,即事先规定一个免赔额,在免赔额以内发生的损失保险人不负赔偿责任,超过此限额,保险人才负责赔偿。对于某些易损的运输商品,保险人往往规定一定限度内的损失免除赔偿责任的百分比(免赔率)或绝对额度。

免责限度又分为两种:相对免责限度和绝对免责限度。相对免责限度是指保险人对所发生的损失必须超过约定的免赔率或免赔额度后才能赔付,但赔付时按损失数额全数赔付,而不扣除免责限度以内的金额或数量。绝对免责限度是指保险人对发生的损失必须超过约定的免责限度后才赔付,在规定的免责限度以内的损失金额或数量必须先扣除,绝对不予赔付。

- 2.超过一定限额不赔偿

超过一定限额不赔偿是指在约定的限度内,损失由保险人负责,超过约定的限度,不管被保险人遭受多大损失,保险人不负责赔偿。这种赔偿方式一般适用于农作物收获保险。保险只给予基本保障。保险赔款是农作物收获量与限额标准相差的歉收价值。这种赔偿方式只能赔偿被保险人产量不足的损失。如果产量达到或超过限额标准,即使遭受了自然灾害,保险人也不再负赔偿责任。

- (四)定值保险赔偿方式

保险人与投保人双方约定保险价值作为保险金额,出险时不论当时的实际价值或市价涨落变动如何,全损按保险金额全部赔偿,部分损失按损失程度赔偿。这种赔偿方式适用于海洋货物运输保险、船舶保险和无法鉴定价值的高档工艺品、古玩、珠宝等特约保险。

财产保险赔偿的基本原则[3]

赔偿原则可以做如下表述:在财产保险中,保险人按照被保险人所遭受的实际损失进行赔偿,被保险人不能通过赔偿而额外获利。

- (一)赔偿原则适用的前提

被保险人具有保险利益的保险标的遭受了保险责任范围内的损失。这是赔偿原则适用的前提。这一前提主要包括以下两个方面的含义:

(1)在损失发生的时候,被保险人对保险标的具有保险利益,才有可能获得赔偿。

(2)被保险人所遭受的是保险责任范围内的损失。如果被保险人保险标的损失的近因,不是保险责任范围以内的灾害事故,那就不属于保险责任,保险人将不予赔偿。

- (二)保险人可以选择的赔偿方式

一般来说,保险人可以选择的赔偿方式有三种:货币赔偿、置换和恢复原状。

- 1.货币赔偿

这是赔偿中最常见的一种方式。由于财产保险中的损失都可以用一定的价值来衡量,保险人可根据损失的金额,支付相应数量的货币。货币的种类应是双方事先约定的。

- 2.置换

保险人还给被保险人一个与被损毁标的的规格、型号、新旧程度、性能等相同或相近的标的。

- 3.恢复原状

在物质标的遭受损坏后,保险人出资把损坏部分修好,使标的恢复到损坏前的状态。

- (三)赔偿原则的运用

保险实践证明,与财产本身的价值相比较,大部分的直接财产损失数额是较小的。因此,保险人和被保险人可以使用免赔条款和共同保险条款(简称共保)来达到降低保费的目的。

- 1.免赔

在实践中,主要有绝对免赔、相对免赔两种方式:

(1)绝对免赔。绝对免赔是指,在保险事故发生后,如果损失额小于合同中所规定的起赔限额,被保险人承担全部的损失。例如,被保险人购买了一份汽车保险,该保单的碰撞责任的免赔额是200元。如果保险事故发生后,损失没有超过200元,则该被保险人自己承担这200元。如果损失额为800元,则被保险人支付200元,保险公司支付其余的600元。

(2)相对免赔。相对免赔即规定一个免赔率,一旦损失额等于这个免赔率,保险人将支付所有的损失。例如,保单规定,如果损失额不足保险金额的5%,则被保险人承担所有的损失;而如果大于或等于5%,则保险人支付所有的赔偿。

很显然,从保险人的角度来看,相对免赔方式具有一种鼓励被保险人提高损失额的倾向。我们来设想一种情形:合同规定起赔限额为保险金额的5%,而某次损失额仅为4%,那么会是一种什么样的情况呢?被保险人可能一分钱的赔款都得不到;而一旦损失额达到5%,被保险人就可以得到全部赔偿,这无疑使得被保险人有扩大损失额的强烈动机。正因为如此,相对免赔在实践中运用得并不普遍,它主要用在海洋运输和农作物保险中,因为在这些情形中,被保险人能够影响损失额的这种可能性相对较小。

- 2.共保

共保是赔偿原则的又一个具体运用,即保险人和被保险人共同承担损失份额。这一原则不仅适用于财产保险领域,而且也广泛运用于健康保险领域。

(1)为什么规定共保?资料显示,大多数财产损失都是小额的。美国消防局的统计资料表明,在所有的火灾损失中,大约85%的火灾所造成的损失低于其财产价值的20%,只有大约5%的火灾损失大于财产价值的50%。财产损失的这一性质无疑导致被保险人不愿购买足额保险。

假定说,一位投保人为了省钱,仅购买了50%的财产保险,如果保险人对他收取的费率和另一位购买全额保险的人的费率相同,这显然是不公平的。这是因为,当一给定的财产的价值越低时,保险人为索赔每一保险单位所承担的成本就越高。使用共保规定就是为了避免类似的不公平。我们从下表中可以看出清楚地看到为什么需要共保。

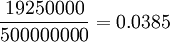

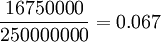

| 假定有50000个保单持有人,每人拥有一幢价值为1000000元的建筑物(总价值50000000000元),对于这50000个保单持有人来说,保险公司预期的两年的损失如下:

5幢建筑物发生全损 5000000元 95幢建筑物发生部分损失(平均150000元) 14250000元 共计 19250000元 |

纯费率等于每标的单位的预期损失。一般来说,财产保险标的价值以100元为单位,因此,如果50000个被保险人全部购买足额保险,则

纯费率=

(或者说,每100元保险金额缴纳大约4分钱的保费)

如果相反,50000被保险人仅购买财产价值50%的保险,则

纯费率=

(或者说,每100元保险金额缴纳大约7分钱的保费)

从上表可以看到,如果被保险人购买足额保险,他应当仅支付0.04%左右的费率,而如果他仅购买财产价值50%的保险,那么,他应当支付0.07%的费率。如果不论被保险人是购买足额保险还是非足额保险都支付相同的费率,那么,对于购买足额保险的被保险人来说,这显然是不公平的。

正是这样一种实践和哲学观,导致了共保原则的产生:如果被保险人是足额投保的话,在得到保险人的赔偿后,他可以使该标的恢复到损毁前的状态,或者能够保全其应得的经济利益;但如果不是足额投保,保险人就只能按照被保险人的实际保险金额与保单所规定的保险金额来进行赔偿,其余部分由被保险人自己负责。

(2)共保的计算。共保的计算公式如下:

| ×损失金额 |

上式中的实际保险金额是指被保险人实际购买的保险金额;规定保险金额是指共同保险条款要求被保险人应当购买的保险金额,它是共同保险条款所规定的百分比与保险事故发生时保险标的的实际价值之乘积。

分摊原则又称重复保险的分摊原则,它是从赔偿原则中分离出来的,是赔偿原则的具体应用。

- (一)重复保险

重复保险是指投保人就同一保险标的、同一保险利益、同一保险事故与两个或两个以上的保险人分别订立保险合同。在重复保险的情况下,被保险人可能就同一标的的损失从不同的保险人那里得到赔偿,由此通过损失赔偿而额外获利,这无疑违背了保险的赔偿原则。有鉴于此,各国保险立法均规定,在保险赔偿涉及两个或两个以上保险人的情况下,保险人之间运用分摊原则来进行赔偿。

- (二)分摊原则的运用

较常用的比例分摊方式有以下几种:

- 1.比例责任

这一方法是,将每家保险公司的保险金额除以各家保险公司的保险金额之和,由此得出每家应分摊的比例,然后按此比例分摊损失金额。计算公式如下:

| ×损失金额 |

- 2.限额责任

这一方式规定,各保险人的损失分摊额并不以其保险金额为基础,而是按照在没有其他保险人重复保险的情况下,单独应负的赔偿责任限额来分摊赔款。它与比例责任的共同点是,各保险人都是按照比例来分担赔款的;与比例责任的不同点是,计算比例的基础不同。比例责任方式的计算基础是保险金额,限额责任方式的计算基础是赔款额。它的计算公式如下:

| ×损失金额 |

- 3.顺序责任

这一方法规定,由先出单的保险公司首先负责赔偿,第二家保险公司只有在第一家承保的限额用完了时,才承担超出的部分。如果仍有超出部分,依次由第三家、第四家进行赔偿。

现举例来说明上述三种计算方法。某投保人分别与甲、乙、丙三家保险公司签订了一份火灾保险合同。甲公司承保金额50000元;乙公司承保金额100000元;丙公司承保金额150000元。因发生火灾损失100000元。赔偿情况如表所示:

| 比例责任 | 限额责任 | 顺序责任 | |

| 甲公司 | 16667 | 20000 | 50000 |

| 乙公司 | 33333 | 40000 | 50000 |

| 丙公司 | 50000 | 40000 | 0 |

{kind=link}