新劍橋學派

出自 MBA智库百科(https://wiki.mbalib.com/)

新劍橋學派(Neo Cambridge School,New Cambridge school)

新劍橋學派是現代凱恩斯主義的另一個重要分支。在理解和繼承凱恩斯主義的過程中,該派提出了與新古典綜合派相對立的觀點,試圖在否定新古典綜合派的基礎上,重新恢復李嘉圖的傳統,建立一個以客觀價值理論為基礎,以分配理論為中心的理論體系。並以此為根據,探討和制定新的社會政策,以改變資本主義現存在分配製度來調節失業與通貨膨脹的矛盾。

目錄 |

新劍橋學派是當代凱恩斯主義的一個重要分支,也是在與凱恩斯主義的另一個重要分支——以美國薩繆爾森等人為首的新古典綜合派,就增長理論、資本理論、分配理論等進行論戰過程中形成的。該學派自命為凱恩斯學派的嫡傳,而把新古典綜合學派稱為“雜種的”或“冒牌的”凱恩斯主義。因該學派主要代表人物都執教於英國劍橋大學而得名,同時,又與以馬歇爾為代表的舊劍橋學派的傳統理論相背離,所以,又被稱為新劍橋學派或後凱恩斯學派或新凱恩斯學派。主要代表人物有瓊·羅賓遜、N·卡爾多、對新劍橋學派的產生有重大影響的還有P·斯拉法以及倫敦大學的羅伊·哈羅德、波蘭學者卡萊茨基等,以上幾個凱恩斯主義的經濟學者,是新劍橋學派的先驅、是新劍橋學派產生的理論基礎。1958年,羅賓遜的代表作《資本積累論》發表,同年卡爾多在《經濟研究評論》上發表一篇名為《幾種不同的分配理論》的論文,把經濟增長理論和收入分配理論結合起來,著重考察在經濟增長過程中勞動收入(主要是工資)和財產收入(主要是利潤)在國民收入中相對份額的變化。他們在分析這種份額變化的規律以及對消費和投資需求的影響後認為,國民收入分配失調是社會癥結所在,強調應由國家採取各種措施對國民收入的分配進行調節,以實現收入的“均等化”。他們兩人根據共同的理論特點,並提出自己的模型。由此,標志著新劍橋學派的產生。1962年,羅賓遜又出版了《論經濟增長的理論》論文集,再一次宣揚如何利用凱恩斯理論來解決資本積累和技術進步等所謂迫切問題。使新劍橋學派的理論與政策的觀點更加旗幟鮮明。

在凱恩斯主義形成之前,新古典學派的主要代表人物曾先後在英國劍橋大學長期任教,因此新古典學派又稱"劍橋學派"。第二次大戰後,在與新古典綜合派的論戰之中,劍橋大學的瓊·羅賓遜、卡爾多、帕西內蒂等學者提出了與新古典綜合派相對立的主張,由於他們的理論觀點完全背離了以馬歇爾為首的老一代劍橋學派的傳統理論,因而被稱為"新劍橋學派"。

新劍橋學派的主要代表人物有瓊·羅賓遜、卡爾多、斯拉法、帕西內蒂等。他們都是英國劍橋大學的教授。其中瓊·羅賓遜和卡爾多是這個學派的實際領袖。

作為以馬歇爾為代表的劍橋學派的成員瓊·羅賓遜和斯拉法,在20世紀的20年代曾是馬歇爾理論的積極支持者,但同時又發展了馬歇爾學說。例如,他們創立了壟斷競爭理論。在凱恩斯《通論》發表後,瓊·羅賓遜轉而追隨凱恩斯,成為凱恩斯經濟學的積極鼓吹者。她所著的《就業理論引論》、《資本積累論》、《經濟增長的理論》、《經濟學異端》等著作,被認為是根據凱恩斯經濟學併在理論上有所發展的作品。 1973年她與約翰·伊特韋爾合寫的《現代經濟學導論》一書,則被認為是按照新劍橋學派觀點系統闡述經濟問題的一本入門書。目前,瓊·羅賓遜是新劍橋學派中最有影響的經濟學家。在她的晚年研究生涯中,曾經想把馬克思、凱恩斯和李嘉圖的經濟理論結合在一起,形成一套新的經濟學理論。但並沒有實現這一不切合實際的幻想。

卡爾多(1908年--), 1930年畢業於倫敦經濟學院,留校任教;1947年擔任聯合國歐洲經濟委員會研究及計劃小組組長;1949年起任劍橋大學教授。他的主要著作有《經濟穩定與增長論文集》、《經濟政策論文集》等。他與瓊·羅賓遜在分析方法上雖然不完全一致,但他們之間仍有基本的相似性。例如,他們都以凱恩斯關於資本主義經濟收入分配失調作為考察的重點,都把收入分配理論作為經濟學的研究任務。

斯拉法(1898年--),早在1936年以前,就是以馬歇爾為首的劍橋學派的著名經濟學家,曾寫過一些論文對以馬歇爾為代表的經濟理論提出了修正。他長期從事《李嘉圖著作和通信集》的編輯和考訂工作。1960年,他的名著《用商品生產商品》一書出版。這本書在西方經濟學界引起了巨大反響,被認為是對李嘉圖--馬克思價值論的"重大發展",並對新劍橋學派經濟理論的發展起了決定性的作用。瓊·羅賓遜認為,新劍橋學派的經濟理論正是以斯拉法的學說作為進一步探討價值和收入問題的依據。她把斯拉法的這本著作的出版稱作經濟理論上的"革命"。

帕西內蒂的貢獻被認為是在卡爾多理論的基礎上,對收入分配問題作了進一步的理論分析,豐富了新劍橋學派的經濟增長理論。

追溯新劍橋學派的理論淵源,自然要提到波蘭經濟學家米哈爾·卡萊斯基的理論。在凱恩斯的《通論》出版之前,卡萊斯基在1935年就以波蘭文發表了幾乎和凱恩斯的有效需求原理相同的理論。他把社會分為兩大階級,國民生產分為兩大部類的分析引人資本主義經濟活動的分析,把不完全競爭、壟斷價格的作用結合到國民收入決定理論中,強調投資對國民收入變動和分配所起的決定作用。這些對新劍橋學派的形成起了一定的作用。羅賓遜對卡萊斯基非常推崇,她說:"卡萊斯基的論述在某些方面是比凱恩斯的《就業、利息和貨幣通論》更為真正的'通論'"。

凱恩斯的經濟理論是新劍橋學派的思想基礎。例如,新劍橋學派師承凱恩斯的投資--儲蓄分析;堅持有效需求原理;強調投資支出對經濟活動水平的決定作用。正因為如此,他們自命是凱恩斯經濟理論的嫡傳。他們將凱恩斯《通論》第24章中關於社會哲學的思想更加系統化和深入化。他們認為,資本主義社會的財富和收入分配是不均等的,因而是不合理的;資本主義社會存在著坐收利息的食利者階層,只要消滅了這個食利者階層,資本主義社會就可以改觀,走向"文明生活新階段"。

對新劍橋學派有影響的,還有長期在劍橋大學工作的義大利經濟學家斯拉法。斯拉法在1960年出版的《用商品生產商品》的一書,為新劍橋學派提供了微觀經濟理論基礎,新劍橋學派對斯拉法的這本著作極為推崇,宣稱要通過斯拉法的理論體系回到李嘉圖古典經濟學的傳統,"重建政治經濟學"。所以,這個學派有時又有"新李嘉圖主義"之稱。

新劍橋學派的基本理論觀點可概括為如下幾個方面:

①對傳統的新古典派理論的全面否定。

從方法論說,他們主張摒棄新古典派的均衡概念(不論是馬歇爾的還是瓦爾拉斯的),樹立“歷史時間”概念。羅賓遜認為“凱恩斯革命”的實質在於從“均衡概念”向“歷史概念”的轉變,《通論》的基本觀點是打破均衡論的束縛,考慮現實生活的特性:過去是不能逆轉的,未來是不能確知的。羅賓遜認為人們一旦承認一種經濟是時間中的存在,歷史是從一去不返的過去向著未卜的將來前進的,那末,以鐘擺在空間來回擺動的機械比喻的“均衡”就站不住腳,整個新古典派的傳統經濟理論就需要重新考慮。與之相聯繫,這個學派強調“不確定性”對分析資本主義經濟的重要性,認為貨幣的存在就是和這個“不確定性”有密切聯繫;對生產、就業、收入水平起決定作用的投資之所以易於發生波動,正是由於這個“不確定性”。他們批判新古典綜合派在一些教科書里把傳統的均衡概念恢復起來,移植到凱恩斯理論中去,忽視“不確定性”的重要作用,認為這是一種倒退。其次,他們堅持凱恩斯對新古典派理論作過的一些批判,如摒棄薩伊定律和資本主義經濟通過市場的自發調節作用總是可以達到充分就業的傳統假定;摒棄儲蓄支配投資的傳統觀點,堅持投資支配儲蓄的凱恩斯觀點等。再次,他們徹底否定以邊際生產力論為基礎的新古典派分配理論,認為這個傳統理論是為資本主義社會收入不均的現狀辯護的,在邏輯上是一種迴圈推理。他們也用斯拉法的生產價格論否定新古典派的主觀價值論和均衡價格論。

②從不均衡出發對資本主義經濟進行動態分析。

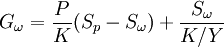

英國後凱恩斯經濟學認為資本主義經濟是在歷史時間中增長的經濟,但它的增長過程是很不穩定的,因而處於不均衡狀態是常規。為了說明這種不均衡,他們在分析步驟上首先確定為保證經濟按穩定的比率不斷增長所需的條件。他們在哈羅德“有保證的增長率”(即可以保證經濟不斷地穩定增長的增長率)公式Gω=S/V(Gω是有保證的增長率,S是儲蓄在國民收入中的比率,V是資本產出比率)的基礎上, 把社會儲蓄傾向(儲蓄在國民收入中的比率)S,分解為利潤收入的儲蓄傾向 Sp和工資收入的儲蓄傾向Sω;這樣,他們的增長率方程可用下式表示:

(1)

(1)

(1)式中Y為國民生產或國民收入量,P為利潤量,K為資本量, 即利潤率;

即利潤率; 為資本產出比率,即哈羅德公式中的V。

為資本產出比率,即哈羅德公式中的V。

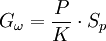

若假定工資收入的儲蓄傾向Sω=0,則上式成為:

(2)

(2)

這就是說,保證經濟不斷地穩定增長的條件,是要使經濟增長率滿足等式(1)的要求;在Sω = 0的情況下,要使增長率等於 (利潤率與利潤收入的儲蓄比率的乘積)。然後,他們論證這個條件在實際經濟生活中是不可能實現的。首先,決定這個有保證的經濟增長率的一些因素本身如S、Sp、Sω是隨收入分配的變化而變化的;資本-產出比率V也會隨著技術條件的變化而變化。其次,一些短期內起作用的力量,如投資的短期波動,會使實際增長率和作為穩定增長條件的有保證增長率發生差離,從而使經濟的實際增長脫離並圍繞長期的增長線而形成周期性的短期波動。再次,如果有保證的增長率和由人口增長和技術進步所確定的“潛在的增長率”不相一致,也會造成不均衡,或者增長受到人力資源的限制,或者人力資源得不到充分利用,形成不同程度的失業。總之,英國後凱恩斯經濟學的增長理論是一種巨集觀的動態的不均衡分析,它同新古典派的均衡增長理論是對立的。

(利潤率與利潤收入的儲蓄比率的乘積)。然後,他們論證這個條件在實際經濟生活中是不可能實現的。首先,決定這個有保證的經濟增長率的一些因素本身如S、Sp、Sω是隨收入分配的變化而變化的;資本-產出比率V也會隨著技術條件的變化而變化。其次,一些短期內起作用的力量,如投資的短期波動,會使實際增長率和作為穩定增長條件的有保證增長率發生差離,從而使經濟的實際增長脫離並圍繞長期的增長線而形成周期性的短期波動。再次,如果有保證的增長率和由人口增長和技術進步所確定的“潛在的增長率”不相一致,也會造成不均衡,或者增長受到人力資源的限制,或者人力資源得不到充分利用,形成不同程度的失業。總之,英國後凱恩斯經濟學的增長理論是一種巨集觀的動態的不均衡分析,它同新古典派的均衡增長理論是對立的。

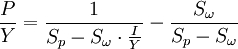

③把經濟增長理論和收入分配理論溶為一體。英國後凱恩斯經濟學認為投資支出不僅是生產和就業水平的決定因素,而且也是國民收入在利潤與工資之間分配的主要決定因素。他們把國民收入分為利潤(或財產收入)和工資(或勞動收入)兩大部分,就社會階級來說,即劃分為工人與資本家兩大階級的收入;並認為這兩個階級兩種收入有著不同的消費傾向或儲蓄傾向。同時,他們還把國民生產分為消費品和投資品兩大部門。為了說明在經濟增長過程中投資怎樣決定國民收入在利潤與工資之間的分配,可以卡爾多下列的收入分配方程為例:

(1)

(1)

式中P、Y、Sp、Sω的含義同前列增長率公式;I為投資, 為利潤在國民收入中所占的份額,

為利潤在國民收入中所占的份額, 是投資在國民收入中的比重即投資率。

是投資在國民收入中的比重即投資率。

設工人消費其全部工資收入,資本家將其利潤全部用於儲蓄,即Sω =0,Sp = 1,則上式變為:

(2)

(2)

這就是說,在上述假定下,利潤在國民收入中所占的份額公式 符號取決於投資率公式 符號。投資率愈高,利潤在國民收入中所占的份額愈大。設資本家將利潤收入一部分用於消費,一部分用於儲蓄,即Sp < 1,同時工人仍將其全部工資收入用於消費,則等式 (1)變為:

(3)

(3)

這表明利潤在國民收入中所占的份額除了取決於投資率的高低外,還取決於利潤收入的儲蓄傾向(成反比)或消費傾向(成正比),即利潤收入中的儲蓄比率愈低或消費比率愈高,則利潤在國民收入中所占的份額愈大。總之,按照英國後凱恩斯經濟學的觀點,資本家的利潤大小及其在國民收入中所占的份額取決於他們的投資支出和消費支出的大小。

④以具有壟斷因素的不完全競爭作為微觀經濟分析的基礎。首先,英國後凱恩斯經濟學的主要代表聲稱他們以斯拉法在《用商品生產商品》一書中所論述的生產價格論作為自己的價值論。按照斯拉法的理論,各種商品的相對價格(指生產價格而不是市場價格)決定於它們的生產技術條件和分配關係,而且商品的相對價格與利潤率是同時決定的。這就從根本上否定了以完全競爭為前提的新古典學派的主觀價值論和均衡價格論。在英國後凱恩斯經濟學看來,現代資本主義的市場競爭是不完全的,具有壟斷因素。他們不認為個別企業僅僅是市場價格的承受者,影響不了同行業的產品價格,特別是大公司對本行業產品的價格是可以左右的。其次,在他們看來,在短期內企業產品的單位可變成本(或稱直接成本)在相當一定的幅度內不隨生產的增加而上升,而是不變的;只有產量超過一定幅度後,可變成本才隨之遞增,因此,企業的成本曲線不如傳統的新古典理論所述的那樣是 U型的。再次,他們認為工業品價格形成的模式,一般是在可變成本之上加一定比率的毛利,稱為成本加成法。加成比率的大小則主要取決於產品的“壟斷程度”,這是從卡萊茨基那裡吸取的觀點。這樣,在壟斷程度一定的情況下,工業製品的價格水平的變動主要取決於可變成本的變動,特別是貨幣工資率的變動,這也是凱恩斯一貫主張的觀點。

關於與物價相聯繫的貨幣工資率,英國後凱恩斯經濟學依據凱恩斯的看法,認為是由勞資雙方的工資談判決定的。關於貨幣工資所能購得的消費品,則受企業資本家的投資決策左右,因為投資率提高了,勢必造成以較多的資源用於投資品生產,消費品生產的比率相對減少,貨幣工資的實際價值隨之下降。

根據上面一些論點,英國後凱恩斯經濟學就把微觀經濟分析和巨集觀經濟分析銜接起來。在他們看來,既然價格變動主要取決於可變成本特別是貨幣工資率的變動,而貨幣工資率又決定於勞資雙方的談判力量對比,這樣,當投資連續增長,投資品與消費品生產的比例變化,造成利潤上升、實際工資下降時,就會促使工人提出提高貨幣工資的要求,導致物價-工資、工資-物價的螺旋式上升的通貨膨脹。在這種情況下,就是大量失業也將難於制止物價的持續上漲,這也就是英國後凱恩斯經濟學對戰後通貨膨脹和滯脹問題的解釋。

英國後凱恩斯經濟學依據他們的理論,承認收入分配不均是資本主義社會的重要弊端,爭取一個趨向於均等化的收入分配,是他們主張的一個政策目標。但是他們的收入均等化政策決不意味著取消利潤,因為按照他們的理論,任何一個合理的經濟增長率都需要一定的投資,而在私有制社會裡,利潤是保持不斷投資的動力。所以,他們所要爭取的收入均等化,不過是一種保持企業資本家利潤而使收入分配有所改善的改良主義政策。其次,他們認為真正的凱恩斯政策應該既要維持高度的就業水平和增長率,更要考慮就業和經濟增長的內容。因此,他們提出要實行凱恩斯提出過的對投資進行社會管制的政策。對於如何制止戰後通貨膨脹,他們反對以管制工資為主要內容的收入政策,而主張實行某種含有調整收入分配意義的政策。所有這些政策主張,在現代資本主義制度下顯然都是難以實現的。

新劍橋學派在理解凱恩斯理論的問題上與新古典綜合派有著根本的分歧,而在方法論的論戰中,該學派表現出理論分析的特點。

(1)以"歷史觀"代替"均衡觀"。

新古典綜合派從凱恩斯以前的"新古典經濟學"那裡尋覓補救凱恩斯經濟學之術,它把後者的巨集觀經濟理論與前者的微觀經濟理論加以綜合,在方法論上基本上接受了馬歇爾的均衡觀念,並糅合瓦爾拉的一般均衡觀念。薩繆爾森在《經濟學》中雖也談到"不確定性和"預期",卻是輕描淡寫。他特別強調的是均衡及其穩定性,確認資本主義經濟是一個"一般均衡的制度","是一種逐步接近均衡的價格和生產的制度。"他的微觀經濟分析,基本上就是馬歇爾供求均衡價格及其引申而來的各種生產要素的供求均衡價格理論。他的巨集觀經濟分析,則強調儲蓄曲線與投資曲線相交的均衡點。所以,"均衡觀"可以說是新古典綜合派的基本分析方法。

新劍橋學派嚴厲地指責新古典派背棄了凱恩斯的"歷史觀",該學派的旗手瓊·羅賓遜指出:"在理論方面,《通論》的主要論點是打破均衡的束縛,並考慮現實生活的特性--昨天和明天的區別"。就這個世界和現在說來,過去是不能召回的,未來是不能確知的。"這後兩句話,是新劍橋學派分析方法的基點,所謂"過去是不能召回的",即現實生活發生的各種事件均有著歷史與制度的根源。所謂"未來是不能確知的",即要考慮因信息缺乏而產生的不確定性。"因為未來實質上是不能確定的,所以嚴格的理性行為是不可能的。經濟生活很大部分都是根據公認慣例來處理的。"

(2)以凱恩斯經濟理論體系的完整性為理由,反對"綜合"巨集觀與微觀經濟學。

新劍橋學派的觀點是:新古典綜合派採取的是返回凱恩斯以前經濟學的均衡論傳統去,用微觀的生產要素供給和市場分析來"填補"凱恩斯巨集觀經濟學的"空白",於是就拼湊起一個雜種的巨集觀--微觀理論。在這裡,似乎不僅總需求和總供給是從一個均衡狀態過渡到另一個更高的均衡狀態的,而且每一個個別市場上的供給和需求也總是處於均衡狀態的。所以,這種分析的實質是,"綜合"已經回到凱恩斯以前的市場均衡論的傳統上去。這完全破壞了凱恩斯理論體系的完整性。

新劍橋學派的分析方法是:凱恩斯經濟學作為一種巨集觀的經濟理論,所缺乏的是價值論和分配論,凱恩斯本人也不曾對這兩個理論進行探討,因此,要使巨集觀經濟學具有"微觀經濟學基礎",那就應當研究價值理論和分配理論。在價值理論方面,關鍵在於價值本身是否具有客觀的、物質的基礎,價格主要應該由生產條件來決定,而不能把價值視為"主觀的。

新劍橋學派的稅收理論主要反映了在其代表人物與薩繆爾森等人的新古典綜合派的論戰中。這兩個學派都把稅收看成是國家調節經濟的重要工具。

兩者的主要區別是:

後凱恩斯主流學派主要把稅收視為調節需求水平,保持巨集觀經濟穩定的工具;而新劍橋學派除了承認這一點外,強調充分發揮稅收在縮小貧富不均方面的作用。在稅收政策上,新劍橋學派認為在稅制的設計方面,應根據不同的行業和納稅人的負擔能力,體現公平原則。在所得稅制度上,採取累進稅率,使高收入者多納稅,低收入者少納稅。在消費稅上,對奢侈品徵稅,對生活必需品則給予減負稅;特別主張實行沒收性的遺產稅(除了給寡婦、孤兒留下適當的終身財產所有權外,以便消滅私人財產的集中,抑制食利者收入的增長,並把政府通過沒收性的遺產稅所取得的財產及其收入用於公共目標。事實上,新劍橋學派也同時意識到,政府在制定稅收政策時,往往為一些政治因素所左右,從而削弱了稅收在縮小貧富分配不均方面的功用。在適用稅收杠桿來調節有效需求,不僅要註重對需求總量的調節和巨集觀分析,而且還要做好微觀分析,即分析減稅的好處由誰獲得和增稅的負擔由誰承受的問題。那麼,政府減稅的好處由誰獲得則有三種可能

(1)收入越低的人減免越多。

(2)不分收入大小一律按同一比例減稅。

(3)減稅的好處主要由最富有的少數財團或個人獲得。他們認為,最理想的是第一種情況,後兩種情況都不符合公平原則。

{kind=link}