GARCH模型

出自 MBA智库百科(https://wiki.mbalib.com/)

GARCH模型(Generalized AutoRegressive Conditional Heteroskedasticity)又稱“廣義ARCH模型(Generalized ARCH)”、“廣義自回歸條件異方差模型”

目錄 |

自從Engle(1982)提出ARCH模型分析時間序列的異方差性以後,波勒斯列夫T.Bollerslev(1986)又提出了GARCH模型,GARCH模型是一個專門針對金融數據所量體訂做的回歸模型,除去和普通回歸模型相同的之處,GARCH對誤差的方差進行了進一步的建模。特別適用於波動性的分析和預測,這樣的分析對投資者的決策能起到非常重要的指導性作用,其意義很多時候超過了對數值本身的分析和預測。

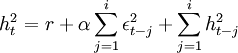

一般的GARCH模型可以表示為:

其中ht為條件方差,ut為獨立同分佈的隨機變數,ht與ut互相獨立,ut為標準正態分佈。(1)式稱為條件均值方程;(3)式稱為條件方差方程,說明時間序列條件方差的變化特征。為了適應收益率序列經驗分佈的尖峰厚尾特征,也可假設 服從其他分佈,如Bollerslev (1987)假設收益率服從廣義t-分佈,Nelson(1991)提出的EGARCH模型採用了GED分佈等。另外,許多實證研究表明收益率分佈不但存在尖峰厚尾特性,而且收益率殘差對收益率的影響還存在非對稱性。當市場受到負衝擊時,股價下跌,收益率的條件方差擴大,導致股價和收益率的波動性更大;反之,股價上升時,波動性減小。股價下跌導致公司的股票價值下降,如果假設公司債務不變,則公司的財務杠桿上升,持有股票的風險提高。因此負衝擊對條件方差的這種影響又被稱作杠桿效應。由於GARCH模型中,正的和負的衝擊對條件方差的影響是對稱的,因此GARCH模型不能刻畫收益率條件方差波動的非對稱性。

為了衡量收益率波動的非對稱性,Glosten、Jagannathan與Runkel(1989)提出了GJR模型,在條件方差方程(3)中加入負衝擊的杠桿效應,但仍採用正態分佈假設。Nelson(1991)提出了EGARCH模型。Engle等(1993)利用信息反應曲線分析比較了各種模型的杠桿效應,認為GJR模型最好地刻畫了收益率的杠桿效應。Glosten、Jagannathan與Runkel(1993)分析比較了各種GARCH-M模型,指出不同的模型設定會導致條件方差對收益率產生正或負的不同影響,

由於GARCH (p,q)模型是ARCH模型的擴展,因此GARCH(p,q)同樣具有ARCH(q)模型的特點。但GARCH模型的條件方差不僅是滯後殘差平方的線性函數,而且是滯後條件方差的線性函數。

GARCH模型適合在計算量不大時,方便地描述了高階的ARCH過程,因而具有更大的適用性。但GARCH(p,q)模型在應用於資產定價方面存在以下的不足:

①GARCH模型不能解釋股票收益和收益變化波動之間出現的負相關現象。GARCH(p,q)模型假定條件方差是滯後殘差平方的函數,因此,殘差的符號不影響波動,即條件方差對正的價格變化和負的價格變化的反應是對稱的。然而在經驗研究中發現,當利空消息出現時,即預期股票收益會下降時,波動趨向於增大;當利好消息出現時,即預期股票收益會上升時,波動趨向於減小。GARCH(p,q)模型不能解釋這種非對稱現象。

②GARCH(p,q)模型為了保證非負,假定(2)式中所有繫數均大於零。這些約束隱含著的任何滯後項增大都會增加因而排除了的隨機波動行為,這使得在估計GARCH模型時可能出現震蕩現象。

GARCH模型的分類以及應用[1]

- 單變數GARCH

早期的ARCH方程存在一個問題,就是為了保證條件方差總為正值,αi必須三是非負的。但是,當需要用很多期滯後值從而使我們能夠比較準確地建立這一過數程的模型時,非負的限制條件可能得不到滿足。在早期實踐中,人們經常通過設置曇線性減少的繫數這種方式來任意確定滯後階數,以保證αi滿足非負的限制條件。

Bollerslev(1986)通過在模型中引入條件方差的滯後值對ARCH模型進行了推廣,目的是為了避免ARCH(p)[由Engle(1982)提出]中存在的滯後期數太長的問題。因此,廣義的ARCH或GARCH(p,g)定義為:條件方差是條件均值方程的殘差平方項的p期滯後值和條件方差的q期滯後值的線性組合。其形式如下:

(a)

(a)

這裡限定α、β,和r是非負的,這是為了避免出現條件方差為負的可能。

這就是GARCH方程。條件方差的當期值是常數項、條件均值方程的殘差平方的一些前期滯後值和條件方差的前期值的函數。例如,如果條件方差能用GARCH(1,1)方程較好地刻畫出來,則這是因為序列是AR(1)過程,也就是該序

列是由殘差的一期滯後值以及條件方差的一期滯後值所導致的。

為了舉例說明GARCH模型的應用,我們使用這種方法預測一個英鎊持有者的美元收益率的波動性。

條件均值模型是AR(2)模型,回歸參數及括弧中的f統計量的值如下:

rtUS$ = α0 + α1rt − 1 + αrt − 2 + ε

rtUS$ = 0.00005 + 0.01927rt − 1 − 0.0571rt − 2

(0.285) (0.502) (-1.526)

條件方差方程及,統計量如下:

(2.062) (3.572) (57.178)

結果表明,t時刻的條件方差可由高度顯著的條件均值方程的殘差平方的一期滯後值和條件方差本身的一期滯後值來解釋。

- 指數GARCH:E-GARCH

在GARCH(p,g)模型中,條件方差取決於殘差值的大小而不取決於殘差的符號。但有證據表明,例如Black(1976)指出,資產波動性和資產收益率是負相關的。即當證券價格上漲時,收益率為正,波動性下降;當資產價格下降時,收益率為負,波動性上升。實際上,一些經驗表明,波動性較高的那段時期經常與證券市場的下跌緊密相關,而波動性較低的那段時期經常與證券市場的上漲緊密相關。為了描述這種情形,Nelson(1991)提出了E-GARCH。其形式如下:

(b)

(b)

註意,該方程中的ε有兩種形式:ε的原始觀測值和絕對值形式 。這裡絕對值只表示\epsilon的大小,也就是不考慮ε的符號。因此,E-GARCH建立了條件方差是ε的不對稱函數的模型,它允許正和負的滯後值對波動性存在不同的影響。對數形式允許負的殘差,但條件方差本身不能是負的。

。這裡絕對值只表示\epsilon的大小,也就是不考慮ε的符號。因此,E-GARCH建立了條件方差是ε的不對稱函數的模型,它允許正和負的滯後值對波動性存在不同的影響。對數形式允許負的殘差,但條件方差本身不能是負的。

我們還註意到,條件標準差(ht − i)在方程右邊是作為分母的。號我們將E-GARCH模型應用於在GARCH部分用到的美元這個例子。回歸參數和相應的,統計量如下:

這一結果表明條件均值方程的殘差的不對稱形式的顯著性。它再次強調了GARCH變數的顯著性。

- GARCH.M模型

如果金融資產的風險隨時間而變化,投資者要求的收益率隨時間而變化的假設就是合理的。由於包括風險資產在內的所有資產至少會獲取無風險收益率(獲取無風險利率的資產的典型代表是短期政府零息債券,例如國庫券),所以風險溢價是適當的建模變數。風險溢價是指風險資產收益率和無風險資產收益率之間的差。

Engle等人提出了GARCH—M模型,它將條件均值作為條件方差的函數,也就是作為基礎變數的滯後值的白回歸函數。在原始ARCH模型基礎上推廣的GARCH模型形式如下:

yt = β + δht + εt

(c)

(c)

註意:在條件均值方程中,方差被轉化為條件標準差,這樣標準差與建模的風險溢價具有同樣的量綱。

Engle等人將上面模型的ARCH形式應用於1個月和6個月的國庫券和20年的公司債券的風險溢價,這裡假設3個月的國庫券的收益率為無風險收益率。在後面的例子中,條件均值回歸方程引入了第三個變數,來說明3個月債券和20年債券的價格差異。

French等人將上面的模型應用於1928年--1984年期間的美國股票風險溢價。他們使用了條件方差的GARCH(1,2)模型。

- 檢驗GARCH模型

為了檢驗GARCH模型的合理性,我們需要檢驗標準化的殘差ε / h。這裡h表示利用GARCH模型計算的條件標準差,ε表示條件均值方程的殘差。如果將GARCH模型進一步具體化,則標準化的殘差將是獨立同分佈的。檢驗分為兩步:

第一步需要計算基於原始數據的觀測值的平方得到的Ljung-Box(LB)統計量。這就需要利用丁個觀測值計算k個自相關係數,然後將自相關係數r平方,得r2。LB統計量計算如下:

(d)

(d)

其中m是自相關係數的最大滯後階數。

第二步需要計算基於標準化的殘差平方的LB統計量。因此,每個殘差都要除以相應的條件標準差的觀測值。接著計算出自相關係數 ,並將其平方。LB統計量計算如下:

,並將其平方。LB統計量計算如下:

(e)

(e)

其中,m同前面的一樣,是自相關係數的最大滯後階數;p表示條件均值方程的殘差平方的滯後階數;q表示條件方差的滯後階數。

如果進一步說明GARCH模型,則標準化的殘差的LB統計量將會小於  的臨界值。

的臨界值。

但有一個問題也隨之產生,即最優的GARCH模型是什麼樣的?最適當的GARCH參數是什麼?我們可以通過試誤法,也就是通過比較不同類型參數結構的模型的LB統計量來找到答案。

- GARCH波動性

前面我們註意到,波動性不是常數,而是隨著時間變化的,因此定義為隨時間而變化的GARCH波動性就是一種正確的統計度量指標。當然,如果應用了正確的GARCH形式,上面所說就是正確的。金融理論對於這種正確的形式很少述及,因此我們必須繼續研究分析這一問題。

但是,假設我們的波動性形式是正確的,那麼為了求得年波動性,我們只需要計算條件方差的平方根,並乘以每一年數據觀測值個數的平方根。由於當前波動性是前期波動性的函數,因此波動性指標是隨時間變化的。

為了利用GARCH模型預測波動性,我們使用如下形式的遞歸模型:

註意:第一個方程中的 在進行預測時是未知的,它可以用它的條件估計h2來代替。因此利用第二個方程,我們可以預測t+l時刻的入h2(此時j=1),從而我們可以預測t+2時刻的h2(j=2),等等。每一個計算的結果是條件方差的單獨一期的預測值,一直預測到j期。為了求出波動性的估計值,我們需要將單獨的期間相加,並求其平方根。另外,我們還可以求出繫數的標準誤差,並給出關於預測值隨時間而變化的置信區間。

在進行預測時是未知的,它可以用它的條件估計h2來代替。因此利用第二個方程,我們可以預測t+l時刻的入h2(此時j=1),從而我們可以預測t+2時刻的h2(j=2),等等。每一個計算的結果是條件方差的單獨一期的預測值,一直預測到j期。為了求出波動性的估計值,我們需要將單獨的期間相加,並求其平方根。另外,我們還可以求出繫數的標準誤差,並給出關於預測值隨時間而變化的置信區間。

- 雙變數GARCH

我們可以使用雙變數GARCH來求條件變數、條件協方差和變數之間的相關係數。另外,當變數之間存在協整關係的時候,我們還可以在條件均值方程中引入妄協整參數,這樣我們就能利用適當的GARCH參數求出更有效的套期保值比率。

我們首先以股票收益率st、期貨收益率ft為例,說明雙變數GARCH。在後面時我們將引入協整參數,並求出套期保值比率。

我們以雙變數GARCH模型的應用為例,兩個條件均值模型是:

(f)

(f)

條件方差和條件協方差方程是:

(h)

(h)

這個例子中的條件方差是一個對稱的2×2矩陣,其形式如下:

(i)

(i)

這裡,對角線上的元素表示條件方差,對角線外的元素表示條件協方差。正如上面討論的那樣,當我們將條件方差的平方根轉化為年度值時,我們就得到GARCH波動性。GARCH相關係數計算如下:

\rho_{s_{f_t}}=cor_{s_{f_t}}=\frac{h+{sf_t}}^2}{\sqrt{h_{s_t}^2}h_{f_t}^2} (j)

因此可以利用双变量GARCH模型求出随时间而变化的相关系数和协方差,它们可应用于投资组合的构造和求得最小方差套期保值比率。另外,我们可能希望使用由协整而发展起来的误差修正模型。例如:

我们可以将上面两个方程的残差引人到前面所介绍的条件方差方程中。如果利用双变量GARCH去求套期保值比率,则套期保值比率计算如下:

其中,covsf是s和f之间的条件协方差; 是f的方差。它类似于普通最小二乘回归中的斜率系数γ。双变量GARCH套期保值比率的优点在于它是根据随时间变化的方差和协方差得到的,而普通最小二乘斜率系数是在假设方差和协方差具有平稳性的条件下得到的。

是f的方差。它类似于普通最小二乘回归中的斜率系数γ。双变量GARCH套期保值比率的优点在于它是根据随时间变化的方差和协方差得到的,而普通最小二乘斜率系数是在假设方差和协方差具有平稳性的条件下得到的。

- ↑ (英)特里·J.沃特沙姆,基思·帕拉莫尔.陈工孟,陈守东译.金融数量方法.上海人民出版社,2004年05月.

應該更詳細描述GARCH模型及應用方面,而不是它的缺點