無風險資產

出自 MBA智库百科(https://wiki.mbalib.com/)

無風險資產(risk free asset)

目錄 |

從數理統計的角度看,無風險資產是指投資收益的方差或標準差為零的資產。當然,無風險資產的收益率與風險資產的收益率之間的協方差及相關係數也為零。

從理論上看,只有由中央政府發行的、期限與投資者的投資期長度相匹配的、完全指數化的債券才可視作無風險資產。在現實經濟中,完全符合上述條件的流通中的有價證券非常少。故在投資實務中,一般把無風險資產看作是貨幣市場工具,如國庫券利率LIBOR。

- (一) 不進行無風險借款時的投資組合

(1).投資於一種風險資產與一種無風險資產的組合

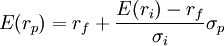

設某投資組合包含一種無風險資產(如無風險貸款)和一種風險資產。無風險資產的收益率為rf,標準差為σf。風險資產的期望收益率為E(ri),標準差為σi,它在投資組合中所占的比重為wi。風險資產與無風險資產的協方差為σif,相關係數為ρif。那麼,該投資組合的期望收益率和方差分別為:

E(rp) = wiE(ri) + (1 − wi)E(rf)

由於rf為常數,σf = 0,且σif = E[ri − E(ri)][rf − e(rf)] = 0,故:

E(rp) = wiE(ri) + (1 − wi)rf

σp = wiσi

將 代入E(rp)的計算公式,可得:

代入E(rp)的計算公式,可得:

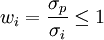

在上式中,rf、E(ri)和σi都已知。這說明,此時投資組合的期望收益率E(rp)與其標準差σp之間呈線性關係。由於 ,而且正常情況下風險資產的期望收益率E(ri)應高於無風險資產的收益率rf,因此,改變組合中風險資產和無風險資產的比例,按不同比例搭配構成的投資組合的集合將是如圖1中的一條向上傾斜的直線段AB。

,而且正常情況下風險資產的期望收益率E(ri)應高於無風險資產的收益率rf,因此,改變組合中風險資產和無風險資產的比例,按不同比例搭配構成的投資組合的集合將是如圖1中的一條向上傾斜的直線段AB。

其中,A點表示組合中僅有無風險資產,A點的坐標為(0,rf)。B點表示組合中僅有某種風險資產,B點的坐標為(σi,E(ri))。顯然,直線段AB上所有的投資組合都是有效的,直線段AB就是由一種風險資產和一種無風險資產構成的投資組合的有效界面。

(2).投資於多種風險資產與一種無風險資產的組合

為簡化問題,現在我們設想其中的每一個組合都被固定了下來。顯然,這時集合中的每一個組合都相當於(或可以看作)一種期望收益率為E(ri)、標準差為σi的風險資產。如果用其中的某一個組合和收益率為r_f的無風險資產按不同的比例構成一個新的投資組合的集合,那麼這個新的投資組合的集合仍可以用一條直線段來體現。如圖2所示,點A表示無風險資產,點D 是由多種風險資產構成的任一投資組合,連接點A和點D的直線段AD就表示由這一風險資產組合和無風險資產按不同的比例構成的各種新投資組合的集合。

現在我們來分析一下,在引入無風險資產之後,由無風險資產和多種風險資產構成的投資組合(簡稱新投資組合)的有效界面與原來僅有風險資產時的情形有何不同。為此,在圖2中,我們仍用一個區域來表示多種風險資產構成的所有投資組合,並用點P表示這些風險資產的收益—方差界面上方差最小的證券組合 MVP。顯然,在這些風險資產的有效界面P-E-K上我們總可以找到一點B,使得連接點A和點B的直線段AB剛好與風險資產的有效界面P-E-K相切於點 B。我們稱點B所代表的投資組合為切點處的投資組合。它是風險資產的有效界面上一個非常特殊的投資組合。因為沒有任何一種風險資產組合與無風險資產構成的新投資組合可以位於直線段AB的左上方,也就是說,直線段AB的斜率最大,直線段AB上的投資組合都是有效的。

與此相對應,另一個重要的事實是,在風險資產的有效界面P-E-K上,點B左下邊的點所對應的投資組合不再是有效的。換句話說,曲線段P-C-B不再是新投資組合的有效界面的一部分。這是因為,對於曲線段P-C-B上的風險資產的任一有效組合而言,在期望收益率相等的情況下總可以在直線段AB上找到風險更小的投資組合;在風險相同的情況下也總可以在直線段AB上找到期望收益率更高的投資組合。於是,按照有效界面的定義,曲線段P-C-B上的投資組合不再是有效投資組合,而直線段AB上的投資組合都是有效的。這說明,當投資者可以同時投資於無風險資產和多種風險資產時,新投資組合的有效界面將由直線段AB和曲線段B-E-K構成,其中直線段AB代表點A對應的無風險資產和點B對應的風險資產組合以各種比例結合所構成的各種有效投資組合,而曲線段B-E-K則代表點B的右上方完全由風險資產所構成的各種有效投資組合。

- (二) 存在無風險借款時的投資組合

在現實生活中,投資者往往可以借入資金並將其用於購買風險資產。由於借款必須支付利息,而利率是已知的,在該借款本息償還上不存在不確定性,因此,我們可以把這種借款稱為無風險借款。為簡化起見,我們假定投資者可以按相同的利率進行無風險借款。

(1).無風險借款並投資於一種風險資產的情形

為了考察存在無風險借款時投資組合的有效界面,我們需要對前面的推導過程作適當的擴展。為此,我們只需把無風險借款看成負的無風險資產即可。仍設投資組合中風險資產所占的比重為wi,則無風險借款所占的比重為(1 − wi),並且wi > 1,1 − wi < 0。按照同樣的推導過程,我們仍然可以推導出下式成立:

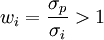

這說明,此時投資組合的期望收益率E(rp)與其標準差σp之間仍然呈線性關係。然而,由於此時 ,而且正常情況下風險資產的期望收益率E(ri)應高於無風險借款的利率rf,因此,此時投資組合的集合將表現為圖1中直線段AB向右上方的延長線BZ(見圖3)。顯然,直線BZ上所有的投資組合都是有效的,直線BZ就是進行無風險借款並投資於一種風險資產時的有效界面。

,而且正常情況下風險資產的期望收益率E(ri)應高於無風險借款的利率rf,因此,此時投資組合的集合將表現為圖1中直線段AB向右上方的延長線BZ(見圖3)。顯然,直線BZ上所有的投資組合都是有效的,直線BZ就是進行無風險借款並投資於一種風險資產時的有效界面。

(2).無風險借款並投資於多種風險資產的情形

同樣地,進行無風險借款並投資於多種風險資產的組合時,其風險和期望收益率的關係與投資於一種無風險資產和多種風險資產的組合相似。這時由多種風險資產構成的每一種組合仍相當於(或可以看作)一種期望收益率為E(ri)、標準差為σi的風險資產。如果以無風險利率r_f進行無風險借款(相當於負的無風險投資)並將其投資於這種風險資產組合,那麼隨著無風險借款在組合中比例的改變,各種投資組合的集合表現為圖2中連接點A和點D的直線段AD向右邊的延長線DN(見圖4)。其中,點A表示無風險借款,點D是由多種風險資產構成的任一投資組合。

現在我們來分析一下,在進行無風險借款並投資於多種風險資產的情形下,其有效界面與僅用期初的財富投資於多種風險資產時的情形有何不同。

為此,在圖4中,我們仍用一個區域來表示多種風險資產構成的所有投資組合,並用點P表示這些風險資產的收益—方差界面上方差最小的證券組合MVP。

那麼,在這些風險資產的有效界面P-E-K上我們仍可以找到一點B,使得連接點A和點B的直線段AB剛好與風險資產的有效界面P-E-K相切於點B。直線段AB向右上方的延長線BZ就表示進行無風險借款並投資於點B所對應的風險資產組合的各種可能組合。

由於直線BZ上的所有投資組合都優於曲線段B-E-K(風險資產有效界面上點B右上邊的部分)上的投資組合,於是,按照有效界面的定義,此時曲線段 B-E-K上的投資組合不再是有效投資組合,而直線BZ上的投資組合都是有效的。這說明,當投資者可以進行無風險借款並投資於多種風險資產時,新投資組合的有效界面將由曲線段PB和直線BZ構成,其中曲線段PB代表點B的左下方完全由風險資產所構成的各種有效投資組合,直線BZ代表進行無風險借款並投資於點B對應的風險資產組合所構成的各種有效投資組合。

總之,綜合上面的討論,我們不難得出如下結論:如果同時存在無風險資產和風險資產可供投資者選擇,同時又允許無風險借款,那麼各種資產組合的有效界面將變成一條直線,該直線經過代表無風險資產的點A並與風險資產組合的有效界面相切。換句話說,它也就是圖2中的直線段AB和圖4中的直線BZ兩者一起構成的射線A-B-Z。其中,點B為切點。

{kind=link}

真TM詳細!