期權調整價差

出自 MBA智库百科(https://wiki.mbalib.com/)

期權調整價差(Option Adjusted Spread,OAS)

目錄 |

期權調整價差(OAS)是相對無風險利率的價差,通常以基點(bp)的方式進行量度。一般以國債即期利率曲線(或同一發行人即期利率曲線)為基準,在此基準上水平浮動一定利差,綜合考慮利率的波動,將期權調整後的現金流進行貼現,得到含權債券的理論價格,最終使理論價格等於市場價格的利差水平就是OAS。OAS 可視為對投資者面臨多種風險的補償(例如流動性溢價、違約風險、模型風險)。

20世紀80年代隨著抵押貸款支持證券(MBS)等含權債券市場規模的不斷擴大,國際市場上出現了一種新的債券價值判斷方法:期權調整利差option adjusted spread,簡稱OAS。由於OAS 綜合考慮了即期利率曲線、利率波動、期權等因素,能夠比較準確地反映利率敏感型固定收益證券的價值,因此被廣泛運用於抵押貸款支持證券MBS、資產支持證券ABS、結構性證券(structure)、保險產品等各種含權債券的價值分析中。

透過OAS 我們可以得到以下信息:

1、含權債券的期權成本。含權債券價值可以分拆為兩部分:普通債券價值和期權價值。在其它條件相同的情況下,通過含權券與普通券的比較我們可以得出期權的市場價值:

期權價值(以利率基點的形式)=靜態價差-OAS

Option value(in basis point)=static spread-OAS

2、投資者的風險補償。OAS是對投資人所承受的信用風險、流動性風險以及其他風險的補償。例如在其他條件相同的情況下,對於含發行人贖回權(callable)的債券,發行人擁有隨時贖回的看漲期權,持有人面臨因債券贖回而導致的再投資風險以及價格壓制風險(負凸性)。值得註意的是,由於OAS 所體現的是期權移除價差,在其他條件相同的情況下,所體現的的風險補償應該與普通債券靜態價差體現的風險補償(信用風險、流動性風險等)近似。)

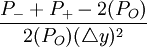

3、價格敏感性分析。由於現金流的波動,修正久期和凸性測量公式失效。通過OAS 計算,利用有效久期(effective duration)和有效凸性(effective convexity)能夠較好量度含權債券價格相對利率變化的敏感度。具體是將OAS 固定,上(下)移動即期利率曲線,調整現金流並貼現得出新的債券價格。有效久期與有效凸性公式如下:

有效久期= ;有效凸性=

;有效凸性=

其中P − 表示利率上漲後的價格、P + 表示利率下跌後的價格、PO表示初始價格、 Δy表示變動的利率。

4、新產品定價。利用市場OAS 信息為新發行的含權債券定價。

5、投資品種的選擇。比較信用等級、債券條款以及期權條款相同的含權債券間的OAS,選擇OAS高的品種進行投資。

首先,找出作為OAS 比較的基準利率-即期利率曲線。從理論上講,即期利率曲線應由不同期限的一系列零息券利率所組成,但是市場零息券數量有限、期限不全,因此實際操作過程中通常是利用現有債券,運用票息剝離法(bootstrap)以及線性插值法或其他統計方法得到即期利率曲線。

其次,以適當的模型刻畫利率變動過程。一般認為利率是遵循正態隨機游走或對數正態隨機游走過程。假設利率的波動率水平,選擇適當的模型隨機產生利率並使之與即期利率期限結構相一致。

三,沿每一條利率路徑,依據契約條款,計算每個時間節點的自由現金流。

四,在基礎利率水平上加上一定利差(OAS)作為貼現率,將自由現金流依利率路徑貼現,形成零時刻的價值。

五,將零時刻各利率路徑的貼現值加權,得到含權債券的模型理論價值。

最後,重覆第四、五步使得理論價值等於市場實際價格,解出OAS。

期權調整價差模型的實際運用[1]

國開行是中國債券市場創新的急先鋒,其發行的金融券不論從發行規模、發行數量還是交易量都僅次於國債,在銀行間債券市場頗有影響力。截至2004 年9 月,國開行在銀行間債券市場共發行含權債券17 只,上市15 只(合併上市兩隻)。其中含發行人贖回權(callable)的債券5 只,含持有人回售權(puttable)的債券6 只以及含持有人換券權(exchangeable)債券4 只。試圖運用OAS 分析方法,對市場較為認同的國開行含權債券以及新券定價進行分析。

- (一)樣本選擇

以04 國開11(6 月30 日發行)為定價對象,選取6 月29 日債券市場交易數據。並選擇2004 年6 月22 日至6 月29 日有交易記錄的的含權券作為比較樣券。

表一 樣本概況

| 定價對象 | 04國開11 |

| 發行日期 | 2004年6月30日 |

| 期限 | 3年期 |

| 期權類型 | 持有人延期選擇權,持有人有權要求將持有的債券延期至2009年7月12日(第5年) |

| 比較樣券 | 04國開02(10年期持有人可回售權)

03國開22(5年期持有人可與01國開08浮息券調換權) |

- (二)模型建立

1) 由於銀行間成交不活躍,以6 月29 日上海交易所國債交易數據,運用票息剝離法和線性插值法生成國債即期利率曲線。其中1 年期即期利率水平為2.73%、3 年期即期利率水平為3.64%、5 年期即期利率水平為4.387%、10 年期即期利率水平為4.763%。

2)其次選取HO-LEE 的對數模型為基礎構建利率二叉樹:

。

。

其中h 指時間間隔、\mu_{t+1}指T+1時刻利率的對數漂移率、σ是利率的年化波動率、\epsilon_{1+t}服從標準正態分佈的白雜訊。設定利率上升的概率為1/2, 下降的概率1/2 , 通過Black-Derman-Toy 對HO-LEE 模型變形:。

。

。

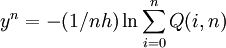

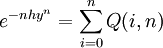

其中(i,n)表示一種狀態,i 是自初始時刻上升(up moves)數量,n 表示自初始時刻的階段數。通過模型我們可以知道在第n 個階段,(i,n)狀態的利率與(0,n)狀態的利率存在以下關係:。

結合狀態價格Q(i,n)與第n階段即期利率y^n的關係(n>0):

即

運用遞推的方法得到各階段各狀態的利率r(i,n),構成基準利率二叉樹。例如假設h=1得到圖三。

3)假定年利率波動率為45%。根據交易所國債696 的日交易數據換算日收益率,用收益率對數差分求波動率,將波動率乘以\sqrt_{240}得到年化波動率。

4)在基準利率二叉樹的基礎上,加上一定利差(OAS)得到新的利率二叉樹。

5)從後向前將現金流逐期貼現,調整OAS 使得貼現值與市場價格相等。

- (三)結果分析

受升息預期以及國債回購事件的影響,2004 年上半年在國債的帶動下債券市場歷經了一輪暴跌,6 月末市場開始止跌但市場人氣依舊渙散成交不活躍,各期限品種地券價仍在調整。通過上述模型分析具體表現如下:

(1) 總體來看,國開行金融券與國債間的利差水平不大。由於國開行為國家政策性銀行,信用由國家“隱性”擔保,違約風險不大;二級市場交易也相對活躍,流動性溢酬較少;而且短期內國債仍有市場風險,因此國開行金融券與國債間的利差水平不明顯。具體模型表現是:普通的國開行金融券與國債間的靜態價差較小。

表二:2004 年6 月29 日普通國開行券與國債的靜態價差

| 品種 | 剩餘期限(年) | 票面利率% | 靜態價差(bp) |

| 01國開09 | 4.16 | 3.74 | -1.20 |

| 02國開08 | 5.06 | 2.60 | -2.06 |

| 03國開01 | 8.65 | 3.39 | 0.20 |

(2) 不同期限間國開行與國債的利差水平略有不同。通過表二可以看出中短期限國開行券的靜態利差為負值,這表明中短期限國債品種價格仍在調整中,而金融債相對來說短期市場風險小、市場要求收益率水平較低。中長期限品種間的利差水平較為合理,表現在國開行券較國債的靜態價差為正值,說明市場對中長期限品種的收益水平較為認同。

(3) 含權債券的價值尚未充分體現。表三中的含權券賦予了持有人或者提前回售或者調換為浮息券的的權利,持有人對含權券的要求收益水平應該比普通券的低,但結果表明無論期限長短,含權券的期權調整價差全部為正值,且含權券的OAS與可比較普通券的靜態價差相比明顯偏高,與理論相悖。尤其是03 國開22 全價僅為98.865 元,而其距離可調換日不到2 個月,可調換的浮息券01 國開08凈價卻維持在面值100 元。這些說明現階段債券市場對含權券的價值仍未充分認識,含權券的價值被低估。

表三:2004 年6 月29 日含權國開行券與國債的期權調整價差

| 品種 | 剩餘期限(年) | 票面利率% | OAS(bp) | 含權類型 |

| 03國開22 | 4.16 | 3.738 | 27.25 | 持有人可調換權 |

| 04國開02 | 9.83 | 3.51 | 0.60 | 持有人可回售權 |

(4) 結合市場環境,我們以國債即期利率期限結構為基準向上浮動不超過1bp,為04 國開11 定價。模擬結果如下:

表四:04國開11定價表

| OAS(BP) | 票面利率% |

| 0.0 | 3.361 |

| 0.2 | 3.573 |

| 0.4 | 3.774 |

| 0.6 | 3.981 |

| 0.8 | 4.188 |

| 1.0 | 4.397 |

04 國開11最終招標結果為票面利率4.2%,模型測算期權調整價差為0.81 個基點(BP)。

- (四)模型的不足

首先銀行間市場流動性不足導致價格信號失真,模型分析可能有偏差。

其次波動率的選擇對定價結果影響較大,由於數據獲取手段有限,只能根據短期國債利率696 數據統計,結合市場趨勢粗略估計利率的波動率。

第三,二叉樹選取步數選擇較少,可以根據實際需要增加二叉樹步數以及利用三叉樹提高模型精度。

- ↑ 賀濤,陳蓉.期權調整價差(OAS)估值模型對含權債券定價的運用

{kind=link}

非常棒的資料