表外管理方法

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是表外管理方法[1]

表外管理方法是為現有資產負債頭寸的暫時保值以及針對個別風險較大,或難以納入商業銀行利率風險衡量體系的某一項(類)資產或負債業務,往往是通過金融衍生工具等表外科目的安排來對其進行“套期保值”,具體利用遠期、期權以及互換等金融衍生工具來對銀行的利率風險加以控制。

表外管理方法的比較優勢[2]

1.更高的準確性和時效性

衍生工具避險的一個重要內在機理就是我們在定義中所言明的衍生性,其價格受制於基礎工具的變動,而且這種變動趨勢有明顯的規律性。以外匯期貨為例,由於期貨價格就是預期的現貨價格,影響現貨價格變動的諸因素同樣也在左右著期貨價格的變動,所以期貨價格與現貨價格具有平行變動性。平行變動性使期貨交易“相等且相反”的逆向操作可以方便地鎖定風險,而對衍生交易的精確定價與匹配可以準確地抵補風險。成熟衍生市場的流動性(一些新創的衍生產品除外)可以對市場價格變化做出靈活反應,並隨基礎交易頭寸的變動而隨時調整,較好地解決了傳統風險管理工具管理風險時的時滯問題。

2.成本優勢

這與衍生交易的高杠桿性具有密切的關係。衍生工具操作時多採用財務杠桿方式,即付出少量資金可以控制大額的交易,一定時期後的平倉也只是進行差額結算,動用的資金很少,可大大節約公司套期保值的成本。對於場內交易的衍生工具來說,由於創設了一個風險轉移市場,可以集中處理風險,這會大大降低尋找交易對手的信息成本,而交易的標準化和集中性又大大降低了交易成本。

3.更大的靈活性

場內的衍生交易頭寸可以方便地由交易者隨時根據需要拋補,期權的購買者更獲得了履約與否的權利。場外交易則多是為投資者“量身訂造”的。而且,以金融工程工具為素材,投資銀行家可隨時根據客戶需要創設金融產品,這種靈活性是傳統金融工具無法相比的。

表外管理方法的工具[3]

商業銀行用以規避利率風險的常用的衍生工具有遠期利率協議、利率期貨、利率期權以及利率互換等,商業銀行可以根據缺口的現金流特點,或者具體金融資產負債的現金流特點來選擇不同的衍生工具實現套期保值和對沖,以規避利率風險。

1)遠期利率協議(Forward Rate Agreement)

遠期利率協議是一種典型的金融衍生品,是指交易雙方在簽訂協議時商定,在未來某一特定時期,按照規定的貨幣、金額、期限和利率進行交割的一種協議。這種交易的一個主要特點是並不涉及實際的貸款收付,而只是在清算日,按規定的限期和本金額,由一方向另一方支付根據協議利率和協議規定的參考利率計算出來的利息差額的貼現。這裡的交易雙方分別為名義上的借款人和貸款人。在實際中,借款人有避免利率上升所帶來的風險的需要,而貸款人則有避免利率下跌的風險的需要。也就是說,借款人希望現在就確定未來的利率,以便固定在未來的借款成本,而貸款人則希望自己的資產不要因為利率下跌而遭受損失。具體地,如果銀行希望將未來的借款成本固定在一定水平上,它可以購買一個遠期利率協議。在未來的利率上升的情況下,銀行按照協議利率進行融資借款就可以降低借款成本;如果商業銀行希望固定未來貸款的收益,它可以出售一個遠期利率協議。在未來的利率下降的情況下,銀行可以按照協議利率進行貸款,從而保證更高的利息收入。這樣,不管出現哪種情況,銀行都可以保證未來時期以固定的利率借出資金或發放資金,降低了利率風險。但作為回報,銀行同時也放棄了利率沿有利方向變動時所能帶來的高收益。

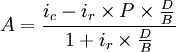

在運用遠期利率協議工具時,先由借貸雙方共同商定一個協議利率,如果清算日的市場利率高於這個協議利率,則由貸款人向借款人支付這筆利差;如果清算日的市場利率低於這個名義利率,則借款人就應將利差支付給貸款人。令D為協議期限,P為遠期利率協議中的本金,B為一年中的天數(以美元計一年為360天,英鎊計為365天),ic表示協議利率,ir為參考利率,通常為LIBOR(倫敦銀行同業拆放利率)。若ic < ir則由貸款人向借款人支付這筆利差;若ic > ir由借款人向貸款人支付這筆利差,所要支付的金額A為

所以在利率上升的情況下,乙銀行雖然增加了借款成本,但同時獲得了因購買遠期利率協議的收益1229美元,從一定程度上彌補了由於利率上升所帶來的損失,降低了其風險水平。

遠期利率協議作為一種場外交易的金融工具,從複雜性上來說,它是最簡單的利率衍生產品,具有靈活、簡便、不需支付保證金等優點。但相對於期貨、期權等,其風險性相對較高,尤其是交易對手違約的風險較大。

2)利率期貨(Interest Rate Futures)

一般地,商業銀行都持有大量的債券等有息資產,而這些債務憑證對利率極其敏感,利率的少許波動都會引起它們的價格大幅波動,給商業銀行帶來巨大的風險。為了控制利率風險,減少利率波動的影響,固定商業銀行未來的貸款利率和借款利率,芝加哥期貨交易所於1975年10月推出了利率期貨。

利率期貨是買賣雙方在未來某一時問按照事先約定的價格在期貨交易所買進或賣出某種有息資產,併在未來某一時間進行交割的一種金融期貨。按照合約標的的期限,利率期貨可以分為短期利率期貨和長期利率期貨。短期利率期貨是指期貨合約標的的期限在一年以內的各種利率期貨,包括各種期限的商業票據期貨、國庫券期貨及歐洲美元定期存款期貨等各種以貨幣市場的各類債務憑證為標的的利率期貨;而長期利率期貨則是指期貨合約標的的期限在一年以上的各種利率期貨,包括各種期限的中長期國庫券期貨和市政公債指數期貨等各種以資本市場的各類債務憑證為標的的利率期貨。

具體地,投資者在運用利率期貨工具時,可以有兩種不同的策略:空頭利率套期保值和多頭利率套期保值。空頭利率套期保值是指先賣出期貨合約後再買入合約,它可以避免因將來利率上升而引起的持有債券的價值下跌或預定的借款費用上升的風險。對某一利率敏感性缺口為負值的銀行而言,未來的利率上升會使得其資產收益的增加少於利息支出的增加,銀行的凈利差將縮小。此時,該銀行可以在期貨市場上採取空頭套期保值,先在期貨市場上賣出利率期貨合約。當利率上升時,銀行的凈利差將縮小,但由於利率期貨的價格走向和利率變動的方向相反,商業銀行可以低價買入利率期貨合約,實現期貨市場上的收益,並用此收益彌補現貨市場上的損失。當利率下降時,雖然銀行會在期貨市場上出現損失,但同樣可以用現貨市場上的收益進行抵補。

與空頭利率套期保值相反,多頭利率套期保值是指先買入期貨合約後再賣出合約。當銀行的利率敏感性缺口為正值時,利率下降會導致銀行資產收益的下降大於利息支出的下降,使得銀行凈利差縮小。此時商業銀行可以考慮採取多頭利率套期保值的策略,先在期貨市場上買入利率期貨合約。如果利率下降,商業銀行可以高價賣出合約,用期貨市場的盈利來彌補利率下降帶來的現貨市場損失;如果利率上升,現貨市場的收益同樣可以彌補期貨市場的損失,銀行只是失去了賺取額外收益的機會。

假設某利率敏感性缺口為正值是銀行預計3個月內美元利率將會下降100個基本點,這會使得銀行的凈利息收入減少20萬美元。面對這一狀況,銀行決定採用多頭利率套期保值的策略,先在期貨市場上購買了100份名義本金為100萬美元的91天期美國財政部短期債券期貨合同。假定利率下降100個基本點會使一筆名義本金為100萬美元的91天期的美國財政部短期債券期貨合同價格增加2000美元。如果利率在3個月內上升100個基點,銀行在期貨市場上虧損20萬美元,但在現貨市場上卻可以收益20萬美元;如果利率在3個月內下降100個基點,銀行在現貨市場上虧損20萬美元,但在期貨市場上可以獲得收益20萬美元。因此無論未來3個月的利率變動方向如何都能保證銀行的收益維持在目前水平。

3)利率期權(Interest Rate Option)

利率期權是一項規避短期利率風險的有效工具。借款人通過買入一項利率期權獲得一項權利,即在到期日或期滿前按照預先確定的利率和期限借入或貸出一定金額的貨幣,其標的物通常是政府短期、中期、長期債券,歐洲美元債券,大面額可轉讓存單等利率工具。利率期權的特點在於,如果執行該項交易有利,則期權購買人會選擇履行合同,如果執行該交易不利,則期權購買人可以放棄該權利,選擇不履行合同。利率期權可以分為看漲期權和看跌期權。看漲期權,又稱買入期權,指的是作為期權合同的買方有權利但沒有義務在未來某一時間按照事先商定的期權價格,從期權的賣方手中購入某一金融票據。看跌期權,又稱賣出期權,指的是作為期權合同的買方有權利但沒有義務在未來某一時間按照事先商定的期權價格將某一金融票據出售給期權的賣方。

由於利率期權是在未來一定時問以一定價格買入或賣出一定證券的權利,所以當利率上升,證券價格下降時,如果銀行持有賣出期權將會從中獲利,但如果銀行持有買入期權將會放棄此權利;當利率下降,證券價格上升時,如果銀行持有買入期權,可以協議價格購進規定的金融資產,也可以賣掉買入期權獲利,若銀行持有賣出期權,則可以選擇不履行合同。所以,無論是利率上升還是下降,銀行都可以通過利率期權在一定程度上規避利率風險。

在實際運用中,商業銀行還可以將一系列的利率期權進行合成,得到利率期權的衍生產品:利率上限、利率下限和利率雙限等金融工具。

利率上限(Interest Rate Cap),又稱利率帽子,指的是買賣雙方就未來某一時段內的某一交易確定一個參考利率和一個利率上限。當參考利率超過利率上限時,則由賣方向買方支付協議中名義本金乘以超過上限利率得出的金額。利率上限可以看成由一系列不同有效期限的借款人利率期權合成的。通過買入利率上限,投資者可以避免未來一段時間內每一期的利率風險。

與利率上限相反,利率下限(Interest Rate Floor),又稱利率地板,指的是買賣雙方就未來某一時段內的某一交易確定一個參考利率和一個利率下限。當參考利率低於利率下限時,則由賣方向買方支付協議中名義本金乘以低於下限利率得出的金額。利率下限可以看成是由一系列不同有效期限的貸款人利率期權合成的。通過買入利率下限,投資者可以避免過低利率帶來的風險。

將利率上限和利率下限合成,就可以得到利率雙限(Interest Rate Collar)。具體地,銀行在買入一項利率上限或利率下限的同時賣出一項利率下限或利率上限,就可以得到利率雙限。利率上限可以將未來一段時間的利率變動幅度限定在一定的範圍之內。比如說,如果買方是資金需求者,通過買入利率上限,可以固定其利率。同時,買方又可以賣出利率下限,以獲得的收益來對沖其購買利率上限的費用;同樣的,如果買方是資金供給者,通過賣出利率上限,買入利率下限,也可以幫助其對沖風險。

4)利率互換(Interest Rate Swap)

利率互換是一種雙方承諾在一定期限內進行款項支付的互換合約。在互換交易中,雙方互換的並非是本金,而僅是利息,其支付額取決於名義本金量。

利率互換主要有六種類型:普通利率互換、遠期利率互換、可贖回利率互換、可退賣利率互換、可延期利率互換以及零息互換,其中以普通利率互換最為常見。普通利率互換是指固定利率與浮動利率支付之間的定期互換。假設一家銀行的負債利率敏感性要大於其資產利率敏感性,且銀行預測利率上升。為了控制利率風險,銀行可以選擇在一定時期內用固定利率支付交換浮動利率支付。此時,若利率上升,銀行可以從利率互換中獲得收益,且其支出是固定的,獲得的收益就可以抵消因利率上升對銀行利差的不利影響。

{kind=link}