收益現值法

出自 MBA智库百科(https://wiki.mbalib.com/)

收益現值法(Present Earning Value Method)

目錄 |

收益現值法又稱收益還原法、收益資本金化法,是指通過估算被評估資產的未來預期收益並折算成現值,藉以確定被評估資產價值的一種資產評估方法。從資產購買者的角度出發,購買一項資產所付的代價不應高於該項資產或具有相似風險因素的同類資產未來收益的現值。

收益現值法對企業資產進行評估的實質:將資產未來收益轉換成資產現值,而將其現值作為待評估資產的重估價值。收益現值法的基本理論公式可表述為:資產的重估價值=該資產預期各年收益折成現值之和。

其主要影響因素有:

1)超額利潤;

3)收益期限。

收益現值法是一種著眼於未來的評估方法,它主要考慮資產的未來收益和貨幣的時間價值。

1、收益現值法的主要優點

1)能夠較真實、較準確地反映企業本金化的價格;

2)在投資決策時,應用收益現值法得出的資產價值較容易被買賣雙方所接受。

2、收益現值法的主要缺點

1)預期收益額的預測難度較大,受較強的主觀判斷和未來收益不可預見因素的影響;

2)在評估中適用範圍較窄,一般適用於企業整體資產和可預測未來收益的單項資產評估。

收益現值法通常是在繼續使用假設前提下運用的,應用收益現值法評估資產必需具備以下條件:

1)被評估對象必須是經營性資產,而且具有持續獲利的能力;

2)被評估資產是能夠而且必須用貨幣衡量其未來收益的單項資產或整體資產;

3)產權所有者所承擔的未來經營風險也必須能用貨幣加以衡量。

只有同時滿足上述條件,才能運用收益現值法對資產進行評估。

1)企業及整體資產產權變動的資產評估。整體資產是一種特殊的商品,它的價值不是由該資產中的投入的價值來決定,而是由它產出的價值決定的。

2)以房地產和自然資源業務為目的的資產評估。這兩種資產業務能夠帶來級差收益,其價格可根據租金來評估,適用收益現值標誰。

3)以無形資產轉讓,投資為目的的資產評估。這種資產可為所有者帶來超額收益或壟斷利益。在評估中,以其帶來追加收益來確定資產的價值。

適用收益現值標準的場合,資產價格決定於兩大基本參數,即預期收益和本金化率,在永續經營條件下,收益現值標準的模型是:收益現值=預期年收益額/本金化率

1)收益額。收益額從靜態來看是企業稅後利潤,但從動態來看,採用凈現金流量更為準確。

2)本金化率(折現率)。本金化率從本質上決定於社會平均資產收益率,還要考慮行業性風險、市場條件、經營風險等因素。

收益法是將評估對象剩餘壽命期間每年的預期收益,用適當的折現率折現,累加得出評估資產的現值,以此作為被評估資產價值的方法。據此理解,收益法的評估參數有:各年的預期收益額,折現率(適用本金化率)和資產的壽命期。

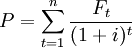

收益現值法的基本公式如下: 式中:

式中:

- P為資產評估價值;

- Ft為第i年資產預期收益;

- n為資產的經營期限;

- i為折現率.

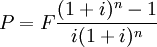

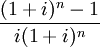

當假設預期的收益F是穩定的,則: ,式中

,式中 為年金現值繫數。

為年金現值繫數。

綜上所述,設備資產評估的3種方法,各適用於不同的條件。在成熟的市場條件下,採用現行市價法最為簡便、合理。在設備或生產線能獨立核算成本、收益時,可採用收益現值法。現階段,中國設備評估採用的最主要的方法是重置成本法。當幾種方法可以同時採用時,一般以與評估目的最相符合的評估方法為主,用其他方法驗證、補充。

收益現值法對企業價值的評估是受多項因素影響的,是通過參考歷史的和現實的依據對相關因素未來變化作出合理的假設來預測未來,是一種科學的方法、思路和途徑。企業價值受許多不確定因素影響,與存量資產相關,但其資產與獲利能力不完全匹配,因為資產的專用性決定了特定經濟主體僅能獲得他一定程度的利用效率的資產的使用權。

收益現值法對企業價值的評估不是一種簡單的公式運用或加減計算,收益現值法對企業價值的評估實際上是一種專業技術分析,鑒定與經濟、管理、法律因素等綜合分析的有機結合,是資產評估師的專業判斷。收益現值法對資本市場、證券市場最具說服力,因為在資本市場、證券市場上進行交易的目的不是重建企業,而是更看重目標企業的獲利能力。用收益現值法,評估人員做出了謹慎地合乎職業道德的工作,會出現三種可能評估結果:一種是影響企業價值的多項因素預測誤差不規則排列,誤差相互抵消,絕對誤差較小,企業未來年度報告的利潤實現數與預測數誤差在10%以內;另外兩種可能則是影響企業價值的多項因素預測誤差朝正負不同方向規則排列,誤差累加,誤差絕對值較大,企業未來年度報告的利潤實現數與預測數誤差超出10%。若企業未來年度報告的利潤實現數高於預測數 10%以上,是評估人員幸運;若企業未來年度報告的利潤實現數低於預測數誤差10%以上,則要公開解釋、道歉甚至接受處罰。這樣對評估師的嚴厲態度是明顯不合理的,不科學的,是對用收益現值法評估企業價值的誤解。

收益現值法的比較分析[1]

- 1、權益現金流折現模型和企業現金流折現模型的比較

在理論上,無論用企業現金流折現,還是用權益現金流折現,只要現金流的內容和折現率的性質相對應,二者之間的差額恰好是負債的價值。

權益現金流折現模型從直觀上看似簡單,其實除了對於金融機構評估外,沒有企業現金流折現模型簡單易用[2]。企業現金流折現模型既可應用於整個企業的價值評估,也可應用於業務部門的價值評估,尤其是對於多種業務經營的企業。由於企業的負債在各業務單元之間一般並沒有明確的劃分,如果使用權益現金流折現模型計算業務單元的價值,則需要把債務和利息分攤到各個業務單元,不僅增加了工作量,而且據以瞭解價值創造源泉的信息也將減少。而使用企業現金流折現模型則可以避免債務計算的麻煩。

- 2、調整現值模型和企業現金流折現模型的比較

運用企業現金流折現模型時,節稅收益是通過計算加權平均資本成本時調整債務成本實現的。在調整現值模型中,節稅收益則是單獨通過對稅收節減額折現實現的。這兩種模型如果運用正確,並且對資本結構的假設相同,結果就一樣。這兩個模型雖然對節稅收益的處理方式不同,但是都反映了莫迪格利尼-米勒公式的結論:即不考慮稅收的情況下,企業價值和資本結構無關。因此,資本結構的影響只能通過稅收或市場的不完善對企業價值產生。

調整現值模型和企業現金流折現模型相比,以下三方面的因素決定調整現值模型更加科學。首先,企業現金流折現模型在評估企業投資計劃、企業戰略或單個業務單元時,總是假定和整個企業的風險、資本結構相一致,這種假定並不符合現實情況;第二,企業現金流折現模型一般總是假定企業資本結構和加權平均資本成本不變,而實際上資本成本幾乎每年都會發生變化,如果運用企業現金流折現模型逐期對折現率進行調整,其結果既複雜又不准確。調整現值模型由於將債務融資影響因素分離開,因此可用於評估更加複雜和動態的交易。當資本結構在預測期間變化較大,尤其是對於杠桿收購公司等的價值評估來說調整現值模型更加適用;第三、調整現值模型使管理者可以將日常經營和融資活動對企業價值的影響區分開來,更好的向企業管理者提供價值創造的信息。

- 3、經濟利潤模型和企業現金流折現模型的比較

企業現金流折現模型在實踐中應用最廣,經濟利潤模型也日漸普及。和企業現金流折現模型相比,經濟利潤模型的優勢主要有兩點:一是能夠突出顯示企業是否賺回其資本成本,並據此評價企業價值創造的能力;二是可以作為衡量企業任何單獨一年績效的有效工具,而企業現金流折現模型卻不能。例如,不能通過實際的企業現金流量和預計現金流量的比較進行企業績效的考核,因為任何一年的企業現金流量受固定資產和流動資金投資的影響很大,而這些投資的隨意性很強,管理者只要犧牲長期價值創造,拖延投資,就能輕易改變目前年份的現金流量狀況。所以,經濟利潤模型更多的用於企業績效評估中,如果不涉及到績效評估,選用哪種模型完全在於使用者的習慣和直覺。

很有價值,謝謝!