債務成本

出自 MBA智库百科(https://wiki.mbalib.com/)

債務成本(Cost of Debt)

目錄 |

債務成本是指企業舉債(包括金融機構貸款和發行企業債券)籌資而付出的代價。

在企業不納所得稅的情況下,它就是付給債權人的利息率;在企業繳納所得稅的情況下,它等於利息率乘以(1-稅率)。

債務成本的計算方法是:利息支出 乘以(1-稅率),再除以為償付餘額。 註意分母上必須包含所有的債務交易費用,如債務獲取費用、貼水等。

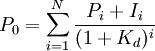

(一)簡單債務的稅前成本

求Kd(債務成本)

求Kd(債務成本)

Pi-本金的償還金額和時間;

Ii -債務的約定利息;

Kd -債務成本;

N-債務的期限,通常以年表示。

(二)含有手續費的稅前債務成本

求Kd(債務成本)

求Kd(債務成本)

式中:F-發行費用占債務發行價格的百分比。

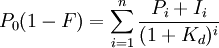

(三)含有手續費的稅後債務成本

1、簡便演算法

稅後債務成本 K_{at}=K_d\times(1-t)

式中:t-所得稅稅率。

這種演算法是不准確的。只有在平價發行、無手續的情況下,簡便演算法才是成立的。

2、更正式的演算法

求Kd(債務成本)

求Kd(債務成本)

債務成本包括長期儲款成本,債務籌資成本。由於債務的利息均在稅前支付,具有抵稅功能,因此企業實際負擔的利息為:利息×(1-稅率)。

債務成本與儲款成本主要差別在於:

一是其籌資費用較高,因此不能忽略不計;

二是債務發行價格與其面值可能存在差異,從而在計算時按預計發行的價格的定價方法來確定其資本成本,從財務含義上也就是先確定該債務的投資報酬章(內含報酬率IRR)然後確定其資本成本。

債務成本的形成有兩方面因素,一方面是由於企業債務過重,經營效益又不好,當處於財務拮据狀態時,將產生財務拮据成本;另一方面是為使企業為股東謀利,達到企業價值最大化需要花費代理費用。代理費用使企業經營靈活性減少,效率降低以及監督費用增加而構成代理成本。財務拮据成本和代理成本的增大,都會抵消因負債稅收屏蔽作用而增加的企業價值。因此,在籌資的稅收籌劃過程中,稅收成本的降低與控制企業的財務風險和經營風險必須緊密結合在一起,不能盲目追求長期負債的高比例,而應在降低稅收成本與減少財務風險之間尋求企業的最優負債量,從而在保證安全的前提下最大限度地降低稅收成本。由此可以得出:

1、負債籌資是成本最低的籌資方式。在企業的各項資金來源中,由於債務資金的利息在企業所得稅前支付,而且,債權人比投資者承擔的風險相對較小,要求的報酬率較低,因此,債務資金的成本通常是最低的。由於可以降低企業所得稅負擔,因而負債籌資可降低綜合資本成本,增加企業收益。

2、成本最低的籌資方式,未必是最佳籌資方式。由於財務拮据成本和代理成本的作用和影響,過度負債會抵消減稅增加的收益。因為,隨著負債比重的增加,企業利息費用在增加,企業喪失償債能力的可能性在加大,企業的財務風險在加大。這時,無論是企業投資者還是債權人都會要求獲得相應的補償,即要求提高資金報酬率,從而使企業綜合資本成本大大提高。

3、最優資本結構是一種客觀存在。負債籌資的資本成本雖然低於其它籌資方式,但不能用單項資本成本的高低作為衡量的標準,只有當企業總資本成本最低時的負債水平才是較為合理的。因此,資本結構在客觀上存在最優組合。

{kind=link}

為什麼企業舉債還要交所得稅?