質量損失率

出自 MBA智库百科(https://wiki.mbalib.com/)

質量損失率(Quality Failure Rate)

目錄 |

什麼是質量損失率[1]

質量損失率是指產品質量成本的內部損失與外部損失成本之和與工業總產值之比,質量損失率是質量指標體系中一個重要的經濟指標,國家實施質量損失和質量損失率的統計、核算、報表報告制度,一方面為國民經濟的巨集觀決策提供科學依據。

質量損失率的計算[2]

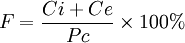

式中 F——質量損失率,%;

Ci——內部損失成本(現行價),萬元;

Ce——外部損失成本(現行價),萬元;

Pc——工業總產值(現行價),萬元。

內部損失成本是指產品交貨前因不滿足規定的質量要求所損失的費用。

外部損失成本是指產品交貨後因不滿足規定的質量要求,導致索賠、修理、更換或信譽損失等所損失的費用。

工業總產值是指用“工廠法”計算的,以貨幣表現的工業企業在一定時期內生產經營活動的總成果。包括成品價值、工業性作業價值和自製半成品、在製品期末期初差額價值。

質量損失率的計算按統計期期末的統計數據進行。

質量損失率的分解指標[1]

為了瞭解質量經濟性水平即質量損失率的內部構成情況,在質量損失率下設置兩個分解指標。

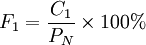

內部質量損失率,計算公式為:

式中 F1——報告期報告單位的內部質量損失率(%);

C1——內部損失成本(萬元;現行價);

PN——工業總產值(萬元;現行價);

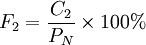

外部質量損失率、計算公式為:

式中 F2——報告期報告單位的外部質量損失率(%);

C2——外部損失成本(萬元;現行價);

PN——工業總產值(萬元;現行價);

質量損失率的統計[3]

(1)統計範圍

內部損失成本的統計範圍:

1)報廢損失率。因成品、半成品、在製品等達不到質量要求且無法修複或在經濟上不值得修複,造成報廢所損失的費用,以及外購元器件、零部件、原材料在採購、運輸、倉儲、篩選等過程中因質量問題所損失的費用。

2)返修費。為修複不合格品並使之達到質量要求所支付的費用。

3)降級損失費。因產品質量達不到規定的質量等級而降級所損失的費用。

4)停工損失費。因質量問題造成停工所損失的費用。

5)產品質量事故處理費。因處理內部產品質量事故所支付的費用。如重覆檢驗或重新篩選支付的費用。

外部損失成本的統計範圍,即包括的三級科目:

1)索賠費。因產品質量不符合要求,對用戶提出的申訴,進行賠償、處理所支付的費用。

2)退貨損失費。因產品質量不符合要求造成用戶退貨、換貨所損失的費用。

3)折價損失費。因產品質量未達到質量標準,折價銷售所損失的費用。

4)保修費。根據保修規定,為用戶提供修理服務所支付的費用,以及保修服務人員的工資總額及提取的職工福利基金。

(2)費用的收集渠道

1)從現有的各種會計原始憑證和會計賬戶中直接獲得;

2)從現有的各種會計原始憑證和會計賬戶中分析獲得;

3)從統計原始資料或憑證中分析獲得;

4)從各種質量原始資料憑證中分析獲得;

(3)費用的歸集內容和開支範圍

根據內部損失成本和外部損失成本三級科目的原始憑證和費用的開支範圍按歸集內容進行歸集。

質量損失率的分析[1]

企業生產過程的廢品率與合格品率是互為消長的,實際上反映了產品生產過程廢品數量與合格數量的關係。廢品增加,合格數量減少,產值隨之減少。產生的廢品數量就是合格品的減少數量。事實上在產品生產中,不可能保持百分之百的合格,因此企業在生產的安排上,在下達的經濟指標中,規定了一定的廢品率或質量損失指標,這個指標是衡量企業質量管理工作好壞,反映質量管理體系運行的水平和有效性,是實施質量控制標準的一項重要指標。在進行質量成本分析中,要將不同時期的質量損失率進行統計、計算、比較,以觀察研究分析質量損失的變動對產品質量的影響和質量損失的發展趨勢,不斷分析原因,採取措施,降低企業的質量損失率。

在進行質量損失率的分析中,要註意掌握以下原則和方法。

(1)按產品、按部門、按車間進行質量損失率的分析

企業的生產任務、各項生產經營指標包括質量成本的各項指標,是靠人去完成的。在企業的生產經營活動中,除各生產單位以外,質量損失與企業的管理部門也有關係,比如,生產供應部門在原材料的採購中,在原材料的包裝運輸、貯存、保管、發放過程中,因管理不善也會造成一定量的損失。在材料採購時,因採購了質次價高的原材料,也會使生產過程發生廢品損失。生產管理部門在生產的組織過程中,因產品零部件的運輸、包裝、保管、發放管理不善也會產生質量損失。計量檢驗部門在產品或零部件的檢驗過程中,因工作不認真也會產生質量損失。計量工作不到位,生產工人、檢驗人員使用了不合格的計量器具,檢驗人員工作失誤,錯判,誤判,錯檢,漏檢,也會使生產過程的零部件產生內部損失。產品設計與工藝編製人員因設計質量問題,產品圖紙和工藝規程的更改,也會導致質量損失,甚至質量管理部門在管理程式的制定中,制定了不合理的程式,或過程缺少程式指導也會使生產過程產生質量損失。因此在對質量損失的分析中,不僅要按照質量損失的發生源分析到產品,產品的零部件,還要按照質量損失的產生過程分析到各個部門,生產單位,甚至工段班、組、工序和個人。只有對產品損失發生單位和發生源的層層分析,才能發現損失產生的真正原因,才能根據這些原因採取有效的糾正措施。

(2)按內部損失和外部損失的質量成本構成項目或缺陷類型進行分析

一般企業的質量損失可細分為以下9個明細項目:①內部損失;②返工、返修損失;③降級損失;④停工損失;⑤產品質量事故處理費損失;⑥索賠費;⑦退貨損失;⑧折價損失;⑨保修費損失。對於質量損失按上述內容作統計和比較分析,可以瞭解企業在生產過程的哪些環節產生的質量損失。

(3)分析質量損失率的變化對產品產值、產量、成本的影響

廢品不計入產品的產量中,但這些損失的費用最終要計入合格品的產品成本中,所以廢品率高,合格品所負擔的廢品損失也隨之升高,相應也提高了合格品的產品成本,在相同售價的情況下,利潤就會降低。可見廢品變動對合格品成本的升降有關係。廢品率與產品成本的關係可以從下式求得:

|

廢品率對單位產品成本的影響= | 廢品率×(1-廢品殘值占原材料成本的百分比) | |

| 1-廢品率 |

|

單位合格產品成本中包含的廢品損失率= | 全部產品成本×廢品率×(1-廢品殘值占原材料成本的百分比) | |

| 全部產品產量×(1-廢品率) |

例如,某廠下達的廢品率指標為10%,期末核算時實際廢品率達到3%,該單位廢品殘值占原材料成本的20%,分析廢品率的變化對產品成本的影響。

計劃廢品率對單位成本的影響=1O%×(1-20%)÷(1-10%)=0.10×0.80÷0.90=9%

實際廢品率對單位成本的影響=3%×(1-20%)÷(1-13%)=0.03×0.80÷0.87=2.8%

由上例可知,由於廢品率降低10%-3%=7%,使產品單位成本降低9%-2.8%=6.2%

廢品率變動對產量的影響,可用下式計算:

| (計劃或上期廢品率-本期實際廢品率) |

例如,某企業生產的某種產品,上期的廢品率為6%,本期實際生產合格品產量5 000 t,廢品率5%,與上期相比廢品率下降,由此可以計算增加的產量為:

廢品率下降使產量增加= ×(6%-5%)=52.63 t

×(6%-5%)=52.63 t

通過計算可知,某企業報告期廢品率指標下降1%,使產量增加52.63 t。

由於不同等級的產品價格不同,所以產品質量等級的變化,必然對企業產值發生影響。產品質量等級提高、產值增加。反之,等級降低,產值減少。根據不同質量等級的指標有不同的計算方法。

品級率變化對產值的影響可按下列公式計算:

品級率提高(或降低)使產值增加(或減少數)=實際總產量×(實際一級品率-基期或上期一級品率)×(一級品單價-二級品單價)

以上公式的分析方法只適用於只分兩個質量等級的產品(一等品、二等品;正品、副品或次品等)當一級品產量增加,二級品產量就減少,二級品升為一級品,每單位產品產值提高數,等於一級品同二級品之間的差價。

例如,某企業生產的某種產品,按質量等級分為正品、副品,其產量和價格見表1。

表1 某企業產品產量及價格表 單位:千件

| 產品等級 | 單價(元) | 計劃產量 | 實際產量 | 計劃等級比重(%) | 本年等級比重(%) |

|---|---|---|---|---|---|

| 正品 | 10 | 120 | 154 | 60 | 70 |

| 副品 | 8 | 80 | 66 | 40 | 30 |

| 合計 | 200 | 220 | 100 | 100 |

從表1中的資料可以看出,該企業實際生產產品的正品率為70%,比計劃60%提高10%,即副品率實際比計划下降,由此可以使產值增加。

正品率比計劃提高使產值增加數=220 000.00×(70%-60%)×(10-8)=44 000.00元

即由於正品的實際產量和等級比重的提高使企業增加產值44 000.00元。

當產品的質量等級劃分較多時,可以根據品級百分比,即各等級產品產量占總產量的百分比的變動,計算其對產值的影響。

如某企業生產某種產品,各等級產品的產量及其百分比,以及本年產量按上年百分比換算後的各等級品的產量、產品的產值等資料見表2。

表2 某企業各等級產品產值及品級百分比、產值資料表

產量單位:千件 金額單位:萬元

| 產品等級 | 單價(元) | 上年數 | 本年數 | 本年產量按上年百分比換算 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 產量 | 百分比(%) | 產值 | 產量 | 百分比(%) | 產值 | 產量 | 產值 | ||

| 一等級品 | 5 | 120 | 60 | 60 | 156.O | 65 | 78.OO | 144 | 72.O |

| 二等品 | 4 | 60 | 30 | 24 | 40.8 | 17 | 16.32 | 72 | 28.8 |

| 三等品 | 3 | 20 | 10 | 6 | 43.2 | 18 | 12.96 | 24 | 7.2 |

| 合計 | 200 | 100 | 90 | 240 | 100 | 107.28 | 240 | 108 | |

從表2數據看,本年各等級品的產量及百分比與上年相比,均有不同的變化。一等品的產量及百分比較上年增加,二等品的產量及百分比較上年減少,三等品的產量及百分比較上年增加。為了知道產品等級百分比變化對產值的影響,可按下列步驟計算:

①計算本年總產量。假定產品等級百分比保持上年不變時,各等級產量的分佈情況,即表中本年總產量按上年比重換算的產量一欄,即:

換算後的一等品產量240×60%=144

換算後的二等品產量240×30%=72

換算後的三等品產量240×10%=24

②計算換算後產量的產值。即將換算後的各等級品產量分別乘以各等級產品單價,即:

等級產品換算後的一等品產值144×5=72萬元

等級產品換算後的二等品產值72×4=28.8萬元

等級產品換算後的三等品產值24×3=7.2萬元

③計算等級變化對產量的影響,將換算後產量的產值總額與本年產值總額相比較,其差額就是等級品百分比變動對產值的影響數。

各等級產品產量百分比變化對產值的影響數:107.28-108.0=-0.72萬元。

以上計算表明:若本年產量能保持上年等級品的百分比,產值應為108萬元,而實際產值只有107.28萬元。即由於等級產品百分比變動,使本年產值比上年減少7200元,這就意味著產品總的質量有所下降。

以上的計算過程,集中起來可用以下列公式表示:

等級品比重變動對產值的影響=本年實際產值總額-∑(本年實際總產量×計劃或上年各等級百分比×各等級品單價)。

評論(共3條)

讓我理性發言,我就理性的說一下,這是哪個丟人現眼的玩意兒給出的英文翻譯?“Mass loss Rate”…………居然還收錄進了MBA智庫???是侮辱MBA呢麽?

你如果確實發現了錯誤,你也可以直接修改糾正和我們一起分享一下

讓我理性發言,我就理性的說一下,這是哪個丟人現眼的玩意兒給出的英文翻譯?“Mass loss Rate”…………居然還收錄進了MBA智庫???是侮辱MBA呢麽?

你理性你媽呢,你牛逼你來寫啊,就知道逼逼。

{kind=link}

讓我理性發言,我就理性的說一下,這是哪個丟人現眼的玩意兒給出的英文翻譯?“Mass loss Rate”…………居然還收錄進了MBA智庫???是侮辱MBA呢麽?