討價還價模型

出自 MBA智库百科(https://wiki.mbalib.com/)

討價還價模型(Bargain Model)

目錄 |

1982年,馬克·魯賓斯坦(Mark Rubinstein)用完全信息動態博弈的方法,對基本的、無限期的完全信息討價還價過程進行了模擬,並據此建立了完全信息輪流出價討價還價模型,也稱為魯賓斯坦模型。

魯賓斯坦把討價還價過程視為合作博弈的過程,他以兩個參與人分割一塊蛋糕為例,使這一過程模型化。

在這個模型里,兩個參與人分割一塊蛋糕,參與人1先出價,參與人2可以選擇接受或拒絕。如果參與人2接受,則博奕結束,蛋糕按參與人的方案分配;如果參與人2拒絕,他將還價,參與人1可以接受或拒絕;如果參與人1接受,博奕結束,蛋糕按參與人2的方案分配;如果參與人1拒絕,他再出價;如此一直下去,直到一個參與人的出價被另一個參與人接受為止。因此,這屬於一個無限期完美信息博奕,參與人1在時期1,3,5,⋯ 出價,參與人2在時期2,4,6,⋯ 出價。

| 經濟分析工具 |

|---|

| [編輯] |

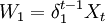

我們用X表示參與人1所得的份額,(1一X)為參與人2所得的份額,Xi和(1 − Xi)分別是時期i時參與人1和參與人2各自所得的份額。假定兩個參與人的貼現因數分別是δ1和δ2 。這樣,如果博奕在時期t結束,參與人1的支付的貼現會值是 ,參與人2的支付的貼現值是

,參與人2的支付的貼現值是 。雙方在經過無限期博奕後,可能得到的納什均衡解為:

。雙方在經過無限期博奕後,可能得到的納什均衡解為:

(如果

(如果 )

)

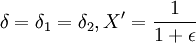

(1)貼現因數

貼現因數在數值上可以理解為貼現率,就是1個份額經過一段時間後所等同的現在份額。這個貼現因數不同於金融學或者財務學的貼現率之處在於,它是由參與人的“耐心”程度所決定的。“耐心”實質上是講參與人的心理和經濟承受能力,不同的參與人在談判中的心理承受能力可能各不相同,心理承受能力強的可能最終會獲得更多的便宜;同樣,如果有比其他參與人更強的經濟承受能力,也會占得更多的便宜。

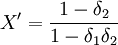

在討價還價的談判中,先出價的一方和後出價的一方有著各自的優勢,即所謂的“先動優勢”和“後動優勢”[41,這兩種優勢的發揮取決於前面提到的耐心優勢。“先動優勢”通過模型可清楚地看出來,為方便起見,假定δ1 = δ2 ,當 ,X'=1/1+δ)>0.5。即參與人1的份額總是大於參與人2的份額,始終處於有利的位置,也就是說,在雙方都沒有足夠耐心的情況下,先出價的總是處於有利位置。然而,在雙方都有足夠耐心的情況下,即當δ1 = δ2 = δ = 1時,後出價的一方占據了有利位置。這是因為,參與人最後出價時,他將拒絕任何自己不能得到整個份額的出價,一直等到博弈的最後階段得到整個份額為止。這種“後動優勢”只是在理論上有意義,因為現實中的參與人都不可能有足夠的耐心。

,X'=1/1+δ)>0.5。即參與人1的份額總是大於參與人2的份額,始終處於有利的位置,也就是說,在雙方都沒有足夠耐心的情況下,先出價的總是處於有利位置。然而,在雙方都有足夠耐心的情況下,即當δ1 = δ2 = δ = 1時,後出價的一方占據了有利位置。這是因為,參與人最後出價時,他將拒絕任何自己不能得到整個份額的出價,一直等到博弈的最後階段得到整個份額為止。這種“後動優勢”只是在理論上有意義,因為現實中的參與人都不可能有足夠的耐心。

(3)“儘快接受”原則

由於貼現因數的作用,參與人在本期所得的份額X和下期所得同樣份額的X在價值上是不相等的,下期的x經過貼現只能等於本期的δX,要小於本期的X。因此,參與人均應儘快接受對方合理的報價,否則,即使在下期談判中獲得相同甚至更多的份額也町能小於本期的份額。

討價還價模型是以分蛋糕為例來說明利益瓜分問題,企業完全可以利用這個模型進行併購價格的談判活動。

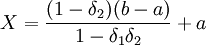

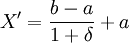

首先,我們對討價還價模型做微小的改動,使之能夠適應併購價格談判的應用。原模型是以一塊蛋糕作為整體來考慮的,我們現在把併購中收購方所出的最低價a與被購方所出的最高價b這一區間[a,b]作為整體來考慮。事實上,雙方的價格談判也正是在這一區間上進行的,經過談判,雙方會在價格C處成交,而C一定處在a與b之間。因此,我們可以得到新的模型。

(如果δ1 = δ2 = δ,

(如果δ1 = δ2 = δ, )

)

讓我們看一個具體案例。

B公司被A公司收購。經資產評估後,B公司的凈資產為100萬元,B公司根據當時市場狀況及商譽等情況,出價130萬元;A公司則認為B公司的價值只為110萬元,於是還價為110萬元。這裡B公司先出價,A公司後出價。假定雙方貼現因數相同,均為0.9,根據模型,計算出雙方談判的均衡結果為: X'=120.53萬元。

這是理想的均衡結果,當然雙方成交價格還存在許多客觀或主觀因素,不一定等於X',但這個模型還是有很強的實際意義的。

{kind=link}

如何計算得來的均衡時各自的份額?