房產折舊

出自 MBA智库百科(https://wiki.mbalib.com/)

房產折舊(Property depreciation)

目錄 |

什麼是房產折舊[1]

房產折舊是指房產在使用過程中因有形磨損和無形磨損而損耗的價值。計算時通常採用使用年限法或定額折舊法,按使用年限分配應提折舊。

房產折舊的分類[2]

房產折舊分為自然折舊和功能折舊兩種。

(1)自然折舊。建築物在使用過程中,由於物理的或化學的原因,其本身結構會逐步損耗,直至完全損毀而失去其功能。建築物在使用過程中逐步損耗而減少的那部分價值,稱為自然折舊。造成自然折舊的因素有以下幾項:①因使用勘估房地產而產生的磨滅或破損;②隨時間或風雨侵蝕等自然作用而產生的房產自然老化;③由於水災、火災或地震等自然災害而發生的損壞。

檢查由於物理的因素所發生的折舊時,最重要的是檢查該折舊部分是否有修複的可能。如果能夠修複,那麼修複所需要的費用可作為衡量折舊額的尺度。如果含有不可修複折舊部分,則應由估價人員根據經驗判斷勘估房產的成色,從而判斷出應提折舊。

(2)功能折舊。建築物在使用過程中,由於社會進步、環境變化、技術革新、人們的居住觀念的轉化等原因,也會造成建築物價值的降低。這部分的折舊叫功能性折舊。例如建築物與基地的配合不適宜,設計不良、樣式老化、設備不足以及效率降低等。

功能性折舊是相對於其它同類型房產而言的。因此,人們在測算功能折舊時,可通過比較其它同類型房地產的使用功能入手來計算。參照國際上房地產評估的經驗,建築物的功能性折舊額一般在原值的1-5%範圍內。

在房地產估價方法中,不同的估價方法對自然折舊和功能折舊有不同的處理方式。市場比較估價法通過比較分析勘估標的房地產與比較標的房地產之間在房屋使用功能和房屋成色的差異來體現功能折舊和自然折舊的程度。成本估價法對折舊的處理,常是具體測算房屋的自然折舊部分,而功能性折舊則是通過房地產殘值的情況來體現的。此處的殘值不僅包括建築物折舊後的剩餘價值,還應包括由於功能性折舊造成的價值降低部分。

房產折舊的計算[2]

計算建築物折舊額時,要涉及到的幾個重要參數是,建築物的原值、建築物耐用年限和建築物的殘值。

①原值。建築物的原值是指建築物建造時期的工程造價費用。對於使用年限不長的建築物,在計算折舊額時,一般都以其原始價值作為計算依據對於使用年限較長的建築物,在計算某折舊額時,應以建築物的重置價值代替原始價值來計算折舊額。這是因為在建築物被使用的這段較長時間里,市場在發生著很大變化,尤其是建築物的原材料價格,勞動力價格以及銀行貸款利率發生了較大變化,使得建築物的原始價值失去了作為價值補償的依據。

②耐用年限。耐用年限指建築物在受外界物理、化學等因素作用發生有形磨損的影響下所能維持正常使用的年限。它由建築物的設計標準、建築材料、施工質量、使用、保養、維護狀況和地質、氣候等因素決定。耐用年限常用作折舊年限。

③殘值。房屋殘值指建築物在耐用年限終結果估計的建築物市場價值。

耐用年限和殘值率通常是由特定機構預先就各種建築物統一規定的。例如日本就是根據《關於固定資產耐用年限等的省令》作為判定房地產的耐用年限和殘值年的標準。但估價時並不一定要完全根據所定的標準,而可以根據實際情況作適當的修正。

在房地產中求取應計折舊額的方法,有耐用年數法和依據觀測折舊兩種。

(1)耐用年數法

依據耐用年數進行折舊的方法,有直線折舊法、餘額遞減法和償還基金法等等。應該採用哪種方法,需視房地產的情況而定。

①直線折舊法

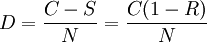

直線折舊法是假定在房地產的耐用期間每年的折舊額一定,因此,每年的折舊累計額是與使用年數成正比例增加的。每年的折舊額可以根據下列公式計算

其中,D為每年的折舊額,C為重置成本,N為建築物耐用年數,R為建築物的耐用年數期滿時的殘值占重置成本的比率,也叫殘值率,S為耐用年數期滿時的殘值。

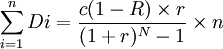

計算經過幾年後的折舊累計額,可應用如下公式:

其中,n為建築物已使用年數,n'為建築物的剩餘耐用年數,其它符號意義同上。

這種直線折舊法最簡單,而且在實務上也相當便利。這種方法將每年的折舊額劃一計算,然甲苧築物並不是每年以一定的比率折舊的,所以這與建築物的實際折舊額並不一致。下述的餘額遞減法和償還基金法也有同樣的缺點。

②餘額遞減法

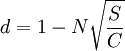

這種方法是對經過折舊的房地產殘餘價格乘以一定比例來計算每年的折舊金額。根據這種方法計算,折舊額以取得資產時的第一年最大,以後逐年遞減。所以這是一種提早折舊方法。

設折舊率為d,則第一年折舊額為D1 = dc,第一年年終時該房地產殘值P1 = c − dc = c(1 − d),第二年的折舊額D2=c(1-d)×d=c·d(1-d)。依此類推,第n年的折舊額Dn = cd(1 − d)n − 1,殘值Pn = c(1 − d)n。如果房地產耐用年數為N,那麼Pn就是殘值,即S = Pn = c(1 − d)n。那麼

![\sum_{i=1}^n Di=C\bigg [1-(1-d)^n\bigg ]](/w/images/math/b/b/a/bba7726421352434c68cee21741965d9.png)

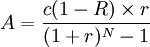

③償還基金法

償還基金法是每年儲存一定金額,並按一定利率複利計算,使其生息後的本利合計額與建築物釣刷用年數期濟時的總折舊額相等。

現在假定每年儲存A元,則第1年的儲存金A在N年變成A(1 + r)N − 1的本利合計。依此類推。第n年(n<N)的儲存金A在N變成A(1 + r)N − n。這樣,![C(1-R)=\sum_{N=1}^N A(1+r)^{N-n}=\frac{A\bigg [1-(1+r)^N \bigg ]}{-r}](/w/images/math/0/4/b/04b77d39f6d2f4269ec57b86b8511ada.png)

亦即

④其它方法,房屋折舊的方法還有年金法、諾斯法、阿瑟法、年數合計法等。這裡不一一列舉。

(2)依據觀察折舊法

這種方法,不是將折舊的基準直接置於經過年數,而是就勘估房地產的構成,由估價人員直接觀察房地產由物理的、功能的及經濟的折舊因素所造成的折舊額。

在實際勘估中,評價人員評定了房屋的完損程度,按照評定結果在對應的成色範圍內以插入法確定實際成色。這項工作,帶有評估人員的主觀因素,除了要求評估人員要具有熟練的專業知識外,還需積累一定的工作經驗。

房產折舊的處理[3]

假設新建房屋和加層改造的房屋在經濟壽命期末的殘餘價值均為零。關於對折舊的處理,中西方有差異,西方對於折舊的概念和計算方法存在三種觀點,其中為西方會計學界普遍接受的是認為折舊是固定資產成本的攤銷。其認為固定資產成本是一項長期性的預付成本,此成本在固定資產的使用過程中逐步消耗而使企業受益。美國財務會計準則委員會頒佈的《財務會計公報》第3號認為:“折舊是一種計算損益的方法,其目的是將固定資產的成本,按照規則和合理的方式在資產的使用期內進行攤銷。”對舊建築物估價上的折舊是指各種原因造成的價值上的損失,這和會計上的折舊有本質區別。估價上的折舊與建築物的損耗密切聯繫,而會計上的折舊是指原始價值的攤銷與回收,它只是一種會計手段,將一次性的投資支出分攤到各個年度中去,以便作出年度平衡表和年度損益分析。房地產的各項費用如維修費、稅費等都是產權人必須實際支付的費用,而折舊費則不然,它由業主提存,因此既然不需實際支付,就不應計入實際費用從純收益中扣除。房地產與一般機器設備的折舊不同,後者的折舊應計入成本。原因是:後者是以生產產品為分析對象,按照經濟學上的收益分配原理,產品價值應分為三部分,即原材料價值、勞動力價值和機器設備轉移的價值(即折舊),折舊費對產品而言是成本,對機器設備而言則可視為其收益。以建築物為分析對象,則房地產的折舊費也應作為其收益的一部分。在採用現金流貼現法評價項目整個壽命周期內的經濟性時,沒有必要採用折舊的辦法,這和常規的會計方法有所不同。投資的一次性支出就應該按其實際發生的時間記入現金流。

{kind=link}