房产折旧

出自 MBA智库百科(https://wiki.mbalib.com/)

房产折旧(Property depreciation)

目录 |

什么是房产折旧[1]

房产折旧是指房产在使用过程中因有形磨损和无形磨损而损耗的价值。计算时通常采用使用年限法或定额折旧法,按使用年限分配应提折旧。

房产折旧的分类[2]

房产折旧分为自然折旧和功能折旧两种。

(1)自然折旧。建筑物在使用过程中,由于物理的或化学的原因,其本身结构会逐步损耗,直至完全损毁而失去其功能。建筑物在使用过程中逐步损耗而减少的那部分价值,称为自然折旧。造成自然折旧的因素有以下几项:①因使用勘估房地产而产生的磨灭或破损;②随时间或风雨侵蚀等自然作用而产生的房产自然老化;③由于水灾、火灾或地震等自然灾害而发生的损坏。

检查由于物理的因素所发生的折旧时,最重要的是检查该折旧部分是否有修复的可能。如果能够修复,那么修复所需要的费用可作为衡量折旧额的尺度。如果含有不可修复折旧部分,则应由估价人员根据经验判断勘估房产的成色,从而判断出应提折旧。

(2)功能折旧。建筑物在使用过程中,由于社会进步、环境变化、技术革新、人们的居住观念的转化等原因,也会造成建筑物价值的降低。这部分的折旧叫功能性折旧。例如建筑物与基地的配合不适宜,设计不良、样式老化、设备不足以及效率降低等。

功能性折旧是相对于其它同类型房产而言的。因此,人们在测算功能折旧时,可通过比较其它同类型房地产的使用功能入手来计算。参照国际上房地产评估的经验,建筑物的功能性折旧额一般在原值的1-5%范围内。

在房地产估价方法中,不同的估价方法对自然折旧和功能折旧有不同的处理方式。市场比较估价法通过比较分析勘估标的房地产与比较标的房地产之间在房屋使用功能和房屋成色的差异来体现功能折旧和自然折旧的程度。成本估价法对折旧的处理,常是具体测算房屋的自然折旧部分,而功能性折旧则是通过房地产残值的情况来体现的。此处的残值不仅包括建筑物折旧后的剩余价值,还应包括由于功能性折旧造成的价值降低部分。

房产折旧的计算[2]

计算建筑物折旧额时,要涉及到的几个重要参数是,建筑物的原值、建筑物耐用年限和建筑物的残值。

①原值。建筑物的原值是指建筑物建造时期的工程造价费用。对于使用年限不长的建筑物,在计算折旧额时,一般都以其原始价值作为计算依据对于使用年限较长的建筑物,在计算某折旧额时,应以建筑物的重置价值代替原始价值来计算折旧额。这是因为在建筑物被使用的这段较长时间里,市场在发生着很大变化,尤其是建筑物的原材料价格,劳动力价格以及银行贷款利率发生了较大变化,使得建筑物的原始价值失去了作为价值补偿的依据。

②耐用年限。耐用年限指建筑物在受外界物理、化学等因素作用发生有形磨损的影响下所能维持正常使用的年限。它由建筑物的设计标准、建筑材料、施工质量、使用、保养、维护状况和地质、气候等因素决定。耐用年限常用作折旧年限。

③残值。房屋残值指建筑物在耐用年限终结果估计的建筑物市场价值。

耐用年限和残值率通常是由特定机构预先就各种建筑物统一规定的。例如日本就是根据《关于固定资产耐用年限等的省令》作为判定房地产的耐用年限和残值年的标准。但估价时并不一定要完全根据所定的标准,而可以根据实际情况作适当的修正。

在房地产中求取应计折旧额的方法,有耐用年数法和依据观测折旧两种。

(1)耐用年数法

依据耐用年数进行折旧的方法,有直线折旧法、余额递减法和偿还基金法等等。应该采用哪种方法,需视房地产的情况而定。

①直线折旧法

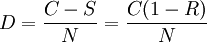

直线折旧法是假定在房地产的耐用期间每年的折旧额一定,因此,每年的折旧累计额是与使用年数成正比例增加的。每年的折旧额可以根据下列公式计算

其中,D为每年的折旧额,C为重置成本,N为建筑物耐用年数,R为建筑物的耐用年数期满时的残值占重置成本的比率,也叫残值率,S为耐用年数期满时的残值。

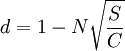

计算经过几年后的折旧累计额,可应用如下公式:

其中,n为建筑物已使用年数,n'为建筑物的剩余耐用年数,其它符号意义同上。

这种直线折旧法最简单,而且在实务上也相当便利。这种方法将每年的折旧额划一计算,然甲苎筑物并不是每年以一定的比率折旧的,所以这与建筑物的实际折旧额并不一致。下述的余额递减法和偿还基金法也有同样的缺点。

②余额递减法

这种方法是对经过折旧的房地产残余价格乘以一定比例来计算每年的折旧金额。根据这种方法计算,折旧额以取得资产时的第一年最大,以后逐年递减。所以这是一种提早折旧方法。

设折旧率为d,则第一年折旧额为D1 = dc,第一年年终时该房地产残值P1 = c − dc = c(1 − d),第二年的折旧额D2=c(1-d)×d=c·d(1-d)。依此类推,第n年的折旧额Dn = cd(1 − d)n − 1,残值Pn = c(1 − d)n。如果房地产耐用年数为N,那么Pn就是残值,即S = Pn = c(1 − d)n。那么

![\sum_{i=1}^n Di=C\bigg [1-(1-d)^n\bigg ]](/w/images/math/b/b/a/bba7726421352434c68cee21741965d9.png)

③偿还基金法

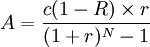

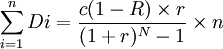

偿还基金法是每年储存一定金额,并按一定利率复利计算,使其生息后的本利合计额与建筑物钓刷用年数期济时的总折旧额相等。

现在假定每年储存A元,则第1年的储存金A在N年变成A(1 + r)N − 1的本利合计。依此类推。第n年(n<N)的储存金A在N变成A(1 + r)N − n。这样,![C(1-R)=\sum_{N=1}^N A(1+r)^{N-n}=\frac{A\bigg [1-(1+r)^N \bigg ]}{-r}](/w/images/math/0/4/b/04b77d39f6d2f4269ec57b86b8511ada.png)

亦即

④其它方法,房屋折旧的方法还有年金法、诺斯法、阿瑟法、年数合计法等。这里不一一列举。

(2)依据观察折旧法

这种方法,不是将折旧的基准直接置于经过年数,而是就勘估房地产的构成,由估价人员直接观察房地产由物理的、功能的及经济的折旧因素所造成的折旧额。

在实际勘估中,评价人员评定了房屋的完损程度,按照评定结果在对应的成色范围内以插入法确定实际成色。这项工作,带有评估人员的主观因素,除了要求评估人员要具有熟练的专业知识外,还需积累一定的工作经验。

房产折旧的处理[3]

假设新建房屋和加层改造的房屋在经济寿命期末的残余价值均为零。关于对折旧的处理,中西方有差异,西方对于折旧的概念和计算方法存在三种观点,其中为西方会计学界普遍接受的是认为折旧是固定资产成本的摊销。其认为固定资产成本是一项长期性的预付成本,此成本在固定资产的使用过程中逐步消耗而使企业受益。美国财务会计准则委员会颁布的《财务会计公报》第3号认为:“折旧是一种计算损益的方法,其目的是将固定资产的成本,按照规则和合理的方式在资产的使用期内进行摊销。”对旧建筑物估价上的折旧是指各种原因造成的价值上的损失,这和会计上的折旧有本质区别。估价上的折旧与建筑物的损耗密切联系,而会计上的折旧是指原始价值的摊销与回收,它只是一种会计手段,将一次性的投资支出分摊到各个年度中去,以便作出年度平衡表和年度损益分析。房地产的各项费用如维修费、税费等都是产权人必须实际支付的费用,而折旧费则不然,它由业主提存,因此既然不需实际支付,就不应计入实际费用从纯收益中扣除。房地产与一般机器设备的折旧不同,后者的折旧应计入成本。原因是:后者是以生产产品为分析对象,按照经济学上的收益分配原理,产品价值应分为三部分,即原材料价值、劳动力价值和机器设备转移的价值(即折旧),折旧费对产品而言是成本,对机器设备而言则可视为其收益。以建筑物为分析对象,则房地产的折旧费也应作为其收益的一部分。在采用现金流贴现法评价项目整个寿命周期内的经济性时,没有必要采用折旧的办法,这和常规的会计方法有所不同。投资的一次性支出就应该按其实际发生的时间记入现金流。

{kind=link}