利潤總額審計

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是利潤總額審計[1]

利潤總額審計是指對企業在一定會計期間內所實現的利潤總額的合法性。真實性所進行的審計。它是企業財務審計和經濟效益審計的重要方面,對於維護國家法紀和財經政策,考核企業利潤的實現情況,分析利潤增減變化的原因,正確確定企業的經濟責任,正確處理各方面的關係.促進企業提高經營管理水平,提高經濟效益,具有重要意義。

利潤總額的審計,總的來說就是要查明利潤的真實、正確、合理、合法,具體說,有以下幾方面:

①審查利潤總額的真實性、正確性和合法性;

②揭露和防止利潤總額形成和分配中的錯誤和弊端,監督企業遵守財經法紀;

②審查企業利潤內部控制制度的健全性和有效性,促進企業加強和改善利潤管理提高會計核算工作的質量。

利潤總額是企業在一定期間的經營成果,包括營業利潤、投資收益和營業外收支凈額,對利潤總額的審查應按利潤總額的具體組成內容,依據有關總帳和明細帳記錄和有關原始憑證和記帳憑證開展審查,各項目的審查詳見“營業利潤審計”、“投資收益審計”、“營業外收入審計”、“營業外支出審計”。

利潤總額審計的目標[2]

(一)審查被審驗單位利潤總額形成的內部控制系統的健全性和有效性,評價企業內部經營目標的實現和經營責任制貫徹情況。

與利潤總額形成的有關內部控制制度包括諸多方面,如銷售管理制度、銷售結算制度,產成品收發管理制度、成本管理制度、費用開支控制制度、對外投資及收益的管理制度等。上述管理制度的審查,測試與評價工作已結合在資產、負債各項目的審計時述及。審查時應側重圍繞企業利潤綜合指標的形成體系,建立內部經營責任制與經營目標及其考核情況進行評審。

(二)驗證被審驗單位利潤總額形成的合法性、真實性和正確性,公允地評價企業的財務成果,促進企業合法正當經營。

(三)審查利潤總額的構成項目是否合理,揭示利潤形成及其變動趨勢,藉以向被審驗單位管理當局提供確實的經營評價。

(四)審查企業的經營獲利能力,分析利潤變動的主要指標及其影響因素,藉以向企業管理當局提出改進經營管理的建議。

利潤總額審計方法[3]

利潤總額審計的重點是企業利潤總額的構成、計算及其帳務處理的真實性、正確性和合規性。利潤總額是企業在二定時期內從事生產經營活動取得的全部財務成果。它是由產品銷售利潤、其他銷售利潤、營業外收支凈額(營業外收入與營外支出之差)、投資收益,並減去應交的稅費所構成。其計算公式是:

對利潤總額審計,可在產品銷售利潤審計、其他利潤審計、營業外收支審計以及應交稅費審計的基礎上,根據利潤明細帳或利潤表進行帳與帳、帳與表之間的核對,以及對利潤總額進行覆核,用以驗證利潤數額的正確性。

利潤總額審計案例[4]

- 一、材料

某企業屬於一般納稅人,決算利潤100萬元,審計人員對下列問題有疑問:

1.“材料成本差異明細帳”資料如下表。

| 年 | 摘要 | 收入材料 | 差異分配率 | 發出材料 | 計劃成本 | 借方差額(超支) | 貸方差額(節約) | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 月 | 日 | 計劃成本 | 借方差額(超支) | 貸方差額(節約) | 計劃成本 | 成本差異 | |||||

| 12 | 1 | 期末餘額 | 100000 | 6000 | |||||||

2.企業購建固定資產已交付使用,但末辦理竣工決算,發生利息支出計人“財務費用”10萬元(不考慮固定資產折舊問題)。

5.某產品價格上浮5%,取得價格上浮收入10萬元,計人營業外收入。

- 二、要求

1.核實上述疑點並指出正確的做法。

- 三、分析

1.本月材料差異分配

本月發出材料應負擔的差異 (元)

(元)

而發出材料實際負擔了8000元,多負擔1000元.造成虛減利潤;4000元。

2.利息支出在固定資產未辦理決算之前不得計人財務費用,應計人資產價值.增加利潤10萬元。

3.產品銷售成本年末應無餘額,但該企業出現借方餘額20萬,表明未將該20萬銷售成本結轉到本年利潤借方,即虛減成本20萬,虛增利潤20萬。

4.同樣,其他業務收入年末也應無餘額,但該企業出現貸方餘額5萬,表明未將該5萬收入結轉到本年利潤貸方.即虛減收入5萬.虛減利潤5萬。

3.、4.兩種情況造成的結果是虛增利潤15萬。必須調減利潤15萬,從理論上講也應相應沖回應交所得稅15萬X33%=4.95萬,但因奉題只要求核實企業利潤.所以不必考慮沖減應交所得稅問題。

5.首先確定一點:有關產品銷售的一切收入都必須記入產品銷售收入帳戶。其次,這筆價格止浮收入10萬究竟是含稅還是不含稅?一般來說對這一問題表述的規律大致是:

(1)凡是表述為單價、售價、銷售額,其內涵常常為不含稅收入。

(2)凡是表述為銷售收入,價稅合計,則常常是指含稅收入。

(3)凡是會計科目中的產品銷售收入,其內涵必為不含稅的收入。

再次,本題題目為取得價格上浮收入10萬。雖然與上述表述規律並不完全一致,難以準確界定.但應該說更趨向於是含稅收入。

∵該企業取得的10萬收入已經全額記人營業外收入。如果是不含稅,那麼還有一塊必須由消費者承擔同時也是企業收入的稅金。企業當時又作為什麼收入入帳?顯然不符合邏輯。

∴必須換算為不含稅收入和應交增值稅。

∴

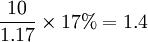

∵借:營業外收入 10

貸:產品銷售收入 8.6

應交稅金 1.4

而一般納稅人增值稅是銷項、進項單列抵銷。不進入產品銷售稅金科目核算,所以增值稅部分不會影響企業決算利潤,必須剔除。即這10萬價格上浮收入實質影響利潤的僅8.6萬(價格上浮部分己不要結轉成本,成本己在正常銷售收入中結轉)

這樣該企業實際利潤為:

100萬+0.4萬+10萬-20萬+5萬-1.4萬+10萬=104萬

註:對小規模納稅人來說:

①購進存貨無論有無增值稅發票,一律將價稅合併為購貨成本。

②銷售收入同樣必須價稅分開,因其銷項不能抵扣進項。∴其增值稅率為6%。

{kind=link}