利润总额审计

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

什么是利润总额审计[1]

利润总额审计是指对企业在一定会计期间内所实现的利润总额的合法性。真实性所进行的审计。它是企业财务审计和经济效益审计的重要方面,对于维护国家法纪和财经政策,考核企业利润的实现情况,分析利润增减变化的原因,正确确定企业的经济责任,正确处理各方面的关系.促进企业提高经营管理水平,提高经济效益,具有重要意义。

利润总额的审计,总的来说就是要查明利润的真实、正确、合理、合法,具体说,有以下几方面:

①审查利润总额的真实性、正确性和合法性;

②揭露和防止利润总额形成和分配中的错误和弊端,监督企业遵守财经法纪;

②审查企业利润内部控制制度的健全性和有效性,促进企业加强和改善利润管理提高会计核算工作的质量。

利润总额是企业在一定期间的经营成果,包括营业利润、投资收益和营业外收支净额,对利润总额的审查应按利润总额的具体组成内容,依据有关总帐和明细帐记录和有关原始凭证和记帐凭证开展审查,各项目的审查详见“营业利润审计”、“投资收益审计”、“营业外收入审计”、“营业外支出审计”。

利润总额审计的目标[2]

(一)审查被审验单位利润总额形成的内部控制系统的健全性和有效性,评价企业内部经营目标的实现和经营责任制贯彻情况。

与利润总额形成的有关内部控制制度包括诸多方面,如销售管理制度、销售结算制度,产成品收发管理制度、成本管理制度、费用开支控制制度、对外投资及收益的管理制度等。上述管理制度的审查,测试与评价工作已结合在资产、负债各项目的审计时述及。审查时应侧重围绕企业利润综合指标的形成体系,建立内部经营责任制与经营目标及其考核情况进行评审。

(二)验证被审验单位利润总额形成的合法性、真实性和正确性,公允地评价企业的财务成果,促进企业合法正当经营。

(三)审查利润总额的构成项目是否合理,揭示利润形成及其变动趋势,借以向被审验单位管理当局提供确实的经营评价。

(四)审查企业的经营获利能力,分析利润变动的主要指标及其影响因素,借以向企业管理当局提出改进经营管理的建议。

利润总额审计方法[3]

利润总额审计的重点是企业利润总额的构成、计算及其帐务处理的真实性、正确性和合规性。利润总额是企业在二定时期内从事生产经营活动取得的全部财务成果。它是由产品销售利润、其他销售利润、营业外收支净额(营业外收入与营外支出之差)、投资收益,并减去应交的税费所构成。其计算公式是:

对利润总额审计,可在产品销售利润审计、其他利润审计、营业外收支审计以及应交税费审计的基础上,根据利润明细帐或利润表进行帐与帐、帐与表之间的核对,以及对利润总额进行复核,用以验证利润数额的正确性。

利润总额审计案例[4]

- 一、材料

某企业属于一般纳税人,决算利润100万元,审计人员对下列问题有疑问:

1.“材料成本差异明细帐”资料如下表。

| 年 | 摘要 | 收入材料 | 差异分配率 | 发出材料 | 计划成本 | 借方差额(超支) | 贷方差额(节约) | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 月 | 日 | 计划成本 | 借方差额(超支) | 贷方差额(节约) | 计划成本 | 成本差异 | |||||

| 12 | 1 | 期末余额 | 100000 | 6000 | |||||||

2.企业购建固定资产已交付使用,但末办理竣工决算,发生利息支出计人“财务费用”10万元(不考虑固定资产折旧问题)。

5.某产品价格上浮5%,取得价格上浮收入10万元,计人营业外收入。

- 二、要求

1.核实上述疑点并指出正确的做法。

- 三、分析

1.本月材料差异分配

本月发出材料应负担的差异 (元)

(元)

而发出材料实际负担了8000元,多负担1000元.造成虚减利润;4000元。

2.利息支出在固定资产未办理决算之前不得计人财务费用,应计人资产价值.增加利润10万元。

3.产品销售成本年末应无余额,但该企业出现借方余额20万,表明未将该20万销售成本结转到本年利润借方,即虚减成本20万,虚增利润20万。

4.同样,其他业务收入年末也应无余额,但该企业出现贷方余额5万,表明未将该5万收入结转到本年利润贷方.即虚减收入5万.虚减利润5万。

3.、4.两种情况造成的结果是虚增利润15万。必须调减利润15万,从理论上讲也应相应冲回应交所得税15万X33%=4.95万,但因奉题只要求核实企业利润.所以不必考虑冲减应交所得税问题。

5.首先确定一点:有关产品销售的一切收入都必须记入产品销售收入帐户。其次,这笔价格止浮收入10万究竟是含税还是不含税?一般来说对这一问题表述的规律大致是:

(1)凡是表述为单价、售价、销售额,其内涵常常为不含税收入。

(2)凡是表述为销售收入,价税合计,则常常是指含税收入。

(3)凡是会计科目中的产品销售收入,其内涵必为不含税的收入。

再次,本题题目为取得价格上浮收入10万。虽然与上述表述规律并不完全一致,难以准确界定.但应该说更趋向于是含税收入。

∵该企业取得的10万收入已经全额记人营业外收入。如果是不含税,那么还有一块必须由消费者承担同时也是企业收入的税金。企业当时又作为什么收入入帐?显然不符合逻辑。

∴必须换算为不含税收入和应交增值税。

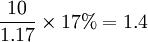

∴

∵借:营业外收入 10

贷:产品销售收入 8.6

应交税金 1.4

而一般纳税人增值税是销项、进项单列抵销。不进入产品销售税金科目核算,所以增值税部分不会影响企业决算利润,必须剔除。即这10万价格上浮收入实质影响利润的仅8.6万(价格上浮部分己不要结转成本,成本己在正常销售收入中结转)

这样该企业实际利润为:

100万+0.4万+10万-20万+5万-1.4万+10万=104万

注:对小规模纳税人来说:

①购进存货无论有无增值税发票,一律将价税合并为购货成本。

②销售收入同样必须价税分开,因其销项不能抵扣进项。∴其增值税率为6%。

{kind=link}