流動資金利用效果

出自 MBA智库百科(https://wiki.mbalib.com/)

流動資金利用效果(Enteprise Circulating Funds)

目錄 |

什麼是流動資金利用效果[1]

流動資金利用效果[1]

流動資金利用效果是以產值資金率、流動資金周轉率、流動資金利潤率表示的。

流動資金利用效果的途徑[1]

流動資金利用效果的途徑是指在保證企業正常生產的前提下,節約流動資金,以乓可能少的資金,生產更多的產品。提高流動資金利用效果的途徑,主要有如下幾個方面:

(1)縮短生產時間,在生產中採用靜工藝,用化學、物理、生物的處理方法代召自然作用過程。用科學的方法,組織生產婦程,改善生產組織,減少勞動對象等待加工和等待裝配的時間等,以縮短生產時間。

(2)縮短流通時間,正確處理供需矛盾,改善供銷關係,使生產和需要密切結合起來,這是縮短波動時間的前提。按照商品流通規律組織流通過程,是提高流動資金使用效果的重要途徑。還要改善商品流通過程的運輸工作,科學安排運送路線,是縮短流通的重要一個途徑。

案例一:企業流動資金利用效果綜合評價方法分析[2]

一、問題提出

隨著我國社會主義市場經濟的發展,企業開始真正以商品生產者和經營者的身份參與市場競爭。優勝劣汰的市場環境,迫使企業必須要合理、有效地利用現有資金,講求資金利用效果。由於在企業的運營資金中,流動資金的周轉速度較快,決定全部資金利用效果。因此,正確評價流動資金利用效果具有重大現實意義。

市場經濟的發展對評價企業流動資金利用效果提出了迫切要求。目前我國企業評價流動資金利用效果,主要從償債能力、周轉能力和獲利能力三方面設立若幹評價指標進行,這些指標從不同方面反映流動資金利用效果。在進行單企業和多企業流動資金利用效果綜合評價時,由於各評價指標的重要程度不同,所評價企業的單項流動資金利用效果考核指標各有優劣。而且各考核評價指標之間又無法直接進行比較。因此,評價工作是比較困難的,如何將這些含義各不相同的評價指標化為一個單一的評價指標,找到一種評價方便、切實可行的定量評價方法就顯得尤為重要。由於企業流動資金利用效果的優劣本身就是一個模糊間題,而各評價指標的優劣對流動資金利用效果的隸屬程度也是模糊的。因此,對企業流動資金利用效果的評價,採用模糊數學的方法較為合理。

二、流動資金利用效果評價指標體系的建立

流動資金是流動資產的貨幣表現,主要包括:儲備資金、生產資金、成品資金、結算資金和貨幣資金。企業投入流動資金的目的是為了最大限度地獲取利潤,但單憑獲利能力指標難以全面考核企業的流動資金利用效果。根據企業生產經營的實際情況,我們以償債能力、周轉能力和獲利能力三方面考慮,建立考核企業流動資金利用效果的指標體系如下:。

1.償債能力指標

企業流動負債的償還能力主要取決於企業資產的流動性及企業清算時對債權的保障。

因此,評價企業短期償債能力可通過計算:流動比率、速動比率、現金比率和流動資金比率等指標來進行。

(1)流動比率。它是企業流動資產與流動負債的比率,在一定範圍內是一個正指標。指標數值越大,說明企業流動資產多於流動負債的程度越高,企業償債能力越強,財務狀況也就顯得越好。但從經營的角度考慮,過高的流動比率又反映了企業流動資產利用不充分的情況,反而會影響企業流動資金的利用效果。因此,流動比率又不能過高,目前公認的合理流動比率等於2。在進行流動資金利用效果綜合評價時,流動比率小於等於2時為正指標,大於2時按逆指標處理。

(2)速動比率。它是企業速動資產與流動負債的比率。速動資產是指不需通過變現或變現過程極短的流動資產,它在數值上等於流動資產減去存貨和預付款項。一般講這個指標越大越好,但有時應收帳款拖欠太長,或發行長期債券,會影響速動比率過大,並不能真實反映企業的償債能力,通常公認速動比率標準為1,在進行流動資金利用效果綜合評價時,若速動比率小於等於1為正指標,當速動比率大於1時按逆指標處理。

(3)貨幣資金比率。它是指企業可用於直接交付的貨幣資金占全部流動資金的比率,它反映企業的支付能力。貨幣資金比率是個正指標,數值越大說明償債能力越強,反之說明償債能力越低。

(4)應收放項比率。它是指企業應收帳款、應收票據和其他應收款與流動資金的比率。應收款項在一定時間內不能變現,也就不能直接用於支付,在評價企業流動資金利用效果時視為逆指標。

(5)流動資產比率。它是指流動資金占企業全部投入資金的比例。這個指標既能反映企業技術水平的高低,又能反映企業的償債能力,可視為逆指標。

2.周轉能力指標

企業流動資金的比例較小,並不能說明企業的盈利能力就差。如果企業流動資金的周轉能力很強,企業不需要太多的流動資金仍能獲得大量的利潤。考核流動資金周轉能力可設立以下幾個指標。

(1)存貨周轉率。這個指標反映企業存貨的周轉速度,通常用一定時期的存貨周轉次數和周轉一次所需要的天數來反映。存貨周轉次數是一年內的銷貨總成本與平均存貨的比率,它是個正指標。存貨周轉期是存貨周轉一次所需要的天數,它與存貨周轉次數互為倒數,是個逆指標。

(2)應收帳欲周轉率。它是企業賒銷收入凈額與平均應收帳款之比,反映企業收回應收帳款的速度與效果。通常用一年內的周轉次數與平均收帳期來反映。周轉次數為正指標,平均收帳期與周轉次數互為倒數,為逆指標。

(3)流動資金周轉率。它是企業一定時期內的銷售收入與流動資金平均總額的比率,反映流動資金的使用效率。流動資金平均總額用期初與期末的平均數表示,它是個正指標。

3.獲利能力指標

流動資金獲利能力指標是評價流動資金利用效果的重要指標,這類指標主要有:

(1)產值流動資金率。它是流動資金平均占用額與所完成的總產值之間的比率,表明百元工業總產值所占用的流動資金數額。它是概括說明流動資金利用效果的一項指標,產值流動資金率是個逆指標。

(2)總資金利稅率。它是企業年度利稅總額與資金總額的比率,表明單位投資所帶來的利稅額。這個指標是個正指標,間接反映流動資金的利用效果。

(3)流動資金利稅率。它是企業年度利稅總額與流動資金平均占用額的比率,表明單位流動資金所實現的利稅額。它是個正指標。

(4)銷售利稅率。它是企業年度利稅總額與銷售收入的比率,反映單位銷售收入所實現的利稅額,由於流動資金周轉越快,所實現的利稅額越多,因此,它間接反映流動資金的利用效果,它是個正指標,數值越大流動資金利用效果越好。

(5)成本利稅率。它是企業年度實現的利稅總額與周轉成本總額的比率,反映單位成本所帶來的利稅額。

由於流動資金周轉速度加快,可起到降低成本的作用。因此,成本利稅率也可間接反映流動資金的利用效果,是個正指標。

三、流動資金利用效果綜合評價模型的建立

以上分析了評價企業流動資金利用效果的各項指標,這些指標從不同的方面反映流動資金的利用效果。

下麵利用模糊數學的原理建立企業流動資金利用效果的綜合評價模型。

l.確定評價指標的隸屬函數

設給定論域U,U到[0,1]閉區間的任一映射μA有\mu_A:U\to[0,1];u\to\mu_A(u)都確定u的一個模糊子集A,μA叫A的隸屬函數,μA(u)叫u對 的隸屬度。

的隸屬度。

由於評價流動資金利用效果的指標有正指標,也有逆指標,正指標的數值越大,表明流動資金利用效果越好。這類指標有:流動比率、速動比率、貨幣資金比率、存貨周轉次數、應收帳款周轉次數、流動資金周轉率、總資金利稅率、流動資金利稅率、銷售利稅率、成本利稅率等。逆指標的數值越小,表明流動資金利用效果越好。

這類指標有:流動資金比率、應收帳款比率、存貨周轉期、應收帳款平均收帳期、產值流動資金率等。下麵分別建立正指標和逆指標的隸屬函數。

(1)正指標隸屬函數的建立。隸屬函數的建立沒有一個統一的標準,通常採用首先確定一個隸屬函數,然後經過實踐逐步修正和完善的方法來制定,實際效果是檢驗和調整隸屬函數的依據。隸屬函數可以是線性的,也可以是非線性的,可根據各評價指標對於評價事項的隸屬度變化趨勢來確定。對於評價流動資金利用效果的正指標,其隸屬度一般不呈線性變化,我們選定正指標隸屬函數為二次函數,其表達式為:

(1)

(1)

式中a、b為待定繫數,根據模糊數學原理可知:當μ=s時,μ(u)=1;當u=L時,μ(u)=0。其中S為評價系統正指標最大值(或企業最大期望值),L為評價系統正指標最小值(或歷史最低水平)。將上述條件代入(1)式,求得正指標隸屬函數為:。

(2)

(2)

(2)逆指標隸屬函數的建立。評價企業流動資金利用效果的逆指標,其隸屬度的變化一般也不呈線性變化,通常與正指標呈相同規律的變化,其變化的方向相反,我們選定逆指標隸屬函數表達式為:。

(3)

(3)

若用 表示評價系統逆指標最大值(或企業歷史最高水平),

表示評價系統逆指標最大值(或企業歷史最高水平), 表示評價系統逆指標最小值(或企業最小期望值)。則可確定逆指標隸屬函數為:

表示評價系統逆指標最小值(或企業最小期望值)。則可確定逆指標隸屬函數為:

(4)

(4)

2、確定評價指標的相對權值

相對權值是指每一項流動資金利用效果評價指標,對流動資金利用效果的重要程度。設每一評價指標的相對攤為食,就流動資金利用效果這一瀚事項來說,必有: 。

。

確定相對權值有多種方法,如:專家調查法、層次分析法、評分法等。對評價企業流動資金利用效果來說,採用專家調查法較好。專家調查法是以匿名方式,通過郵寄調查表格,輪番征求專家意見,最終得出較一致結果的一種集體經驗法。採用這種方法,收回專家調查表後,將其調查結果如表所列統計。

通過以上統計,用下列公式計算評價指標的相對權值:

(5)

(5)

一次專家調查的結果,不可能得到一致的調查結果,這就需要各位專家通過辯論求同,在辯論的基礎上再次進行專家調查,並統計結果,計算權值,通過幾個反覆就會得到基本一致的調查意見。

3、建立流動資金利用效果綜合評價模型

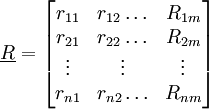

設有m個評價事項,n個評價指標,則評價因素集合和評價事項集合之間存在一個模糊評價關係,這個模糊關係可表示為:

(6)

(6)

我們稱R為綜合評價矩陣,或稱評價指標隸屬度矩陣。由於各評價指標的相對權值矩陣為 ,若設B為綜合評價結果矩陣,則流動資金利用效果綜合評價模型為:

,若設B為綜合評價結果矩陣,則流動資金利用效果綜合評價模型為:

。

。

因為:

;

;

所以:

利用(6)式我們就可根據各評價指標的隸屬度和相對值來計算每一個評價事項的相應得分,然後對每一評價事項各因素的得分求和,便可依據各評價事項的得分確定其流動資金利用效果的程度和名次。為了便於名次識別,我們把(6)式乘100化為百分制的計分形式: