流动资金利用效果

出自 MBA智库百科(https://wiki.mbalib.com/)

流动资金利用效果(Enteprise Circulating Funds)

目录 |

什么是流动资金利用效果[1]

流动资金利用效果[1]

流动资金利用效果是以产值资金率、流动资金周转率、流动资金利润率表示的。

流动资金利用效果的途径[1]

流动资金利用效果的途径是指在保证企业正常生产的前提下,节约流动资金,以乓可能少的资金,生产更多的产品。提高流动资金利用效果的途径,主要有如下几个方面:

(1)缩短生产时间,在生产中采用静工艺,用化学、物理、生物的处理方法代召自然作用过程。用科学的方法,组织生产妇程,改善生产组织,减少劳动对象等待加工和等待装配的时间等,以缩短生产时间。

(2)缩短流通时间,正确处理供需矛盾,改善供销关系,使生产和需要密切结合起来,这是缩短波动时间的前提。按照商品流通规律组织流通过程,是提高流动资金使用效果的重要途径。还要改善商品流通过程的运输工作,科学安排运送路线,是缩短流通的重要一个途径。

案例一:企业流动资金利用效果综合评价方法分析[2]

一、问题提出

随着我国社会主义市场经济的发展,企业开始真正以商品生产者和经营者的身份参与市场竞争。优胜劣汰的市场环境,迫使企业必须要合理、有效地利用现有资金,讲求资金利用效果。由于在企业的运营资金中,流动资金的周转速度较快,决定全部资金利用效果。因此,正确评价流动资金利用效果具有重大现实意义。

市场经济的发展对评价企业流动资金利用效果提出了迫切要求。目前我国企业评价流动资金利用效果,主要从偿债能力、周转能力和获利能力三方面设立若干评价指标进行,这些指标从不同方面反映流动资金利用效果。在进行单企业和多企业流动资金利用效果综合评价时,由于各评价指标的重要程度不同,所评价企业的单项流动资金利用效果考核指标各有优劣。而且各考核评价指标之间又无法直接进行比较。因此,评价工作是比较困难的,如何将这些含义各不相同的评价指标化为一个单一的评价指标,找到一种评价方便、切实可行的定量评价方法就显得尤为重要。由于企业流动资金利用效果的优劣本身就是一个模糊间题,而各评价指标的优劣对流动资金利用效果的隶属程度也是模糊的。因此,对企业流动资金利用效果的评价,采用模糊数学的方法较为合理。

二、流动资金利用效果评价指标体系的建立

流动资金是流动资产的货币表现,主要包括:储备资金、生产资金、成品资金、结算资金和货币资金。企业投入流动资金的目的是为了最大限度地获取利润,但单凭获利能力指标难以全面考核企业的流动资金利用效果。根据企业生产经营的实际情况,我们以偿债能力、周转能力和获利能力三方面考虑,建立考核企业流动资金利用效果的指标体系如下:。

1.偿债能力指标

企业流动负债的偿还能力主要取决于企业资产的流动性及企业清算时对债权的保障。

因此,评价企业短期偿债能力可通过计算:流动比率、速动比率、现金比率和流动资金比率等指标来进行。

(1)流动比率。它是企业流动资产与流动负债的比率,在一定范围内是一个正指标。指标数值越大,说明企业流动资产多于流动负债的程度越高,企业偿债能力越强,财务状况也就显得越好。但从经营的角度考虑,过高的流动比率又反映了企业流动资产利用不充分的情况,反而会影响企业流动资金的利用效果。因此,流动比率又不能过高,目前公认的合理流动比率等于2。在进行流动资金利用效果综合评价时,流动比率小于等于2时为正指标,大于2时按逆指标处理。

(2)速动比率。它是企业速动资产与流动负债的比率。速动资产是指不需通过变现或变现过程极短的流动资产,它在数值上等于流动资产减去存货和预付款项。一般讲这个指标越大越好,但有时应收帐款拖欠太长,或发行长期债券,会影响速动比率过大,并不能真实反映企业的偿债能力,通常公认速动比率标准为1,在进行流动资金利用效果综合评价时,若速动比率小于等于1为正指标,当速动比率大于1时按逆指标处理。

(3)货币资金比率。它是指企业可用于直接交付的货币资金占全部流动资金的比率,它反映企业的支付能力。货币资金比率是个正指标,数值越大说明偿债能力越强,反之说明偿债能力越低。

(4)应收放项比率。它是指企业应收帐款、应收票据和其他应收款与流动资金的比率。应收款项在一定时间内不能变现,也就不能直接用于支付,在评价企业流动资金利用效果时视为逆指标。

(5)流动资产比率。它是指流动资金占企业全部投入资金的比例。这个指标既能反映企业技术水平的高低,又能反映企业的偿债能力,可视为逆指标。

2.周转能力指标

企业流动资金的比例较小,并不能说明企业的盈利能力就差。如果企业流动资金的周转能力很强,企业不需要太多的流动资金仍能获得大量的利润。考核流动资金周转能力可设立以下几个指标。

(1)存货周转率。这个指标反映企业存货的周转速度,通常用一定时期的存货周转次数和周转一次所需要的天数来反映。存货周转次数是一年内的销货总成本与平均存货的比率,它是个正指标。存货周转期是存货周转一次所需要的天数,它与存货周转次数互为倒数,是个逆指标。

(2)应收帐欲周转率。它是企业赊销收入净额与平均应收帐款之比,反映企业收回应收帐款的速度与效果。通常用一年内的周转次数与平均收帐期来反映。周转次数为正指标,平均收帐期与周转次数互为倒数,为逆指标。

(3)流动资金周转率。它是企业一定时期内的销售收入与流动资金平均总额的比率,反映流动资金的使用效率。流动资金平均总额用期初与期末的平均数表示,它是个正指标。

3.获利能力指标

流动资金获利能力指标是评价流动资金利用效果的重要指标,这类指标主要有:

(1)产值流动资金率。它是流动资金平均占用额与所完成的总产值之间的比率,表明百元工业总产值所占用的流动资金数额。它是概括说明流动资金利用效果的一项指标,产值流动资金率是个逆指标。

(2)总资金利税率。它是企业年度利税总额与资金总额的比率,表明单位投资所带来的利税额。这个指标是个正指标,间接反映流动资金的利用效果。

(3)流动资金利税率。它是企业年度利税总额与流动资金平均占用额的比率,表明单位流动资金所实现的利税额。它是个正指标。

(4)销售利税率。它是企业年度利税总额与销售收入的比率,反映单位销售收入所实现的利税额,由于流动资金周转越快,所实现的利税额越多,因此,它间接反映流动资金的利用效果,它是个正指标,数值越大流动资金利用效果越好。

(5)成本利税率。它是企业年度实现的利税总额与周转成本总额的比率,反映单位成本所带来的利税额。

由于流动资金周转速度加快,可起到降低成本的作用。因此,成本利税率也可间接反映流动资金的利用效果,是个正指标。

三、流动资金利用效果综合评价模型的建立

以上分析了评价企业流动资金利用效果的各项指标,这些指标从不同的方面反映流动资金的利用效果。

下面利用模糊数学的原理建立企业流动资金利用效果的综合评价模型。

l.确定评价指标的隶属函数

设给定论域U,U到[0,1]闭区间的任一映射μA有\mu_A:U\to[0,1];u\to\mu_A(u)都确定u的一个模糊子集A,μA叫A的隶属函数,μA(u)叫u对 的隶属度。

的隶属度。

由于评价流动资金利用效果的指标有正指标,也有逆指标,正指标的数值越大,表明流动资金利用效果越好。这类指标有:流动比率、速动比率、货币资金比率、存货周转次数、应收帐款周转次数、流动资金周转率、总资金利税率、流动资金利税率、销售利税率、成本利税率等。逆指标的数值越小,表明流动资金利用效果越好。

这类指标有:流动资金比率、应收帐款比率、存货周转期、应收帐款平均收帐期、产值流动资金率等。下面分别建立正指标和逆指标的隶属函数。

(1)正指标隶属函数的建立。隶属函数的建立没有一个统一的标准,通常采用首先确定一个隶属函数,然后经过实践逐步修正和完善的方法来制定,实际效果是检验和调整隶属函数的依据。隶属函数可以是线性的,也可以是非线性的,可根据各评价指标对于评价事项的隶属度变化趋势来确定。对于评价流动资金利用效果的正指标,其隶属度一般不呈线性变化,我们选定正指标隶属函数为二次函数,其表达式为:

(1)

(1)

式中a、b为待定系数,根据模糊数学原理可知:当μ=s时,μ(u)=1;当u=L时,μ(u)=0。其中S为评价系统正指标最大值(或企业最大期望值),L为评价系统正指标最小值(或历史最低水平)。将上述条件代入(1)式,求得正指标隶属函数为:。

(2)

(2)

(2)逆指标隶属函数的建立。评价企业流动资金利用效果的逆指标,其隶属度的变化一般也不呈线性变化,通常与正指标呈相同规律的变化,其变化的方向相反,我们选定逆指标隶属函数表达式为:。

(3)

(3)

若用 表示评价系统逆指标最大值(或企业历史最高水平),

表示评价系统逆指标最大值(或企业历史最高水平), 表示评价系统逆指标最小值(或企业最小期望值)。则可确定逆指标隶属函数为:

表示评价系统逆指标最小值(或企业最小期望值)。则可确定逆指标隶属函数为:

(4)

(4)

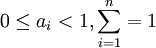

2、确定评价指标的相对权值

相对权值是指每一项流动资金利用效果评价指标,对流动资金利用效果的重要程度。设每一评价指标的相对摊为食,就流动资金利用效果这一瀚事项来说,必有: 。

。

确定相对权值有多种方法,如:专家调查法、层次分析法、评分法等。对评价企业流动资金利用效果来说,采用专家调查法较好。专家调查法是以匿名方式,通过邮寄调查表格,轮番征求专家意见,最终得出较一致结果的一种集体经验法。采用这种方法,收回专家调查表后,将其调查结果如表所列统计。

通过以上统计,用下列公式计算评价指标的相对权值:

(5)

(5)

一次专家调查的结果,不可能得到一致的调查结果,这就需要各位专家通过辩论求同,在辩论的基础上再次进行专家调查,并统计结果,计算权值,通过几个反复就会得到基本一致的调查意见。

3、建立流动资金利用效果综合评价模型

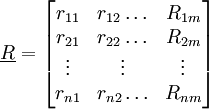

设有m个评价事项,n个评价指标,则评价因素集合和评价事项集合之间存在一个模糊评价关系,这个模糊关系可表示为:

(6)

(6)

我们称R为综合评价矩阵,或称评价指标隶属度矩阵。由于各评价指标的相对权值矩阵为 ,若设B为综合评价结果矩阵,则流动资金利用效果综合评价模型为:

,若设B为综合评价结果矩阵,则流动资金利用效果综合评价模型为:

。

。

因为:

;

;

所以:

利用(6)式我们就可根据各评价指标的隶属度和相对值来计算每一个评价事项的相应得分,然后对每一评价事项各因素的得分求和,便可依据各评价事项的得分确定其流动资金利用效果的程度和名次。为了便于名次识别,我们把(6)式乘100化为百分制的计分形式: