比率性評價指標

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是比率性評價指標[1]

比率性評價指標是指反映項目單位投資獲利能力或項目對貸款利率的最大承受能力的指標。常用的比率性指標有簡單投資收益率、投資利潤率、投資利稅率、內部收益率、外部收益率、凈現值率、費用效益比率等。

比率性評價指標的評價方法[2]

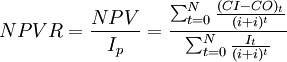

(1)凈現值率(NPVR)

凈現值指標用於多方案比較時,雖然能反映每個方案的盈利水平,但是由於沒有考慮各方案投資額的大小,因而不能直接反映資金的利用效率。為了考察資金的利用效率,可採用凈現值率指標作為凈現值的補充指標。凈現值率反映了凈現值與投資現值的比較關係,是多方案評價與選優的一個重要評價指標。

①定義

凈現值率是項目計算期的凈現值與其全部投資現值的比率,記作NPVR

式中Ip——項目全部投資現值

凈現值率表明單位投資的盈利能力或資金的使用效率。凈現值率的最大化,將使有限投資取得最大的凈貢獻。

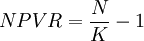

②凈現值率的判別準則用凈現值率評價項目或方案時,若NPVR≥0,方案可行,可以考慮接受;若NPVR≤0,方案不可行,應予拒絕。用凈現值率進行方案比較的,以凈現值率較大的方案為優。當對有資金約束的多個獨立方案進行比較和排序時,則宜按照凈現值率從大到小將項目排序,並依此次序選擇滿足資金約束條件的項目組合方案,使總NPV實現最大化。

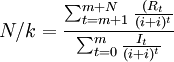

(2)投資凈收益率(N/K)

投資凈收益率是與凈現值率指標相似的一個可以用於獨立項目排序的指標,它是用投資的現值和去除項目凈收益的現值和。

①投資凈收益率是用投資現值和除以項目凈收益的現值和。

對於常規投資項目來講,NPVR與N/K可以視為一對互為變異的評價指標。因為在這種情況下,恆有下式成立:

②投資凈收益率指標投資凈收益率指標的評價準則是:當N/K≥1時,從經濟上可以考慮接受該項目;當N/K<I時,從經濟上應該拒絕該項目。

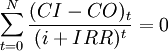

①內部收益率定義

內部收益率是一個同凈現值一樣被廣泛使用的項目經濟評價指標。內部收益率定義為使項目凈現值為零時的折現率,記作IRR。其計算公式為:

若某項目第零年投資I0,以後每年末獲得相等的凈收益R,則內部收益可由以下兩式確定:

可以知道,IRR的取值區間是(-1,+∞)。而對於大多數項目來說,IRR∈(0,+∞)。

內部收益率用於財務評價時,將其結果稱為財務內部收益率,記為FIRR。當內部收益率用於國民經濟評價時,將其結果稱為經濟內部收益率,記為EIRR。

②內部收益率判別準

則應用IRR對單獨一個項目進行經濟評價的判別準則是:若IRR≥ic,則認為項目在經濟上是可以接受的;若IRR<ic,則項目在經濟上應予以拒絕。

內部收益率指標的經濟含義是項目對占用資金的恢復能力。對於一個由投資者和經營者之間發生了借貸關係的企業來說,內部收益率是僅從企業內部經營(即經營期間無外部資金投入,或無內部資金轉為外部資金)來回收投資餘額的資金回收利率。它僅僅反映了在投資決策中投資額的回收能力。

內部收益率指標的另一層經濟含義是反映項目對貸款利率的承受能力。在借貸關係中,它可以是一個最高可以接受的貸款利率的上限。企業可以將它與銀行利率比較,決定是否借款投資,尤其是在自有資金的情況下,決定是投資還是存入銀行等。由於內部收益率不是用來計算投資收益的,所以不能用內部收益率指標作為多個獨立項目優劣順序排列的依據。

③內部收益率的計算

計算內部收益率就是求解以折現率為未知數的多項高次方程。當各年的凈現金流量不等,且計算期較長時,求解內部收益率是相當繁瑣的。一般來說,求解IRR,有人工試演算法和利用電腦求解兩種方法。

(4)外部收益率(ERR)

①外部收益率的定義

若項目所有投資按某個折現率折算的終值恰好可用項目每年的凈收益按基準折現率折算的終值來抵償時,這個折現率稱為外部收益率,並記為ERR。計算公式為:

式中It——第t年的投資。

外部收益率的經濟含義可理解為:把一筆資金投資於某一方案,在經濟上無異於將這筆資金存入一個年利率為ERR且以複利計息的銀行中所獲得的價值。因此ERR越大,說明投資的經濟性越好,投資的效率越高。

②外部收益率的判別準則

外部收益率指標的判別準則是:若是ERR≥ic,可以考慮接受該項目;若ERR<ic可以考慮拒絕該項目。

外部收益率目前在項目經濟評價中還沒有得到普遍應用,但其前景看好。這是因為它考慮了資金的時間價值,對項目進行動態評價;考察了項目在整個壽命期內的經濟狀況;與內部收益率相比,其解具有簡單性,即只有唯一解。

(5)費用效益率(B/C)

①費用效益率的定義

費用效益率,也稱效益費用比,是用現金流人的現值和除以現金流出的現值和得到的,其計算公式為:

②費用效益率的評價指標

對項目進行經濟評價時,若B/C≥1,則該項目經濟上是可以接受的,否則,經濟上應該予以拒絕。由凈現值NPV和費用效益率B/C的定義可知:

所以

因此,若B/c≥1,則必有NPV≥O;若NPV'≥I,則必有B/C≥1。所以,對於經濟評價來講,B/C≥1和NPV兩個指標是等價的。

費用效益率是第一個為人們熟知的評價項目的動態指標,儘管它曾被美國廣泛地應用於水利項目的經濟評價,但目前正在日益為種種形式的其他指標所取代。

①簡單投資收益率定義及外延

簡單投資收益率是指項目投產後的年凈收益R與初始投資工。之比,記作ROI,計算公式為:

式中R——年凈收益,元;I_0——項目的初始投資,元。

簡單投資收益率是衡量項目投資盈利能力的靜態指標之一,它適用於簡單並且生產變化不大的項目的初步經濟評價和選優。由於目的不同,計算簡單投資收益率時年凈收益R和初始投資工。有不同的內涵。

對於年凈收益R,一般有三種理解:R是指項目投產後各年的平均凈收益額,則ROI就是平均投資收益率;R是取某一具體年份的凈收益,則ROI就是該年的投資收益率;R是取項目達到設計正常生產能力後的一個正常年份的凈收益額,則ROI就是正常生產年份的投資收益率。對於初始投資I0,有兩種理解:以固定資產投資和流動資金投資之和作為初始投資I0,則ROI就是全部投資收益率;以固定資產投資作為初始投資,則ROI就是固定資產投資收益率。因此,對項目的同一技術方案,可依據不同的出發點計算出不同的簡單投資收益率。所以,進行方案比較時,一定要考慮該指標的可比性問題。

②簡單投資收益率的判別準則一般情況下,當求出的簡單投資收益率大於或等於其行業(或部門)的基準投資收益率時,認為該項目(或方案)是可以接受的。

(7)投資利潤率

①投資利潤率定義

投資利潤率是指項目達到設計生產能力後的一個正常生產年份的年利潤總額與項目的總投資之比。計算公式為:

|

投資利潤率= | 年利潤總額 |

× 100% |

| 投資總額 |

其中,年利潤總額=年產品銷售收入-年總成本費用-年產品銷售稅金與附加;

年產品銷售稅金及附加=年消費稅+年營業稅+年資源稅+年城市建設維護費+年教育費附加;

總投資=固定資產投資+流動資金投資+建設期貸款利息+投資方向調節稅。

②投資利潤率的判斷準則

投資利潤率是反映項目投資盈利能力的靜態指標,它與投資利稅率和內部收益率稱為財務三率。在項目經濟評價中,計算出的投資利潤率若大於或等於該行業(或部門)的基準投資利潤率,則認為該項目在經濟上是可以接受的。

(8)投資利稅率

投資利稅率是與投資利潤率類似的一個衡量項目投資盈利程度的靜態評價指標,它是指項目達到設計生產能力後的正常生產年份的年利稅總額或生產期內年平均利稅總額與總投資的比值。計算公式為:

|

投資利稅率= | 年利稅總額或年均利稅總額 | |

| 投資總額 |

其中:年利稅總額=年利潤總額+年銷售稅金及附加=產品銷售收入-年總成本費用。

在項目的經濟評價中,若計算出的投資利稅率大於或等於該行業或部門的基準投資利稅率,則認為該項目在經濟上是可以接受的。

{kind=link}