動態指標

出自 MBA智库百科(https://wiki.mbalib.com/)

動態指標(dynamic indicator)

目錄 |

動態指標是對投資項目形成的現金流量按貨幣時間價值進行統一換算的基礎上進行計算的各項指標,包括投資回收期(動態)、凈現值、凈現值率、內部收益率、外部收益率等。

1.動態投資回收期

動態投資回收期與靜態投資回收期的不同之處在於它是以折現的現金流量作為計算基礎,按企業要求達到的最低收益率i進行折現。

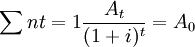

計算公式:

其中,i代表折現率,A0代表原始投資額,At代表t年的現金流量,n代表動態投資回收期(年)。

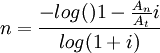

若每年的凈現金流量相等,呈年金形式,則動態投資回收期的計算公式如下:

動態投資回收期

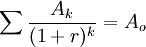

2.凈現值

凈現值(NPV)是按企業要求達到的折現率將各年的凈現金流量換算到0年之值的總和。

計算公式:

如果凈現值為正值,說明該方案可實現的收益率大於所用的折現率;如果為負值,說明該方案可實現的收益率小於所用的折現率。

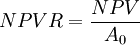

3.凈現值率

凈現值率(NPVR)是指投資方案未來的現金流入量的現值同原始投資額之比,它通過說明每元投資未來可以獲得的現金流入量的現值而使得方案具有共同的可比基礎。

計算公式:

凈現值率凈現值之間存在著如下的關係:

凈現值>0 凈現值率>1

凈現值=0 凈現值率=1

凈現值<0 凈現值率<1

4.內部收益率

內部收益率(IRR),又稱內含報酬率,是指一個投資項目的逐期現金凈流量換算為現值的總和正好等於原始投資額時的折現率。

計算公式:

,r即為內部報酬率

,r即為內部報酬率

(1)每期現金流入量不相等時,r的確定:

首先,估算一個折現率將未來各年的現金流入量統一換算為“現值”,然後相加,再把它同原投資額相比較,如差額為正,說明該投資方案可達到的內部收益率比所用的折現率為大;如其差額為負,則說明該投資方案可達到的內部收益率比所用的折現率為小。如此經過逐次測算,求得由正到負的兩個相鄰的貼現率。

其次,依據由正到負兩個相鄰的折現率,用“內插法”計算出方案的內部收益率。

計算公式:

其中,r1代表試算用的較低的折現率,r2代表試算用的較高的折現率;|NPV1|代表按較低的折現率計算得出的正現值的絕對值;|NPV2|代表按較高的折現率計算得出的負現值的絕對值。

(2)每期現金流入量相等,變現為年金形式時,r的確定:

首先,以原始投資額除以年金金額,計算其現值繫數。

計算公式:

現值繫數=原始投資額/年金金額

其次,從年金現值表中找出在相同期數里與上述繫數相鄰的折現率。

最後,依據兩個相鄰的折現率和已計算的現值繫數,用“內插法”計算出方案的內部收益率。

(3)內部收益率指標的缺陷。

內部收益率指標有兩個比較嚴重的缺陷:

一是,各年的凈現金流量流入後,是假定各個項目在其全過程內是按各自的內部收益率進行再投資而形成增值,而不是所有項目按統一要求達到併在統一的資金市場上可能達到的收益率進行再投資而形成增值,這一假定具有較大的主觀性,缺乏客觀的經濟根據。

二是,對於非常規方案,根據上述程式進行計算,可能出現多個內部收益率,使人無法據以判別其真實的內部收益率究竟是多少,為這一指標的實際應用帶來困難。

非常規方案,是指在建設和生產經營年限內各年的凈現金流量在開始年份出現負值,以後各年有時為正值、有時又為負值,正、負符號的改變超過1次以上的投資方案。

5.外部收益率

外部收益率(ERR)是使一個投資方案原投資額的終值與各年的凈現金流量按基準收益率或設定的折現率計算的終值之和相等時的收益率。

它既是按統一的收益率計算各年的凈現金流量形成的增值,又可避免非常規方案的多個內部收益率問題,可彌補上述內部收益率指標的不足。

6.外現再投資收益率

外現再投資收益率(ERRR)是以“年凈利潤”除以原投資額得到的投資收益率,確定“年凈利潤”時扣減的折舊費用是按“償債基金法”計算的年折舊額。

適用性:特別適用於發生一次原始投資、建成投產後各年的經營收支能基本保持均衡的投資方案。

外現再投資收益率與內部收益率之間具有如下關係:計算外現再投資收益率時,按“償債基金法”計提年折舊所用的折現率(再投資收益率)大於內部收益率,據以確定的外現再投資收益率也大於內部收益率;所用的折現率小於內部收益率,據以確定的外現再投資收益率也小於內部收益率。

動態評價指標和靜態評價指標二者各有所長。在實際評價工作中,兩種評價指標通常配合使用,相互補充,以動態評價指標為主,靜態評價指標為輔。

靜態指標的計算過程比動態評價指標相對簡單,但只能在相同或類似併購案例之間進行比較分析。利用靜態評價指標評價支付對價合理性難點在於分析目標企業與併購案例的差異因素併進行量化。

動態評價指標計算過程相對複雜,但由於都與價值密切相關,能更好地指導投資決策。因此,儘管動態評價指標存在一些缺陷,如計算過程比較複雜且具有一定的不確定性,在評價併購支付對價合理性時應儘量發揮動態評價指標的作用,把靜態指標作為參考指標;同時也應根據實際情況採用相適應的評價指標,同時應採用多個評價指標從不同的方面進行全面評價。

請問什麼是“動態買賣意願DTW”?