动态指标

出自 MBA智库百科(https://wiki.mbalib.com/)

动态指标(dynamic indicator)

目录 |

动态指标是对投资项目形成的现金流量按货币时间价值进行统一换算的基础上进行计算的各项指标,包括投资回收期(动态)、净现值、净现值率、内部收益率、外部收益率等。

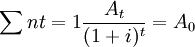

1.动态投资回收期

动态投资回收期与静态投资回收期的不同之处在于它是以折现的现金流量作为计算基础,按企业要求达到的最低收益率i进行折现。

计算公式:

其中,i代表折现率,A0代表原始投资额,At代表t年的现金流量,n代表动态投资回收期(年)。

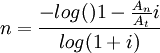

若每年的净现金流量相等,呈年金形式,则动态投资回收期的计算公式如下:

动态投资回收期

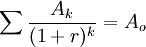

2.净现值

净现值(NPV)是按企业要求达到的折现率将各年的净现金流量换算到0年之值的总和。

计算公式:

如果净现值为正值,说明该方案可实现的收益率大于所用的折现率;如果为负值,说明该方案可实现的收益率小于所用的折现率。

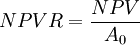

3.净现值率

净现值率(NPVR)是指投资方案未来的现金流入量的现值同原始投资额之比,它通过说明每元投资未来可以获得的现金流入量的现值而使得方案具有共同的可比基础。

计算公式:

净现值率净现值之间存在着如下的关系:

净现值>0 净现值率>1

净现值=0 净现值率=1

净现值<0 净现值率<1

4.内部收益率

内部收益率(IRR),又称内含报酬率,是指一个投资项目的逐期现金净流量换算为现值的总和正好等于原始投资额时的折现率。

计算公式:

,r即为内部报酬率

,r即为内部报酬率

(1)每期现金流入量不相等时,r的确定:

首先,估算一个折现率将未来各年的现金流入量统一换算为“现值”,然后相加,再把它同原投资额相比较,如差额为正,说明该投资方案可达到的内部收益率比所用的折现率为大;如其差额为负,则说明该投资方案可达到的内部收益率比所用的折现率为小。如此经过逐次测算,求得由正到负的两个相邻的贴现率。

其次,依据由正到负两个相邻的折现率,用“内插法”计算出方案的内部收益率。

计算公式:

其中,r1代表试算用的较低的折现率,r2代表试算用的较高的折现率;|NPV1|代表按较低的折现率计算得出的正现值的绝对值;|NPV2|代表按较高的折现率计算得出的负现值的绝对值。

(2)每期现金流入量相等,变现为年金形式时,r的确定:

首先,以原始投资额除以年金金额,计算其现值系数。

计算公式:

现值系数=原始投资额/年金金额

其次,从年金现值表中找出在相同期数里与上述系数相邻的折现率。

最后,依据两个相邻的折现率和已计算的现值系数,用“内插法”计算出方案的内部收益率。

(3)内部收益率指标的缺陷。

内部收益率指标有两个比较严重的缺陷:

一是,各年的净现金流量流入后,是假定各个项目在其全过程内是按各自的内部收益率进行再投资而形成增值,而不是所有项目按统一要求达到并在统一的资金市场上可能达到的收益率进行再投资而形成增值,这一假定具有较大的主观性,缺乏客观的经济根据。

二是,对于非常规方案,根据上述程序进行计算,可能出现多个内部收益率,使人无法据以判别其真实的内部收益率究竟是多少,为这一指标的实际应用带来困难。

非常规方案,是指在建设和生产经营年限内各年的净现金流量在开始年份出现负值,以后各年有时为正值、有时又为负值,正、负符号的改变超过1次以上的投资方案。

5.外部收益率

外部收益率(ERR)是使一个投资方案原投资额的终值与各年的净现金流量按基准收益率或设定的折现率计算的终值之和相等时的收益率。

它既是按统一的收益率计算各年的净现金流量形成的增值,又可避免非常规方案的多个内部收益率问题,可弥补上述内部收益率指标的不足。

6.外现再投资收益率

外现再投资收益率(ERRR)是以“年净利润”除以原投资额得到的投资收益率,确定“年净利润”时扣减的折旧费用是按“偿债基金法”计算的年折旧额。

适用性:特别适用于发生一次原始投资、建成投产后各年的经营收支能基本保持均衡的投资方案。

外现再投资收益率与内部收益率之间具有如下关系:计算外现再投资收益率时,按“偿债基金法”计提年折旧所用的折现率(再投资收益率)大于内部收益率,据以确定的外现再投资收益率也大于内部收益率;所用的折现率小于内部收益率,据以确定的外现再投资收益率也小于内部收益率。

动态评价指标和静态评价指标二者各有所长。在实际评价工作中,两种评价指标通常配合使用,相互补充,以动态评价指标为主,静态评价指标为辅。

静态指标的计算过程比动态评价指标相对简单,但只能在相同或类似并购案例之间进行比较分析。利用静态评价指标评价支付对价合理性难点在于分析目标企业与并购案例的差异因素并进行量化。

动态评价指标计算过程相对复杂,但由于都与价值密切相关,能更好地指导投资决策。因此,尽管动态评价指标存在一些缺陷,如计算过程比较复杂且具有一定的不确定性,在评价并购支付对价合理性时应尽量发挥动态评价指标的作用,把静态指标作为参考指标;同时也应根据实际情况采用相适应的评价指标,同时应采用多个评价指标从不同的方面进行全面评价。

{kind=link}

请问什么是“动态买卖意愿DTW”?