比率性评价指标

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

什么是比率性评价指标[1]

比率性评价指标是指反映项目单位投资获利能力或项目对贷款利率的最大承受能力的指标。常用的比率性指标有简单投资收益率、投资利润率、投资利税率、内部收益率、外部收益率、净现值率、费用效益比率等。

比率性评价指标的评价方法[2]

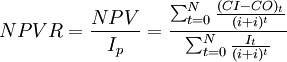

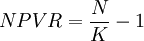

(1)净现值率(NPVR)

净现值指标用于多方案比较时,虽然能反映每个方案的盈利水平,但是由于没有考虑各方案投资额的大小,因而不能直接反映资金的利用效率。为了考察资金的利用效率,可采用净现值率指标作为净现值的补充指标。净现值率反映了净现值与投资现值的比较关系,是多方案评价与选优的一个重要评价指标。

①定义

净现值率是项目计算期的净现值与其全部投资现值的比率,记作NPVR

式中Ip——项目全部投资现值

净现值率表明单位投资的盈利能力或资金的使用效率。净现值率的最大化,将使有限投资取得最大的净贡献。

②净现值率的判别准则用净现值率评价项目或方案时,若NPVR≥0,方案可行,可以考虑接受;若NPVR≤0,方案不可行,应予拒绝。用净现值率进行方案比较的,以净现值率较大的方案为优。当对有资金约束的多个独立方案进行比较和排序时,则宜按照净现值率从大到小将项目排序,并依此次序选择满足资金约束条件的项目组合方案,使总NPV实现最大化。

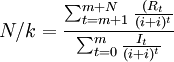

(2)投资净收益率(N/K)

投资净收益率是与净现值率指标相似的一个可以用于独立项目排序的指标,它是用投资的现值和去除项目净收益的现值和。

①投资净收益率是用投资现值和除以项目净收益的现值和。

对于常规投资项目来讲,NPVR与N/K可以视为一对互为变异的评价指标。因为在这种情况下,恒有下式成立:

②投资净收益率指标投资净收益率指标的评价准则是:当N/K≥1时,从经济上可以考虑接受该项目;当N/K<I时,从经济上应该拒绝该项目。

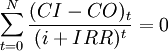

①内部收益率定义

内部收益率是一个同净现值一样被广泛使用的项目经济评价指标。内部收益率定义为使项目净现值为零时的折现率,记作IRR。其计算公式为:

若某项目第零年投资I0,以后每年末获得相等的净收益R,则内部收益可由以下两式确定:

可以知道,IRR的取值区间是(-1,+∞)。而对于大多数项目来说,IRR∈(0,+∞)。

内部收益率用于财务评价时,将其结果称为财务内部收益率,记为FIRR。当内部收益率用于国民经济评价时,将其结果称为经济内部收益率,记为EIRR。

②内部收益率判别准

则应用IRR对单独一个项目进行经济评价的判别准则是:若IRR≥ic,则认为项目在经济上是可以接受的;若IRR<ic,则项目在经济上应予以拒绝。

内部收益率指标的经济含义是项目对占用资金的恢复能力。对于一个由投资者和经营者之间发生了借贷关系的企业来说,内部收益率是仅从企业内部经营(即经营期间无外部资金投入,或无内部资金转为外部资金)来回收投资余额的资金回收利率。它仅仅反映了在投资决策中投资额的回收能力。

内部收益率指标的另一层经济含义是反映项目对贷款利率的承受能力。在借贷关系中,它可以是一个最高可以接受的贷款利率的上限。企业可以将它与银行利率比较,决定是否借款投资,尤其是在自有资金的情况下,决定是投资还是存入银行等。由于内部收益率不是用来计算投资收益的,所以不能用内部收益率指标作为多个独立项目优劣顺序排列的依据。

③内部收益率的计算

计算内部收益率就是求解以折现率为未知数的多项高次方程。当各年的净现金流量不等,且计算期较长时,求解内部收益率是相当繁琐的。一般来说,求解IRR,有人工试算法和利用计算机求解两种方法。

(4)外部收益率(ERR)

①外部收益率的定义

若项目所有投资按某个折现率折算的终值恰好可用项目每年的净收益按基准折现率折算的终值来抵偿时,这个折现率称为外部收益率,并记为ERR。计算公式为:

式中It——第t年的投资。

外部收益率的经济含义可理解为:把一笔资金投资于某一方案,在经济上无异于将这笔资金存入一个年利率为ERR且以复利计息的银行中所获得的价值。因此ERR越大,说明投资的经济性越好,投资的效率越高。

②外部收益率的判别准则

外部收益率指标的判别准则是:若是ERR≥ic,可以考虑接受该项目;若ERR<ic可以考虑拒绝该项目。

外部收益率目前在项目经济评价中还没有得到普遍应用,但其前景看好。这是因为它考虑了资金的时间价值,对项目进行动态评价;考察了项目在整个寿命期内的经济状况;与内部收益率相比,其解具有简单性,即只有唯一解。

(5)费用效益率(B/C)

①费用效益率的定义

费用效益率,也称效益费用比,是用现金流人的现值和除以现金流出的现值和得到的,其计算公式为:

②费用效益率的评价指标

对项目进行经济评价时,若B/C≥1,则该项目经济上是可以接受的,否则,经济上应该予以拒绝。由净现值NPV和费用效益率B/C的定义可知:

所以

因此,若B/c≥1,则必有NPV≥O;若NPV'≥I,则必有B/C≥1。所以,对于经济评价来讲,B/C≥1和NPV两个指标是等价的。

费用效益率是第一个为人们熟知的评价项目的动态指标,尽管它曾被美国广泛地应用于水利项目的经济评价,但目前正在日益为种种形式的其他指标所取代。

①简单投资收益率定义及外延

简单投资收益率是指项目投产后的年净收益R与初始投资工。之比,记作ROI,计算公式为:

式中R——年净收益,元;I_0——项目的初始投资,元。

简单投资收益率是衡量项目投资盈利能力的静态指标之一,它适用于简单并且生产变化不大的项目的初步经济评价和选优。由于目的不同,计算简单投资收益率时年净收益R和初始投资工。有不同的内涵。

对于年净收益R,一般有三种理解:R是指项目投产后各年的平均净收益额,则ROI就是平均投资收益率;R是取某一具体年份的净收益,则ROI就是该年的投资收益率;R是取项目达到设计正常生产能力后的一个正常年份的净收益额,则ROI就是正常生产年份的投资收益率。对于初始投资I0,有两种理解:以固定资产投资和流动资金投资之和作为初始投资I0,则ROI就是全部投资收益率;以固定资产投资作为初始投资,则ROI就是固定资产投资收益率。因此,对项目的同一技术方案,可依据不同的出发点计算出不同的简单投资收益率。所以,进行方案比较时,一定要考虑该指标的可比性问题。

②简单投资收益率的判别准则一般情况下,当求出的简单投资收益率大于或等于其行业(或部门)的基准投资收益率时,认为该项目(或方案)是可以接受的。

(7)投资利润率

①投资利润率定义

投资利润率是指项目达到设计生产能力后的一个正常生产年份的年利润总额与项目的总投资之比。计算公式为:

|

投资利润率= | 年利润总额 |

× 100% |

| 投资总额 |

其中,年利润总额=年产品销售收入-年总成本费用-年产品销售税金与附加;

年产品销售税金及附加=年消费税+年营业税+年资源税+年城市建设维护费+年教育费附加;

总投资=固定资产投资+流动资金投资+建设期贷款利息+投资方向调节税。

②投资利润率的判断准则

投资利润率是反映项目投资盈利能力的静态指标,它与投资利税率和内部收益率称为财务三率。在项目经济评价中,计算出的投资利润率若大于或等于该行业(或部门)的基准投资利润率,则认为该项目在经济上是可以接受的。

(8)投资利税率

投资利税率是与投资利润率类似的一个衡量项目投资盈利程度的静态评价指标,它是指项目达到设计生产能力后的正常生产年份的年利税总额或生产期内年平均利税总额与总投资的比值。计算公式为:

|

投资利税率= | 年利税总额或年均利税总额 | |

| 投资总额 |

其中:年利税总额=年利润总额+年销售税金及附加=产品销售收入-年总成本费用。

在项目的经济评价中,若计算出的投资利税率大于或等于该行业或部门的基准投资利税率,则认为该项目在经济上是可以接受的。

{kind=link}