地王

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是地王[1]

地王是指土地成交價在一定的區域內最高者。一般地,地王的成交方式是招標、掛牌和拍賣,地王價格最終確定,則主要是通過拍賣方式。

地王的成因及其控制[2]

企業之所以爭當“地王”,原因在於土地價格、房地產價格與資本獲得之問的聯動關係。這些企業中,上市公司通過資本市場、國有企業以國家信用通過銀行信貸,能夠低成本地獲得大量融資,而在融資沒有好的去向的狀況下只得去購買土地,而購買高價土地的投資,可推動房價的上漲,進而推動公司預期收益率的上漲。實質上形成了一種土地、房地產、融資三者之問的聯動迴圈。在寬鬆的貨幣政策背景下,品牌開發企業和大型國有開發企業有更為寬鬆的融資渠道,有更多的資金實力增加優質的高價地儲備。而國企之所以能大手筆製造“地王”,則是因為國企旗下的房企資金狀況、競爭實力都比其他企業高出一籌。

在房價上升過程中,頻頻出現的“地王”現象被認為進一步刺激了房價的上漲步伐。2009年11月20日,國土資源部推出兩條政策,增加供地、控制“地王”:一是增加總供地量;二是在總供地量中控制高價地,多供應保障性住房用地和小規模商品房用地,同時對閑置土地進行查處。除了限制單宗土地出讓規模外,諸如稅收、閑置土地增值稅等一系列控制“地王”的土地政策,有望被重新執行。

“地王”現象的實物期權分析[3]

1.預付定金式買地行為的實物期權定價分析

所謂實物期權,是對實物資產投資的選擇權,具體地說,是指期權持有者在做出資本投資決策時所擁有的,並能根據具體情況而改變自己投資行為的權利。在預付定金式的買地行為中,開發商通過支付一定的保證金或者首付款,就獲得了按約定的價格在未來某一時刻全額支付買地款項來購買這一土地的權利,因此開發商預付定金式的買地行為蘊含著明顯的實物期權特征。開發商通過支付一定的土地拍賣保證金或首付款,就獲得了購買土地的權利,這項權利賦予開發商根據市場變化自主決定是否最終購買土地,抑或高價轉讓、倒賣出去。如果市場不景氣,開發商可以通過毀約來放棄購買,開發商至多損失土地拍賣保證金或首付款。在不確定、複雜和動態的房地產市場,準確預測未來的發展趨勢是困難的。為了獲得最高可能的風險報酬,並使風險降至最低,理性的開發商更傾向於先獲得土地的購買權,而將土地的購買決策置後。這樣的投資機會就是企業未來的成長期權,即是看漲期權。預付定金式的買地能給開發商在最終買地決策上很大的自主性和靈活性。

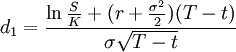

作為一項具有看漲期權的預付定金式買地行為,可應用“無紅利分配”的Black—Scholes期權定價模型來進行定價:

(2)

(2)這裡V為看漲期權的價格,S表示該土地的目前價格,K表示約定的土地購買價格,T為延遲付款的時間,σ為土地價格的波動率,r為無風險利率,N(·)表示標準正態分佈的值。

2.預付定金式買地行為的案例分析

寧波某房地產公司於2008年競得寧波某地,出讓面積1.5026萬平方米,成交價格為10333.3802萬元人民幣,預付定金為成交價格的10%,即為1033.33802萬元。預交定金簽訂合同後就相當於此房地產公司持有一種買權,其標的物是這塊土地,當前價格為10333.3802萬人民幣,約定價格為K=9300.042萬元(D=10333.3802×(1—10%)),筆者採用上述模型來計算預付定金式買地行為的期權價格。

模型中無風險利率r採用2008年一年期的國債利率3.34%;並且通過選取瑞思資料庫中1998年到2009年的土地交易價格數據,計算得出土地的價格波動率r為0.389。

將上述數據代入(1)和(2)兩式,計算延遲付款時間(即期權到期時間)為T=1的期權價值:

從計算結果來看,該房地產企業如果所拍土地能在一年後付款,將給企業戰略管理和決策靈活性帶來價值,即等待期權價值為2291.207萬元。這與土地簽訂合同時預交定金1033.33802萬元相比,期權的價值幾乎高達定金的2倍,獲得的遠比付出的價值要高,因而促使能融資到大量資金的開發商對“地王”拍賣樂此不疲。

下麵再分別計算當延遲付款時間T=0.5,1.5,2的期權價值:

V0.5=1783.71萬元;V1.5=2681.467萬元;V2=3011.208萬元。

可以看出,推遲付款時間越長,拍地所獲得的期權價值越高,反之則期權價值越低。當延遲付款時間為半年時.其期權的價值也比房地產商預付定金高出750多萬元,如果能到2年後再付清全款,期權的價值可以高達定金成本的3倍。因此,預付定金式的買地行為所具有的期權特征以及這項期權所具有的巨大價值.成為開發商勇拿“地王”的一個重要原因。

3.政策建議

綜上所述.為了抑制這股“地王”熱,以促進房地產市場的健康發展,從本質上講就是要縮小拍地所獲期權價值與預付款之間的差額。

首先,要降低拍地所獲期權價值,就必須縮短付款期限。目前土地出讓金一般是採用分期付款的方式,這其實是增加了開發商的經營杠桿並降低了開發商的成本。根據前面的實物期權理論,縮短付款期限就會降低拍地所獲期權價值,從而減少了通過拍地來直接獲取利潤的機會。

其次,增加獲取期權的費用,即增加獲取土地使用權時首付款的比例,從而增加拍地的成本,抑制開發商拍出“地王”的衝動。目前土地出讓金採用的這種分期付款方式,增加了開發商的經營杠桿並降低了開發商的成本。因此有必要在獲得土地使用權時採取嚴格全額付款的形式,並且限制開發商用銀行的錢獲取土地。很多開發商七八成的拿地款都來自於銀行,因此,政府可通過銀行等金融機構對購買土地的貸款額度或利率限制來緩解高價“地王”現象。

最後,政府應加強對所拍之地的監管,建立對土地使用情況的有效的監管機制,確保所拍土地及時開發,提高土地利用率。對於無法按時繳清、無法按時開發或者故意拖延時間繳費開發等情況,政府要馬上收回土地,加大開發商高價拍地後毀約的成本,可以採取毀約開發商在幾年內禁止拍地或交納高額的違約金等措施;改進土地出讓制度、規範拿地程式,增加開發商違規拿地的法律風險和政策風險,增加開發商毀約成本.採取罰款、禁入等措施對開發商加以限制。

{kind=link}