風險調整折射率法

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

風險調整折現率法是指將折現率調整為與未來現金流量相匹配的風險折現率作為折現率計算凈現值。

風險調整折現率的方法[1]

1.Β調整折現率

從資本資產定價模型可知,證券的風險可分為兩部分:非系統風險和系統風險。非系統風險屬於公司特別風險,可以通過合理的投資組合來消除,而系統風險的大小是通過口值來測量。相應地,公司總資產的風險也是由非系統和系統風險構成的,因此特定投資項目風險調整折現率可按資本資產定價模型來計算,或通過調整屆來調整股東的要求收益率,最終達到調整總的加權平均資本成本的目的。調整p繫數用下列公式進行。

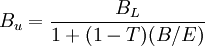

ΒL = Βu[1 + (1 − T)(B / E)]

或

其中,ΒL表示負債企業的貝塔繫數,Βu表示無負債企業的貝塔繫數,T表示稅率,B表示資本結構中的負債額,E表示資本結構中股本額,B/E表示負債權益比率,反映債權人與股東在企業資金供應中的相對貢獻。

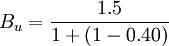

實例分析1:已知A公司的資本結構:2/3E,1/3B,Β=1.5,rf=8%,Rm=15%,T=40%。現有一R&D項目,資金來源採取保守態度:90%E,10%B。若該項目Βu與公司其他資產Βu相同,按新的籌資結構90%E和10%B,其股東要求收益率是多少?若公司認為新項目的風險水平要高於公司現有風險,他們找到一家專門從事R&D開發項目公司。這家公司從事的項目與公司計劃項目風險水平相近,資本結構為80%E和20%B,T=35%,ΒL=1.6。根據上述信息,計算A公司在新項目的投資中股東要求收益率?(新項目融資仍為90%E和10%B)

解析:(1)因為公司的,運用上述公式計算得項目的Βu:

根據項目的資本結構,90%的E和10%的B,計算在此條件下的ΒL

ΒL = 1.15[1 + (1 − 0.40)10 / 90] = 1.23

根據資本資產定價模型得到新項目的股東要求收益率

Kn = 8% + 1.23(15% − 8%) = 16.6%

(2)對照公司項目與A計劃項目風險相同,運用對照公司的Βu,根據上述公式計算得項目的Βu:

在90%的E和10%的B條件下,新項目的ΒL

ΒL = 1.38[1 + (1 − 0.40)(10 / 90)] = 1.47

Kn = 8% + 1.47(15% − 8%) = 18.3%

由此可見,採用不同的資本結構、不同的屆值,調整的折現率也會不同。

2.按投資項目的風險等級調整折現率

按投資項目的風險等級調整折現率,這要取決於投資項目的風險大小,風險大效用變異繫數來確定,而折現率隊風險大小的反應如下表來加以說明。

對影響投資項目風險評價也可根據多因素進行評分,下表則顯示了風險評價的相關因素。

從以上分析中我們可以看出,風險調整貼現率具有很強的主觀性,因此,在確定各等級風險收益率是,一般應該考慮如下因素:

(1)決策者對項目本身風險度的認識。如出現各種結果的概率多大?每種結果的預期效益值有多大?標準差是多少?等等。

(2)決策者對風險的厭惡程度。如果決策者敢於冒險,則對風險溢酬的估計就不高,如果決策者極力迴避風險,則對風險的補償就高。

(3)企業的原始財產狀況及承受風險的能力。

(4)項目對企業總體目標和其他目標的影響。

3.按投資項目類別調整折現率

按投資項目類別調整折現率也是調整折現率的一種廣泛應用的方法。它首先把投資項目分成若幹類別,然後,根據經驗對每一類的投資項目的折現率進行調整,如下表所示。

從以上分析可以看出,風險調整折現率的優點在於風險的程度以及相應的折現率調整是通過主觀確定的,因此,比較靈活,可隨企業對風險偏好的改變而變動,另外該方法通俗易懂,容易與其他決策者商討。

步驟1:根據風險調整折現率:風險調整的折現率=調整前的折現率(無風險利率)+風險報酬

步驟2:用風險調整後的折現率折現預期現金流。

步驟3:採用資本預算標準分析項目。

風險越大,折現率就越高,將來現金凈流量的現值越少,可行項目隨之減少。如果調整後的凈現值小於零,則投資項目不可行。

- ↑ 蔣屏.公司財務管理(第二版).對外經濟貿易大學出版社,2009.09.

{kind=link}