財產保險單

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

財產保險單是指財產保險合同的正式文體,是投保人、被保險人向保險人索賠或保險人處理賠償的主要依據。[1]

財產保險單是保險人與被保險人訂立保險合同的書面證明,並不是有價證券,也不是可以折價或者變賣的財產。因此,財產保險單不能用於抵押。[2]

財產保險單費率釐定方法[3]

保險費率的釐定方法,可以分為評價法、分類法和增減法三種。

(一)評價法

評價法是採用個別方式單獨釐定費率的一種方法。每一風險單位按其特性分別制定費率,而不涉及任何風險等級鑒定或計算公式。雖然評價法不科學,但仍然被一些險種採用,尤其是在沒有充分、可靠的統計資料的情況下。在開發新險種時,人們常用其他粗略統計資料評價每一風險單位,否則費率無法確定。

(二)分類法

分類法是將相同的風險併入同一等級、課以相同的費率。這一方法又稱等級法或綜合法,常用於火災保險和意外保險。

保費包括凈保費和附加保費,採用分類法釐定費率時其凈保費的計算方法有兩種:

1.純保費法

純保費法是以每一風險單位的平均損失頻率乘以平均損失幅度求純保費的方法。其計算公式為:

P=F×S

其中,F為每一投保單位的平均損失頻率,S為平均損失幅度,P為純保費。

純保費法廣泛用於汽車保險及其他責任保險。

2.損失率法

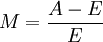

損失率或賠款率是指某一特定期間賠款與理賠費用之和與滿期保費之比。因此損失率是一比例而不是金額。由於我們必須在保險期屆滿後才能計算損失率,因此現有費率只能到保險期屆滿後再進行調整。其調整公式為:

其中,M為費率修正繫數,A為實際損失率,E為預期損失率。

(三)增減法

增減法是就屬於同一級的風險,根據被保險人在保險單有效期間的實際損失經驗或預期經驗,對被保險人課以不同的費率的做法。

1.表定法

表定法先將分類表中的各種風險等級設定一客觀標準,再按被保險人的風險性質上下調整保險費率。即先依分類法釐定分類費率,如被保險人的風險性質比分類費率所設定的客觀標準為佳,則予以減費;反之則予以加費。表定法主要用於火災保險方面。也有用於責任保險、盜竊保險的。

2.經驗法

經驗法是根據被保險人過去的經驗來計算未來應負擔的保險費率。因為它是用過去的經驗修正未來的費率。所以人們又稱這一方法為預期法。經驗法可以修正分類法,如被保險人的經驗資料越充分,修正後的分類費率就越準確。經驗法依修正繫數來增減費率,其修正繫數公式為:

修正繫數=(實際賠款-預期賠款)/預期賠款×可信度繫數

這裡,實際賠款表示保險人在過去某一時間的賠款經驗,這一期間通常為二至三年;預期賠款是指一般保險人將來可能發生的賠款經驗。可信度繫數介於0與1之間。可信度繫數越接近1,則可信度越高。

3.追溯法

追溯法是通過調整某一特定期間的保費率來反映保險人在該期間的賠款記錄的方法。採用此法時,在保險期間終了時再據保險人的賠款記錄加收或退還保險費。這一方法可進一步修正分類法。其計算公式為:

追溯保費=(基本保費+期內發生賠款×賠款轉換繫數)×稅負乘數

這裡的基本保費包括一般管理費用、行銷費用及保險費用,通常為標準保費的某一比例。標準保費是按經驗法汁算出來的保費。期內發生賠款是指某一特定期間所發生的賠款,包括已經賠付賠款及已經發生尚未賠付的賠款。賠款轉換繫數指賠款變動之費用。稅負乘數以備應付課稅之用。

財產保險單的發展趨勢[3]

從世界保險市場看,為了適應社會經濟的發展,財產保險也在不斷推出新的保單來滿足市場需求。儘管保險商品品種繁多,我們仍然可以看到財產保險單的發展趨勢。從保險單的功能來看,它是要用最簡便的方法提供全方位的保障;從行銷的方法看,它正在借用人壽保險的團體保險單的方法。這樣,綜合性保險單和團體財產責任保險單將得到進一步的發展。

(一)綜合性保險單

我們已經知道,按保險單保障的風險事故分類,財產保險可分為列名式保險單和綜合性保險單。從各國的經驗看,市場越來越傾向於選擇後者而不是相反。

綜合保險單的保險費率會高於列名保險單,但它的優點是較為明顯的。最重要的是,綜合保險單提供一攬子保險,投保人不必按不同的風險投保多張保險單,這既可避免多張保險單可能造成的保障範圍的重疊,又可避免可能遺漏的風險,從而獲得全面的保障。對保險人來說,因綜合性保險單對於承保的範圍除不保事項外均予以承保,界定比較清楚和簡單,可減少糾紛。同時,一張保險單代替多張保險單,可以減少簽單費用,這對當事人雙方都是有利的。

(二)團體財產責任保險單

人壽保險業較早銷售團體保險,至當代,財產責任保險業也開發出團體保險單。像團體壽險保險單一樣,團體財產責任保險單的優點是明顯的:第一,投保手續簡單。保險人只需簽發一張保單並給各被保險人一張保險證即可,投保手續大大簡化。第二,保費低廉。團體投保一方面可以減少經營費用,同時還可要求享受團體折扣優惠。從保險人方面看,團體投保可擴張其業務,降低費率也是可能的。

修改過的《保險法》出台後,允許產險公司經營短期健康和人身意外傷害保險業務,為保險公司推出新的產品、增加新的業務增長點提供了契機。而今後隨著國家對保險市場的監管將由經營上的監管轉向對償付能力的監管,保險公司經營許可權將進一步擴大,保險公司也將更加重視經營方式和產品的多樣化,更加重視產品的設計和宣傳。