經驗法

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是經驗法[1]

經驗法是指根據被保險人以往的損失經驗,對分類費率進行增減變動而制定出來的費率。也就是說,以過去一段時期的平均損失為基礎,對分類費率加以調整,制定未來時期被保險人待用的保險費率,故又稱預期經驗法。

經驗法與表定法的比較[2]

經驗法的最大優點是釐定時,已考慮到影響風險發生的每一因素;而表定法僅考慮若幹個重要因素,因而經驗法相對更合理、科學。經驗法大多適用於主觀風險因素較多、損失變動幅度較大的風險,如公眾責任保險、汽車保險等。

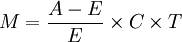

經驗法的計算公式[2]

其中:M—保險費率調整的百分率;

A—經驗期被保險人的實際損失;

E—被保險人適用某分類費率時的預期損失;

C—置信繫數;

T—趨勢繫數。

例如,某企業投保產品責任保險,按分類費率計繳保險費總額為5000元,其中80%為純保險費(預期損失),過去3年平均實際損失為3000元,假定信賴因數為38%,趨勢因數為1,則其費率調整幅度為:

結果為:-9.5%。

即該企業投保時實際保險費率應比分類費率減少 ,所以調整後應繳保險費為:

(元)

(元)

採用經驗法調整費率,其調整百分率的大小,還須考慮所能獲得被保險人損失經驗資料的多少。而所獲經驗資料的多少,也就是損失經驗置信繫數的大小。因此在計算時,須考慮置信繫數。其次,保險費率調整時,為獲得數量較多的損失經驗資料,通常必須依據較長期間的損失經驗。但如果期間過長,其間足以影響損失頻率及損失程度的各種條件常常會發生變動,因而在計算調整費率時,也需要將此種變動趨勢加入考慮。通常處理的方法為:對置信度採用加權方法,較近年份的經驗加權較多,較早年份的經驗加權較少。對變動趨勢採用趨勢因數,依照平均補償金額支出趨勢、物價指數變動趨勢等資料,用統計的方法計算其乘數,用以修正費率調整的程度。各項趨勢的考慮應以延伸至調整費率將來適用期間的中點為準。

經驗法的適用範圍[1]

經驗費率通常適用於企業廠商有較大的規模或有多種形式的作業部門,具有相當大量的危險單位,且若幹風險因素被保險人可予以一定的控制,因此如果經驗顯示被保險人確曾努力減少損失,就可以減低未來年度的保險費。採用經驗法的,主要在意外保險方面,如汽車責任保險、公共責任保險、勞工補償保險、盜竊保險等。此外,團體人壽保險與團體健康保險也採用這種方法。

- ↑ 1.0 1.1 第九章 保險產品的定價.保險學原理.廣東金融學院保險系網路課程

- ↑ 2.0 2.1 王健康.保險學概論[M].電子工業出版社,2010