住房消費貸款

出自 MBA智库百科(https://wiki.mbalib.com/)

住房消費貸款(Housing Consumptive Loan)

目錄 |

什麼是住房消費貸款[1]

住房消費貸款是指金融機構提供給消費者用於購買、建造和改造、維修住房的貸款,是住房消費過程中發生的借貸行為。住房消費貸款是房地產金融資金運用業務的一個重要組成部分。

住房消費貸款的特點[1]

住房消費貸款與金融機構其他貸款業務有許多不同之處,一般貸款業務是面向企事業單位,屬於生產經營性貸款,而住房消費貸款則是面向廣大城鎮居民個人,是一項大眾性信貸業務,屬於消費性貸款。因此,住房消費貸款作為一項獨立的業務,其具有自己的特點。

(一)先存後貸

住房消費貸款是以住房儲蓄為先決條件的,即申請住房消費貸款的城鎮居民必須事先在金融機構存足一定數額的住房儲蓄,並存足一定期限。也就是說,金融機構只負責提供居民的建房款的一部分,而不是全部,居民個人應按規定存足首期付款額。先存後貸既有利於積聚資金、支持生產,又有利於吸收儲蓄、引導消費、改善生活。其實行的目的有三:一是為了引導消費,促進儲蓄;二是為了增加金融機構貸款資金來源,保證金融機構信貸資金平衡;三是為了保證貸款的安全性,當發生意外情況時,不致由金融機構獨立承擔全部的經濟損失。

(二)存貸結合

由住房消費貸款的“先存後貸”特點所決定.住房消費貸款與住房儲蓄是兩項緊密結合的業務。存貸結合具體表現在以下四個方面:

第一,存款用途與貸款用途必須一致。住房儲蓄是以實現住房消費為特定目的的專項儲蓄,同時也是取得住房消費貸款的前提條件,儲戶如改變儲蓄用途,則相應失去貸款資格。

第二,貸款金額與存款金額相聯繫。儲戶如想獲得一定數額的住房消費貸款,則必須需要擁有一定數額的到期住房儲蓄存款。貸款金額根據存款金額確定,兩者之間具有一定的比例關係。

第三,貸款期限與存款期限相聯繫。為優化存貸結構,減少貸款風險,住房消費貸款的期限應與住房儲蓄的期限相匹配,即存款期限越長,貸款期限相應也越長.反之亦然。

第四,貸款利率與存款利率相銜接,即貸款利率隨存款利率的變化而變化,保證存貸利率之間具有一定差額。

(三)長期優惠

住房問題既是一個經濟問題,又是一個社會問題,因此,各國金融機構在辦理住房消費貸款業務時,均給予一定的優惠,其優惠主要體現在貸款的期限和利率上。我國作為一個低收入國家,住房問題又十分突出,為了加快住房制度改革,使大多數人能購買得起住房,更需要在住房消費貸款的期限、利率上實行優惠,以減輕人們歸還貸款。利息的負擔。

住房消費貸款的種類[2]

住房消費貸款是指面向廣大城鎮職工、居民個人的一項大眾性信貸業務。屬消費性貸款。

住房消費貸款按貸款方式可劃分為:

(1)個人住房消費貸款。這是銀行直接向城鎮居民個人提供的住房貸款。貸款由個人申請,個人負責償還。

(2)集體住房消費貸款。這是由住房消費者所在單位或住房合作社集中代辦的住房貸款。貸款由單位申請,統借統還。

按擔保方式劃分:

(1)住房抵押貸款。這是銀行要求借款人以所購置或建造的住房作為抵押品,並向其提供住房貸款。當借款人不能履約時,銀行有權處理其抵押物,以收回本息。

(2)住房擔保貸款。這是銀行要求借款人具有可為其提供償還本息保證的擔保人情況下,為消費者提供的住房貸款。當借款人不能履約還款,由有經濟實力的擔保人代為清償。

(3)住房抵押加保貸款。這是銀行要求借款人除將所購住房作為抵押晶外,還需具有貸款擔保人,方可為其提供的住房貸款。當借款人不能履約合同,銀行首先處理抵押物,若抵押物處理價值不足以抵還聽欠貸款本息時,可由擔保人代為償還所欠款項。

按貸款性質劃分:

(1)委托住房貸款。這是產權單位委托銀行向購買住房的職工個人發放的住房貸款,這種委托貸款的特點是,單位不需要提供委托貸款資金,銀行也不需向個人提供貸款資金,都是以房產價值代替。銀行實際上是承擔為售房單位委托收款任務。採用這種貸款方式,可增強購房者利息觀念,促其早日還款。同時,也減輕銀行的資金壓力,防止建房規模膨脹,保證住房建設穩步發展。

(2)住房貸款。這是銀行直接向購買或建造住房的居民個人的住房貸款。主要用於出售新建住房,是目前普遍通用的住房貸款方式。

住房消費貸款按貸款用途劃分:

(1)購建住房貸款。這是銀行提供給消費;昔用於購買或建造住房的貸款。目前銀行發放的住房貸款主要是此類貸款。

(2)改造維修住房貸款。這是銀行為消費者用於在住房消費過程中的延續,需要投入較多的資金,住戶出現消費需求與支付能力的矛盾時而提供的貸款。由於我國個人擁有住房少,此類貸款尚未開展。

申請住房消費貸款的貸款人,須同時具備以下條件:

1.有當地正式城鎮戶口;

2.有購買住房的合同、協議,批准建房的證明文件或其他證明文件;

3.提出借款申請時,在貸款銀行有相當於購買住房全部價款30》6以上的存款(包括住房公積金存款),並以此作為購建住房的首付款;

4.有穩定的經濟收入和歸還貸款本息的能力;

5.同意將房產或貸款銀行認可的有價證券抵押給貸款銀行;

6.職工所在單位必須在貸款銀行開立住房基金存款戶;

7.借款人所在單位同意作為歸還貸款本息的保證人;

除上述條件外,借款人還應及時向貸款銀行提供以下需要審查的資料;

(1)借款人具有法律效力的身份證明;

(2)借款人所在單位出具的借款人固定經濟收入的證明;

(3)符合法律規定的購建住房合同、協議或其他證明文件;

(4)抵押房產的估價報告書、鑒定書;

(5)還款保證人的資信證明材料;

(6)貸款銀行要求提供的其他證明文件和材料。

在辦理住房消費貸款過程中,借貸雙方要嚴格履行下列程式:

(1)借款人需填寫職工住房抵押貸款申請表,並向貸款銀行提交貸款銀行要求提供審查的材料;

(2)貸款銀行對借款人的借款申請及其他各項證明材料進行審查,審查合格後由貸款銀行出具貸款承諾書;

(3)借款人憑貸款銀行出具的貸款承諾書,與售房單位簽訂住房抵押貸款合同,併進行公證;

(4)貸款合同簽訂並經公證後,銀行將借款人的存款和貸款以轉帳方式劃入購房合同或協議指定的售房或建房單位在貸款銀行開立的存款戶。

在發放住房消費貸款之前要進行貸款審查,這是保證住房貸款安全的重要環節,具體包括以下幾項內容:

(1)審查申請書填寫內容是否真實。即貸款銀行通過借款人所在單位、上級主管部門等方面,核實借款人的基本情況,審查申請書填寫的內容是否真實,借款人是否符合貸款的條件;

(2)審查借款人的社會信譽;

(3)審查借款人的經濟實力及償還貸款的能力。審查方法主要是通過調查借款人的職業穩定情況,家庭收入與支出情況,從而綜合判斷出借款人的經濟償還能力。

住房消費貸款期限的長短直接關係到銀行信貸資金的周轉速度。因此,在確定貸款期限時,既要考慮銀行信貸資金的承受能力和借款人的還款能力,還要對住房資金運用的機會成本效益進行測算。在考慮這些因素的基礎上,宋合理確定貸款的期限長短,一般狀況最長不超過15年。

住房消費貸款的償還一般是採取分期付款的方式,並由單位代為扣收。具體償還方式可以採取兩種辦法;

第一,本息均還法。即借款人在各期次以相等的額度平均償還貸款的本息。目前主要是採用這種辦法還款。其計算公式為:

月均歸還本金=借款額(元)÷借款期(月)

|

月均還利息= | [借款期(月)+1×借款額(元)×月利率] | |

| 2×借款期(月) |

月均還利息=月均還本金+月均還利息

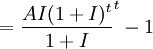

第二,先還息,後還本等額償還法。其計算公式為:

月等額償還貸款本息

其中:A——貸款本金

t——貸款期限,按月計算

I——貸款月利率