全球专业中文经管百科,由121,994位网友共同编写而成,共计436,139个条目

Portal:財務杠桿

|

財務杠桿是指由於債務的存在而導致普通股每股利潤變動大於息稅前利潤變動的杠桿效應。

由於財務杠桿受多種因素的影響,在獲得財務杠桿利益的同時,也伴隨著不可估量的財務風險。因此,認真研究財務杠桿並分析影響財務杠桿的各種因素,搞清其作用、性質以及對企業權益資金收益的影響,是合理運用財務杠桿為企業服務的基本前提。...>>詳細<<

|

|

|

|

|

|

|

| 財務杠桿效應是指由於固定費用的存在而導致的,當某一財務變數以較小幅度變動時,另一相關變數會較大幅度變動的現象。財務杠桿效應包含著以下三種形式:

1.經營杠桿:是指由於固定成本的存在而導致息稅前利潤變動大於產銷業務量變動的杠桿效應。

2.財務杠桿:是指由於債務的存在而導致普通股每股利潤變動大於息稅前利潤變動的杠桿效應。

3.複合杠桿:是指固定生產經營成本和固定財務費用導致普通股每股利潤變動大於產銷業務量變動的杠桿效應。...>>詳細<<

|

|

|

|

|

金融危機下財務杠桿的應用

2008年10月24日,美國佐治亞州阿爾法里塔市阿爾法銀行和信托公司關閉,成為全美因次貸而倒閉的第16家銀行。仔細研究,不難發現:所有的投行杠桿較高。2008年3月第一個因次貸危機而倒閉的投資銀行貝爾斯登,總資產與股東權益之比高達16,較高的負債經營雖然能提高投資回報率,但必定也會伴隨較大的財務風險。

在我國,金融市場目前並未完全開放,但是金融危機已經從香港、廣東等沿海地區逐步滲透到內陸。市場需求減少,融資難度加大,金融環境惡化,都對企業的風險管理提出了更高的要求。因此,在金融危機的影響下,我國企業更應重視財務杠桿與財務風險。金融危機時期如何利用杠桿防範財務風險?

- 重新審查企業負債的性質及資產的質量

- 結合當前國家政策,分析未來的利率走向。

- 加強內控,定期檢查財務杠桿繫數。...>>詳細<<

|

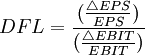

為普通股每股利潤變動額;EPS為普通股每股利潤;

為普通股每股利潤變動額;EPS為普通股每股利潤; 為息稅前利潤變動額;EBIT為息稅前利潤。...>>

為息稅前利潤變動額;EBIT為息稅前利潤。...>>

{kind=link}