財務型風險管理技術

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

財務型風險管理技術是以提供基金的方式,降低發生損失的成本,即通過事故發生前所作的財務安排,來解除事故發生後給人們造成的經濟困難和精神憂慮,為恢復企業生產,維持正常生活等提供財務支持。

財務型風險管理技術主要包括以下方法:

1、自留風險。

自留風險有主動自留和被動自留之分。通常在風險所致損失頻率和程度低、損失在短期內可以預測以及最大損失不影響企業或單位財務穩定時採用自留風險的方法。

2、轉移風險。

轉移風險是指一些單位或個人為避免承擔風險損失,而有意識地將損失或與損失有關的財務後果轉嫁給另一些單位或個人去承擔的一種風險管理方式。轉移風險又有財務型非保險轉移和財務型保險轉移兩種方法。

財務型風險管理技術與控制型風險管理技術的區別[1]

控制型風險管理技術都屬於“防患於末然”的方法,目的是避免損失的發生。但由於現實性和經濟性等原因,很多情況下,人們對風險的預酗不可能絕對準確,而損失控制措施也可能無法解決所有的風險問題,所以某些風險事故的損失後果仍不可避免,這就需要財務型風險管理技術(又稱融資型財務風險管理技術)來處理。與控制型風險管理技術的事前防範不同,財務型風險管理技術的目的在於通過事故發生前所做的財務安排,使得在損失一旦發生後能夠獲取資金以彌補損失,為恢復正常經濟活動和經濟發展提供財務基礎。財務型風險管理技術的著眼點在於事後的補償。

財務型風險管理技術的案例分析[2]

在風險管理實踐中,企業常常通過確定合理的自留風險額來降低保險費,另一方面保險企業也往往要求投保企業自留一部分風險,以提高企業風險意識。故在企業風險管理中,經常將風險自留和保險轉移這兩種技術進行組合,以實現企業以最低成本風險管理技術組合來達到預期的風險管理效果的目標。

風險自留和保險轉移間的組合,關鍵是運用財務分析和統計分析的方法確定合理的風險自留額,以使兩種財務型風險管理手段達到最佳組合。在保險實踐中,企業自留風險額增加時,需繳納的年保險費減少,但保險費的減少量與自留額的增加量不成線性比例,如企業某種責任風險的自留風險額與年保險費變化關係如下表所示:

某責任保險自留風險與年保險費的關係表(元)

| 自留風險額 | 年保險費 |

| 0 | 1550 |

| 10000 | 1360 |

| 25000 | 1200 |

| 50000 | 960 |

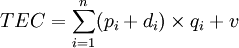

在確定自留額水平時,企業要根據企業財務狀況、自留額與年保險費的數量關係進行自留額的決策,其原則是使風險管理總成本最低,不僅考慮自留風險部分的損失,還要考慮超過自留部分向保險公司支付的保險費和自留風險給風險管理者帶來的憂慮價值,三者之和最小,即總體期望成本TEC(Total Expected Cost)最小:

其中,TEC:為總體期望成本;

pi:年保險費損失;

di:企業自留風險損失;

qi:年度某風險損失發生頻率;

v:自留風險的憂慮價值。

TEC法風險管理決策計算表(元)

| (1) | 損失數額 | 0 | 50000 | 75000 | 90000 | 100000 | 期望損失(7) | |

| 損失概率 | 0.80 | 0.1 | 0.07 | 0.029 | 0.001 | |||

| (2) | 自留風險 100000 保險金額 0 保險費 0 憂慮價值 1200 | 自擔損失 | 0 | 50000 | 75000 | 90000 | 100000 | 14160 |

| 保險支出0 | 0 | 0 | 0 | 0 | ||||

| (3) | 保險金額 50000 保險費 960 自留風險 50000 憂慮價值 700 | 自擔損失 | 0 | 0 | 25000 | 40000 | 50000 | 4620 |

| 保險支出960 | 960 | 960 | 960 | 960 | ||||

| (4) | 保險金額 75000 保險費 1200 自留風險 25000 憂慮價值 400 | 自擔損失 | 0 | 0 | 0 | 15000 | 25000 | 2060 |

| 保險支出1200 | 1200 | 1200 | 1200 | 1200 | ||||

| (5) | 保險金額 90000 保險費 1360 自留風險 10000 憂慮價值 100 | 自擔損失 | 0 | 0 | 0 | 0 | 10000 | 1470 |

| 保險支出1360 | 1360 | 1360 | 1360 | 1360 | ||||

| (6) | 保險金額 100000 保險費 1360 自留風險 100 憂慮價值 100 | 自擔損失 | 0 | 0 | 0 | 0 | 0 | 1550 |

| 保險支出 | 1550 | 1550 | 1550 | 1550 | 1550 | |||

{kind=link}