轉換價格

出自 MBA智库百科(https://wiki.mbalib.com/)

轉換價格(Conversion Price)

目錄 |

什麼是轉換價格[1]

轉換價格的公式[2]

可轉換債券轉換價格是與可轉換債券的面值和轉換比例相聯繫的,由於轉換比例是一定面值可轉換債券可換成普通股票的股數,所以轉換價格就是可轉換債券面值與轉換比例的比值,用公式可表示為:

|

轉換價格= | 可轉換證券面值 | |

| 轉換比例 |

比如,設一可轉換債券的面值為100元,轉換比例為4(即一張可轉換債券規定可轉換成4股),則轉換價格為25元。實際上,在轉換價格和轉換比例二者中,只要規定了其中的一個,另一個也就隨之決定了。

轉換價格的種類[3]

轉換價格存在著許多不同的種類,但主要有以下幾種:

- 1.直接定價和時價

公司發行可轉換公司債券公告中直接約定的價格,如轉換價格規定為12元,就是公眾將可轉換公司債券換為股票的價格。這種價格通常需要對股票市場走勢做出較為準確的判斷,可轉換公司債券的主管部門及其有關機構對可轉換公司債券發行申請能做出迅速的批覆,使得轉換價格與市場波動趨勢基本一致才有可能實行直接定價的辦法。相比較直接定價,時價具有更好的靈活性和適應性,它是以一段時期相應股票價格的簡單算術平均數為基礎,上浮一定比例作為轉換價格。通常發行前(公告前)以一個月或一周的收盤價的平均價為基礎的,這樣的轉換價格僅僅依賴於市場狀況,使得轉換價格合理、適度。當然,正是由於過分的市場行情依賴,也使轉換價格拘泥於市場的短期變動,不能全面反映未來的市場大勢,尤其是可轉換公司債券著力強調的是公司未來的長期增長,可轉換公司債券行使轉換權利還存在一定的時滯,所以,完全使用時價也有一定的局限性。一個合理、適度的轉換價格總是需要直接定價和時價的綜合考慮來完成的。非上市公司的轉換價格在本質上是同上市公司的轉換價格是一致的,都是以公司的經營業績為基礎的。但由於沒有可比的股票價格,就以相同或相似行為、經營業績、資信的公司為參考依據計算。通常以參考公司的市盈率,計算出參考股票價格,然後進行股票價格基礎上的溢價設計,即非上市公司的轉換價格。也可依據下列公司計算:

轉換價格=(參考市盈率×上市前稅後利潤-發行可轉換公司債券面值)÷公司現有股份

假設通寶公司現有股份總額為6000萬股,預計1996年底稅後利潤為3000萬元,公司擬於1996年6月1日發行可轉換公司債券面值15000萬元,(利率4.5%,7年期)預計將在1997年6月前上市,同類公司的參考市盈率為18,那麼,通寶公司的轉換價格為:

(18×3000—15000)÷6000=6.5(元)

- 2.分階段的轉換價格

上述轉換價格通常對於期限較短的可轉換公司債券適用,如5—7年的可轉換公司債券,而對於大於10年的以上的長期可轉換公司債券使用一個發行時制定的轉換價格兌換股票不能適應不斷變化的市場發展和公司增長,減少股權稀釋,促進轉換,因而,就產生了分階段的轉換價格。出於發行人的目的,使用分階段的轉換價格也有利於公司可轉換公司債券的儘早轉換。分階段的轉換價格有兩種分類:

(1)分期遞增的轉換價格。在可轉換公司債券期內,轉換價格分期遞增,如20年期的可轉換公司債券可以有以下不斷遞增的轉換價格:第一個五年的轉換價格為6.5元第二個五年的轉換價格為8.5元第三個五年的轉換價格為10.5元第四個五年的轉換價格為12.5元

(2)以數量遞增的轉換價格。在轉換期內,轉換為股票的可轉換公司債券數量分別以不同的轉換價格進行轉換,如:以6.5元轉換價格可以轉換25%的可轉換公司債券以8.5元轉換價格可以累計轉換到50%的可轉換公司債券以10.5元轉換價格可以累計轉換到75%的可轉換公司債券以12.5元轉換價格可以轉換剩餘的全部可轉換公司債券

轉換價格的確定[4]

轉換價格是可轉債要素中最為重要的,它決定著發行與轉換成功與否的關鍵,深刻影響著投資人的收益、股票價格的變動等等。因此,轉換價格是發行人和投資者最為關註的要素。

轉換價格的確定一般有兩種方法:直接定價和時價。公司發行可轉債公告中直接約定的轉換價格,如轉換價格規定為12元,就是轉換價格的直接定價法。這種價格通常需要對股票市場走勢做出較為準確的判斷,可轉債的主管部門及其有關機構對可轉債發行申請能做出迅速的批覆,使得轉換價格與市場波動趨勢基本一致才有可能實行直接定價的辦法。相比較直接定價,時價具有更好的靈活性和適應性,它是以一段時期相應股票價格的簡單算術平均數為基礎,上浮一定比例作為轉換價格。通常以發行前(公告前)一個月或一周的收盤價的乎均值為基礎的,這樣的轉換價格僅僅依賴於市場狀況,使得轉換價格合理、適度。當然、正是由於過分依賴於市場行情,使得轉換價格拘泥於市場的短期變動,不能全面反映未來的市場大勢。尤其是可轉債著力強調的是公司未來的長期增長,持有人行使轉換權利還存在一定的時滯,所以,完全使用時價也有一定的局限性。一個合理、適度的轉換價格總是需要將直接定價和時價的綜合考慮來完成的。

非上市公司可轉債的轉換價格在本質上與上市公司可轉債的轉換價格一致,都以公司的經營業績為基礎。但由於沒有可比的股票價格,就只能以相同或相似行為、經營業績、資信的公司為參考依據計算。通常參考公司的市盈率,計算出參考股票價格,然後進行股票價格基礎上的溢價設計,即可得非上市公司可轉債的轉換價格。

一般來說,轉換價格一經確定,便不再變更,除非有送股、配股或增發新股等股權變化情形。這種轉換價格確定方法對期限較短的可轉債較適用。如3—5年的可轉債,而對於長於10年的長期可轉債使用一個發行時制定的轉換價格轉股就不能適應不斷變化的市場發展和公司增長:為減少股權稀釋,促進轉換,就產生了分階段的轉換價格。分階段的轉換價格有兩類:

(1)分期遞增的轉換價格。在可轉債有效期內,轉換價格分期遞增。如20年期的可轉債可以有以下不斷遞增的轉換價格:第一個5年的轉換價格為6.5元,第二個5年的轉換價格為8.5元,第三個5年的轉換價格為10.5元,第四個5年的轉換價格為12.5元。

(2)以數量遞增的轉換價格。在轉換期內,可轉債的不同數量分別以不同的轉換價格進行轉換。例如,以6.5元轉換價格可以轉換25%的可轉債,以8.5元轉換價格可以累計轉換到50%的可轉債,以10.5元轉換價格可以累計轉換到75%的可轉債,以12.5元轉換價格可以轉換剩餘的全部可轉債。

轉換價格的調整[4]

可轉債具有隱含股票期權的特征,可轉債持有人一旦行使轉換期權、就成為公司股東,和原公司股東享有的權利無任何差異。因此,當公司進行送股、配股等非經營性行為時,引起公司股票價格下降,公司原股東可以從送配行為中得到補償;而可轉債持有人在轉換前無權接受送股,無法參與配股,所以他們將蒙受潛在的損失。為保護債權人的利益,必須對他們潛在的未來股權進行調整,辦法是調整轉換比率、或者等價地調整轉換價格。具體怎樣調整呢?我們首先提出一個公司現有股東和可轉債持有人雙方都能接受的調整原則:

可轉債持有人在轉換價格調整前後以轉換價格計量的股權不變,等價地,公司現有股東在轉換價格調整前後以轉換價格計量的股權不變。

下麵利用該原則分別討論送股、配股(或增發新股)情況下,轉股價格的調整方法。設調整前轉換價格為Po,調整後轉換價格為Po,原股本數N,送股數N1,配股數N2,新股價為A。

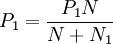

- 1.送股情形

調整前公司股東按轉換價格計量的股權為PoN,而調整後公司股東按轉換價格計量的股權P1(N + N1),根據調整規則,有PoN = P1(N + N1),所以有:

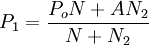

- 2.配股獲增發新股情形

調整後公司股東按轉股價格計量的股權為P1(N + N1),若將調整前公司股東按轉股價格計量的股權視為PoN + AN2,根據調整原則PoN + AN2=P1(N + N2)。因此,

必須註意,實質上PoN + AN2並非調整前按轉換價格計量的公司股東持有的股權。具體地說,該式前部分PoN是調整前原有股份按轉換價格計量的股權,但是AN2並不表示調整前接受配股或增發新股的股東持有的按轉換價格計量的新股權。因此,前後兩部分計量標準不一致,不具有可加性。我們知道,配股份(或新股價)的確定多以配股前一段時間的股票收盤價的平均值(這裡假設為30天)作為參照,稍低於這段時間股票收盤價的平均值。而調整前的轉股價格一般是較長一段時間前已確定好的,與配股前30天股票收盤價的平均值幾乎無關。為保證前後兩部分的一致性,必須對配股價(或新股價)A進行調整,使得配股權益也按轉換價格計量。基本想法是:如果調整前轉股價格Po大於配股前30個交易日股票收盤價的均值P,則配股價應調高;如果調整前轉換價格Po小於配股前30個交易日股票收盤價的均值P,則配股價應調低;如果調整前轉換價格Po等於配股前30個交易日股票收盤價的均值P,則配股價不變。具體調整辦法是將配股價乘以一個調整因數Po / P。這樣,調整前接受配股或增發新股的股東持有的按轉換價格計量的新股權為[A(Po / P)]N2,則調整前公司股東按轉股價格計量的股權為PoN + [A(Po / P)]N2。調整後公司股東按轉股價格計量的股權仍為P1(N + N2),根據調整原則,P1(N + N2) = PoN + [A(Po / P)]N2。因此,

![P_1=\frac{P_oN+[A(P_o/P)]N_2}{N+N_2}](/w/images/math/1/4/d/14db1ecd3b33cfc8a6b275482bd5cbba.png)

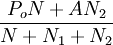

至於送股與配股(或增發新股)同時進行的轉股價格的調整公式結合上述方法應為:

P1= 或

或![P_1=\frac{P_oN+[A(P_o/P)]N_2}{N+N_1+N_2}](/w/images/math/8/a/e/8aef07cc86c8fe9a6aa2a66ac6d2fc8c.png)

公司派發現金紅利時轉換價格是否要調整呢?按道理,公司派發現金紅利將導致股票價格下降,也損害了可轉債持有人的潛在利益,似乎也應該將轉換價格進行調整。但按照國際慣例,當派發現金紅利時,轉股價格不作調整。可轉債持有人為防止利益受損害,可以考慮在派發現金紅利除權前,行使轉換權。其中有以下兩方面考慮:

(1)派發現金紅利是公司的一種經常性行為(美國一般每季度一次),將轉股價格頻繁調整,無疑把問題複雜化了;

(2)公司需要掌握一定的主動權,促使可轉債持有人儘早行使轉換權,而多數國家也允許發行公司的這種行為。

最後說明,各國於可轉債發行前都事先約定轉股價格調整辦法,此項約定一般稱為“反稀釋條款“;若無此項約定,轉換權的價值就可能受公司股票股利或從事股票分割等因素所侵蝕或破壞。但必須註意,反稀釋條款常因契約所訂,含糊其辭且又欠缺明確的意義與範圍,致使無法達到真正保護投資者的目的,因此,制定反稀釋條款應力求明確。轉換權保護得愈周密,債權人的權益愈有保障,且愈能吸引投資大眾購買,發行也較容易籌集資金。因此,對此保護條款,不但發行公司應於發行前周密規劃,投資者制定投資決策時也需詳加研究。

轉換價格的決定因素[3]

決定轉換價格的因素很多,但主要有以下因素:

(1)股票價格。股票價格是最為重要的影響因素。股票的市場價格和價格走勢直接主導著轉換價格的確定,股價越高,轉換價格也越高。由於股票價格是公司經營業績和綜合素質的全面反映,轉換價格也是公司業績和素質的綜合體現,而且更重要地體現中長期公司前景,因此轉換價格是同股票價格息息相關的。換股溢價比率(Conversion Premium Ratio)是表示轉換價格與債券發行時的股價接近程度的指標,公式為:(轉換價格—股票時價)÷股票價格,如果可轉換公司債券發行時股票價格10.8元,轉換價格為12元,則換股溢價比率為11.1%。換股溢價比率越大,表明二者差距越大,越不容易轉換,反之,則二者價格接近易於轉換。換股溢價比率經驗數字一般在5%一20%之間。制定轉換價格有時以發行前一段時間的股票市場時價的均價上浮一定幅度作為轉換價格,通常上浮5%叫0%,這一點同上述的換股溢價比率。在此可以看出,轉換價格與股票價格密切相關。

(2)債券期限。顯然可轉換公司債券的期限越長,則相應的轉換價格也越高,可轉換公司債券期限越短,轉換價格越低,這是由於股票價格隨著公司經營發展使得業績逐步提高,每個股份所占有的利潤逐步增加所致。值得註意的是可轉換公司債券發行後到可以行使轉換權利的時期直接影響著轉換價格,這個滯後的時期通常需要一個月到一年不等,等待轉換的時滯越長,轉換價格也就越高。但一般不超過一年。

(3)利息率。一般地說,利息率高則轉換價格也高,利息率低則轉換價格也低。息率是同可轉換公司債券的期限長短相一致的,期限越長,息率越高,轉換價格就高,反之,轉換價格就低。美國的USX公司80年代初發行的20年期的可轉換公司債券不僅成為時間最長的可轉換公司債券,而且利率高達5.75%,成為可轉換公司債券家族中利率最為豐厚的可轉換公司債券之一。

(4)發行地點。發行地點總是同投資人聯繫在一起的,每一個發行地域的投資人對可轉換公司債券的產業性質、經營業績、市場的價格比較、利潤期望等都有一定的判斷取向,同時,發行地對發行可轉換公司債券的要求適用的法律環境、信息披露等,也影響著發行的成本,從而影響了轉換價格。轉換價格的高低總是投資人以發行地的市場背景、橫向比較分析做出判斷的,因此,不同的發行地,會產生不近相同的轉換價格。

(5)上市地點。根據上述情況,上市地點的技術條件、交易制度條件、市場活躍程度、市場規模、投資群結構等都影響可轉換公司債券的轉換價格。