殘餘法

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

殘餘法也稱剩餘法,是指建築物與其基地合併計算收益,而以收益還原法以外的方法能求得土地使用權的價格時,從建築物及只基地所的純收益中,扣除歸屬於基地的部分,即可得到歸屬於建築物的純收益。將此殘餘的純收益再用建築物的還原利率還原,使可求得建築物的收益價格。在計算歸屬於土地的純收益時,一般是用現行市價法或重置成本法等求得土地價格後,再乘上土地的還原利率即可求得。

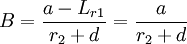

a2 = a1 − Lr1 = B(r2 + d)

a:建築物及其基地所產生的純收益;

L:土地價格;

r1:土地的還原利率;

B:建築物收益價格;

r2:建築物還原率;

d:建築物的折舊率;

a2:建築物的純收益。

建築物殘餘估價法從評估原理的角度收益還原的一種,它尤其適用難以準確判斷土地或建築物的價格的情況。

某磚混結構單層住宅,宅基地200平方米,建築面積120平方米,月租金2400元,土地還原率為8%,建築物還原利率為10%,建築物評估時剩餘使用年限為25年,用建築物負責任估價法評估該住宅建築物價格。

年房租收入=2400×12=28800(元)

年總費用如下:

房租損失準備費(以半月租金計)=1200(元)

土地使用稅(每年按2元/平方米計)=200×2=400(元)

房產稅(按年租金計程車2%)=28800×12%=3456(元)

管理費(按年租金的3%)=28800×3%=864(元)

修繕費(按年租金的4%)=28800×4%=1152(元)

保險費=288(元)

年總費用=1200+3456+400+864+1152+288=7360(元)

年總純收益=28800-7356=21440(元)

另運用市場和逼近法 ,求得土地使用權價格每平方米1000元,則土地使用權總價為200×1000=200000元

歸屬於土地的年純收益為200000×8%=16000(元)

歸屬於建築物的年純收益為=21440-16000=5440(元)

建築物折舊率=1/25×100%=4%

建築物價格:5440/(10%+4%)*[1-1/(1+14%)^25]=38857*0.9622=37388(元)

建築物每平方米價格為著7388÷120=312(元)

37388最後一個漏了3