債券到期收益率計算器

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是債券到期收益率計算器[1]

債券到期收益率計算器是指可以幫您計算在二級市場上買入已經發行的債券並持有到期滿為止的這個期限內的年平均收益率。

到期收益率是指投資者在二級市場上買入已經發行的債券並持有到期滿為止的這個期限內的年平均收益率。

- 本條目主要結合對中國銀行官網的債券到期收益率計算器,進行理論解析和案例闡釋,準確把握各種債券的具體特點。希望有助於大家舉一反三。理論聯繫實際,存在這樣的計算器,說明這類債券是較常見到的。

較常見的固定利率債券有:

- 息票債券(coupon bond)息票債券是指在債券的券面上印有“息票”,作為按期(一般為一年)支付利息的憑據的債券。債券持有人在債券到期期限內,可以定期憑債券上所附息票,向發行機構支取債券利息。之所以稱之為息票債券,是因為過去債券持有人通常從債券上撕下所附的息票,送交債券發行人,後者見票後向持有人支付利息。

- 零息債券(Zero-coupon Bond)。這種債券不附息票,不逐年支付利息,到期一次性支付本息。特別註意:零息債券指的是在持有期沒有利息,而在到期時一次還本付息。零息債券的期限普遍較長,最多可到20年。我國的一次還本付息債券可視為零息債券。

- 中期債券(Medium-term Notes),該債券期限為1~5年。

- 本息分離債券(Separate Trading Of Registered Interestand Pricipal Securities)。這種債券是根據利率期限理論,將附息債券的本金和利息分離並分別進行證券化而產生的。

固定利率債券是相對於“零息債券”及“一次還本付息債券”而言的債券品種,屬於付息債券,定期支付利息,到期按債券面額償付本金。處於最後付息周期的固定利率債券按單利計算收益率,否則按複利計算。

到期一次還本付息債券和零息債券。特別註意:零息債券指的是在持有期沒有利息,而在到期時一次還本付息。零息債券的期限普遍較長,最多可到20年。我國的一次還本付息債券可視為零息債券。

- 待償期在一年及以內的一次還本付息債券及零息債券,按單利計算收益率,否則按複利計算。

特別註意:零息債券指的是在持有期沒有利息,而在到期時一次還本付息。零息債券的期限普遍較長,最多可到20年。我國的一次還本付息債券可視為零息債券。

- 待償期在一年及以內的零息債券,按單利計算收益率,否則按複利計算。

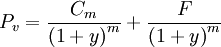

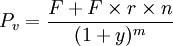

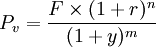

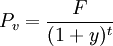

- Pv為債券當前市場價格,

- F=債券面值

- C為按票面利率每年支付的利息

- y為到期收益率,到期收益率 (Yield To Maturity,簡稱YTM),又稱“滿期收益率”、“到期殖利率”(簡稱為殖利率)

- n為待償期,也叫剩餘到期年限

舉例說明:[2]

例題:如果票面金額為1000元的兩年期債券,第一年支付60元利息,第二年支付50元利息,現在的市場價格為950元,求該債券的到期收益率為多少?

- YTM=y=5.5%

- 以下,按債券到期收益率計算器的界面,根據不同的付息特點和計息方法,從短期到長期,從簡單到複雜的順序舉例說明各類債券在不同到期時間下的具體計算及應用。

處於最後付息周期的固定利率債券

處於最後付息周期的固定利率債券按單利計算收益率,否則按複利計算。

如:息票債券到期收益率的計算

|

到期收益率= | (債券年利息+債券面值-債券買入價) |

×100% |

| 債券買入價×剩餘到期年限 |

例:某公司2003年1月1日以102元的價格購買了面值為100元、利率為10%、每年1月1日支付1次利息的1999年發行5年期國庫券,持有到2004年1月1日到期,則:

到期收益率=

待償期在一年及以內的到期一次還本付息債券

到期一次還本付息債券和零息債券。特別註意:零息債券指的是在持有期沒有利息,而在到期時一次還本付息。零息債券的期限普遍較長,最多可到20年。我國的一次還本付息債券可視為零息債券。

待償期在一年及以內的一次還本付息債券及零息債券,按單利計算收益率,否則按複利計算。

|

到期收益率= | [債券面值×(1+票面利率×債券有效年限)-債券買入價] |

×100% |

| 債券買入價×剩餘到期年限 |

例:甲公司於2004年1月1日以1250元的價格購買了乙公司於2000年1月1日發行的面值為1000元、利率為10%、到期一次還本利息的5年期公司債券,持有到2005年1月1日,計算其投資收益率。

到期收益率=

貼現債券一般都是待償期在一年及以內的

貼現債券,其到期收益率等於貼現率,無須計算。

|

到期收益率= | (債券面值-債券買入價) |

×100% |

| 債券買入價×剩餘到期年限 |

待償期在一年以上的到期一次還本付息債券

這種債券的付息頻率一般為一年一次。

例:某債券2001年1月1日發行,期限5年,面值1000元,年利率6%,一年計息一次,按單利計息,一次性還本付息。一投資者希望以年5%的收益率於2004年1月1日購買此債券,問他能接受的價格是多少?

分析:解:已知 F=1000 r=6% n=5 y=5% m=2 則

(元)

(元)

若2004年1月1日該債券的實際市場價格低於1179.14元,他可以購買此債券。

上例中,若按複利計息,情況又將怎樣?

解:利用複利下的計算公式,則投資者願意接受的價格為

(元)

(元)

待償期在一年以上的零息債券

待償期在一年及以內的零息債券,按單利計算收益率,否則待償期在一年以上的零息債券,按複利計算。

不處於最後付息周期的固定利率債券

較常見的固定利率債券有:

- 附息債券、息票債券:這是一種長期債券,期限一般在5年以上。這種債券的特點是,債券發行人每年或每半年按票面利率支付持券人利息,到期時歸還持券人本金。特別註意:零息債券指的是在持有期沒有利息,而在到期時一次還本付息。零息債券的期限普遍較長,最多可到20年。我國的一次還本付息債券可視為零息債券。

- 零息債券(Zero-coupon Bond)。這種債券不附息票,不逐年支付利息,到期一次性支付本息。

- 中期債券(Medium-term Notes),該債券期限為1~5年。

- 本息分離債券(Separate Trading Of Registered Interestand Pricipal Securities)。這種債券是根據利率期限理論,將附息債券的本金和利息分離並分別進行證券化而產生的。

- 界面如下,有個特點是多個項目:債券利息支付頻率(次/年),一般有2次,4次。

- Pv=息票債券價格

- C=年利息支付額,每年支付的利息都一樣

- F=債券面值

- y為到期收益率

- n=距到期日的年數

- 也可以用Excel的RATE函數計算。在Excel任一單元格中輸入函數和數值:=RATE(n, C, -Pv, F),+Enter,可得到期收益率y

Pv=C×(P/A,y,n)+F×(P/F,y,n) P/A參見年金現值繫數,P/F參見複利現值繫數。

應用案例1:求到期收益率

如:息票債券到期收益率的計算

另外一種計算器的實例: 某債券息票率為10%,面值為1000美元,當前價格為800美元,離到期還有3年,每年付息1次。那麼,該債券的到期收益率為多少?[3]

解析:

(1)用公式表示:

(2)用計算器計算:

| 按鍵 | 顯示 | 說明 |

| ON/OFF | 0.000 | 開機 |

| 2ND BOND | SDT=12-31-199l | 打開債券菜單 |

| 2ND CLRWORK | 清存 | |

| 12.3190 ENTER | SDT=12-31-1990 | 設定期初日期 |

| CPN-0.000 | ||

| 10 EN7IER | CPN=10.000 | 設定息票率 |

| RDT=12-31-1995 | ||

| 12.3193 ENTER | RDT:12-31-1993 | 設定期末日期 |

| RV=100.000 | ||

| 100 ENTER | RV=100.000 | 設定到期回收價值 |

| ACT | ||

| 1/Y | ||

| 2ND SET | 2/Y | 設定每年付息次數 |

| 2ND SET | 1/Y | 設定每年付息次數 |

| YLD=0.000 | ||

| PRI=0.000 | ||

| 800 ENTER | PRI=80.000 | 設定債券價格 |

| YLD=0.000 | ||

| CPT | YLD=19.406 | 計算債券到期收益率 |

計算器以100美元為面值,對於1 000美元面值的債券,要在設定到期回收價值時輸入100, 設定債券價格時輸入80。

因此,該債券的到期收益率為19.41%,或者通過Excel函數計算。=RATE(3,-100,800,-1000,0) 或者 =YIELD(DATE(2021,10,1),DATE(2024,10,1),0.1,80,100,1) 註意前兩個參數的值可隨意設置,但兩者的間隔必須為實際中的年份(本題為3年)。

如:River公司有一支利息率為8%的債券,每年付息一次,YTM7.2%。當期收益率為7.55%。這支債券還剩下多少年到期?

解:當期收益率=債券的年息/債券當前的市場價格Pv(Present value)

7.55%=面值F×8%/Pv,

Pv=8F/7.55

- Pv=息票債券價格=8F/7.55

- C=年利息支付額,每年支付的利息都一樣=0.08F

- F=債券面值

- y為到期收益率=YTM=7.2%=0.072

- &n=距到期日的年數,也叫剩餘到期年限

代入

- ∵年金現值繫數公式(P/A,y,n)

- (P/A,0.072,n)

∴8/7.55=8/7.2+(1-8/7.2)/1.072^n

1.072^n=(1-8/7.2)/(8/7.55-8/7.2)=2.1571428571

n=ln(2.1571428571)/ln(1.072)=11.05750225829=11年

也可用Excel財務函數里的NPER函數計算=nper(7.2%,8%,-8/7.55,1,0)=11.05750226年。

- r=票面利率(Coupon rate),C=r×F

- c=當期收益率(Current yield),c=r×F/Pv

- Pv=r×F/c

代入主公式或代入公式Pv=C×(P/A,y,n)+F×(P/F,y,n) 都是一樣的,F可消掉

- r/c=r×(P/A,y,n)+(P/F,y,n)

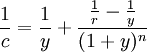

- r/c=r×{1/y-1/y×(1+y)^n}+1/(1+y)^n

- r/c=r/y+(1-r/y)/(1+y)^n

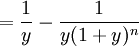

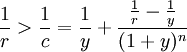

- 1/c=1/y+(1/r-1/y)/(1+y)^n

- ★當期收益率與到期收益率的關係

1、如果息票債券的市場價格Pv越接近債券面值F(等價於r接近c),期限n越長,(1/r-1/y)/(1+y)^n取值越小,則其當期收益率c就越接近到期收益率y(或1/y)。

2、如果息票債券的市場價格Pv越偏離債券面值F(等價於r偏離c),期限n越短,則當期收益率c就越偏離到期收益率y。

但是不論當期收益率與到期收益率近似程度如何,當期收益率的變動總是預示著到期收益率的同向變動。

- ★息票利率與到期收益率的關係

對於一年支付一次利息的息票債券,我們有下麵的結論成立:

1、如果息票債券的市場價格=面值(r=c),即平價發行,則其到期收益率y等於息票利率r。

∵

2、如果息票債券的市場價格<面值(r<c),即折價發行,則其到期收益率y高於息票利率r。

∵

∵

3、如果息票債券的市場價格>面值(r>c),即溢價發行,則其到期收益率y低於息票利率t。

- ↑ 債券到期收益率計算器.中國銀行.2008.11.17.

- ↑ 馬驥.證券投資學=Securities Investment[M].科學出版社,2008.06.

- ↑ 中國金融教育發展基金會金融理財標準委員會組織編寫.第十八章 債券市場與債券投資 金融理財原理(下冊).中信出版社,2007年02月第1版.

{kind=link}

你這隻是其中一種