分批零件法

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

分批零件法是分批法延伸或派生的一種成本計算方法,同屬於分批法類型。它是以投產的每批零件、部件和成品作為成本計算對象,分別歸集生產費用,依次計算零件、部件和成品成本的一種成本計算方法。[1]

分批零件法的適用範圍[1]

分批零件法適用於零部件種類較少的裝配式成批生產的企業,如儀器、儀錶、機器製造企業。

企業從單件小批生產向成批、大批生產組織類型過渡轉換,一般是企業自己制定生產計劃,規定所生產的產品品種、規格和數量,分批組織生產,而不再是根據用戶的定單組織生產。隨著批量的加大,產品中的標準件、通用件越來越多。零件可以裝配成部件,部件可以裝配成成品,零部件也可以單獨出售。因此,要求企業要有必要的零部件庫存儲備,要計算零件、部件和成品成本。正是基於生產特點的這種轉變,分批零件法應運而生。

分批零件法的特點[1]

1、成本計算對象:以投產的主要零件、部件和產成品的批別作為成本計算對象。

2、成本計算期:成本計算期是不定期的。

3、成本計算順序:企業生產是按照零件生產、部件生產和成品組裝的順序進行的,因此其成本計算的順序也是先從計算零件成本開始,依次計算部件成本,到最後計算產成品成本。

4、在產品成本計算:零件、部件、成品明細賬中的在產品指的是狹義在產品;按照零件、部件和成品歸集的生產費用,期末必須在本期完工的零件、部件、成品與期末尚未製造完工的零件、部件、成品之間進行分配,確定零件、部件、成品生產的總成本和單位成本。

5、與典型分批法的異同:分批零件法與典型分批法雖然同屬一種成本計算方法,其成本計算期都是不定期的,但兩者之間在成本計算對象、成本計算內容、成本計算順序、"在產品"的含義以及適用範圍等方面存在著許多不同之處。

分批零件法的計算程式[1]

1、按投產的零件、部件和產成品的批別分別設置成本計算單,按必要的成本項目設置專欄,歸集生產費用。

2、根據各項費用發生的原始憑證,按其發生的地點(如零件車間、部件車間、裝配車間及輔助生產車間)和費用的用途,編製要素費用分配表,據以登記有關明細賬。

發生的直接費用直接計入基本生產車間及輔助生產車間成本明細賬及對應的成本計算單,間接費用按地點歸集到“製造費用明細賬”中。

3、歸集和分配輔助生產費用,方法與典型分批法相同。

4、歸集和分配基本生產車間的製造費用。

分別將零件車間、部件車間和裝配車間的製造費用彙總,並按各車間生產的零件、部件和產成品的實際工時,在各批次間進行分配。據以登記成本明細賬。

5、計算並結轉零件成本。

月末,將某批完工零件的成本計算單中歸集的費用彙總,即可求得該批零件的完工總成本,除以零件完工數量,即可求得該批零件的實際單位成本。零件經檢驗合格後,應辦理入庫手續,交自製半成品庫。待其他車間生產零用或對外出售時,再從自製半成品庫轉出。

6、計算並結轉部件成本。

部件是由各種零件組裝而成的,生產部件需領用自製半成品庫的庫存零件。自製半成品核算可採用實際成本和計劃成本兩種計價方法。部件車間領用零件以及裝配車間領用部件都同樣會涉及此問題。

月終,將某批完工部件的生產費用彙總,採用與零件成本相同的計算方法,計算並結轉完工部件的成本,借記“自製半成品(部件)”科目,貸記“生產成本”科目。

7、計算並結轉產成品成本。

產成品是由各種部件組裝而成的,因此,應採用組裝部件而領用零件時的成本確定方法,確定其領用部件的成本,據以登記產品成本計算單。如果某批產品完工了,其成本計算單中歸集的費用即為完工批次產品的總成本,除以產品數量,即為完工批次產品的單位成本。

分批零件法與分批法相比較,有以下的異同點:

1、分批零件法和分批法都是以批別為成本計算對象,按照批別來計算成本。分批法以零件、部件和產品的批別為成本計算對象;而分批法則以定單的產品批別或內部定單產品的批別為成本計算對象。

2、分批零件法要分別計算零件、部件的成本和產品的成本,一般先計算完工零件的成本,在算完工部件的成本,最後計算完工產品的成本;而分批法只算整個定單產品的成本,不單獨計算零件、部件的成本。

3、分批零件法與分期法的成本計算期都是非定期的,與生產周期一致。他們都是在一批產品或零件、部件完工後才計算成本。

4、分批零件法下,在產品是指狹義的,它僅指車間內沒有完工的零件、部件,不包括完工交庫的零件、部件;而分批法下,在產品是廣義的,它不僅包括正在車間加工的零件、部件,還包括已交自製半成品庫,但還未最後完工的那部分在產品。

5、分批零件法適用於零件、部件數量不多的成批、大批生產,如儀器、儀錶生產企業等;分批法則適用於單件、小批生產企業,如船舶製造業等。

分批零件法的案例分析[2]

某製造廠設有零件車間和裝配車間。該廠根據客戶購買定貨單小批生產甲產品10台。甲產品由A、B兩種零件裝配而成,每裝配1台甲產品需A零件4個、B零件3個。其中,甲產品由裝配車間裝配完成。

1.該廠200×年6月的生產情況如下:

A零件40個,批號100l,6月份投產,6月份全部完工;

B零件50個,批號1002,6月份投產,6月份完工30個。在產品的完工程度為50%。

甲產品10台,批號2001,6月份投產,6月份全部完工。

2.該廠200×年6月的成本資料見下表:

| 車間 | 直接材料 | 直接人工 | 製造費用 | 合計 |

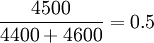

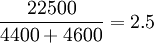

| 零件車間 | 3000 | 4500 | 22500 | 30000 |

| 裝配車間 | 3200 | 12100 | 15300 |

原材料系一次性投入,自製半成品庫內自製半成品採用全兵一次加權平均法結算。

根據上述資料,該廠200×年6月的成本計算如下:

(一)生產車間根據各項費用分配表歸集與分配生產費用

1.材料費用的歸集與分配(見下表)

材料費用分配率=

2.工資費用的歸集與分配(見下表)

零件車間工資費用分配率=

3.製造費用的歸集與分配(見下表)

零件車間製造費用分配率=

(二)根據各項費用分配表編製各批零件的成本計算單、自製半成品明細賬和各批產品的成本計算單(見表1、表2、表3、表4、表5)

| 憑證號數 | 摘要 | 成本項目 | |||

|---|---|---|---|---|---|

| 直接材料 | 直接人工 | 製造費用 | 合計 | ||

| 表1 表2 表3 | 月初在產品成本 | ||||

| 歸集直接材料費用 | 1125 | 1125 | |||

| 歸集直接人工費用 | 2200 | 2200 | |||

| 分配製造費用 | 11000 | 11000 | |||

| 生產費用合計 | 1125 | 2200 | 11000 | 14325 | |

| 完工產品成本 | 1125 | 2200 | 11000 | 14325 | |

| 完工產品單位成本 | 28.13 | 55 | 275 | 358.13 | |

| 月末在產品成本 | |||||

| 憑證號數 | 摘要 | 成本項目 | |||

|---|---|---|---|---|---|

| 直接材料 | 直接人工 | 製造費用 | 合計 | ||

| 表1 表2 表3 | 月初在產品成本 | ||||

| 歸集直接材料費用 | 1875 | 1875 | |||

| 歸集直接人工費用 | 2300 | 2300 | |||

| 分配製造費用 | 11500 | 11500 | |||

| 生產費用合計 | 1875 | 2300 | 11500 | 15675 | |

| 完工產品成本 | 1125 | 1725 | 8625 | 11475 | |

| 完工產品單位成本 | 37.5 | 57.5 | 287.5 | 382.5 | |

| 月末在產品成本 | 750 | 575 | 2875 | 4200 | |

直接材料費用分配率=

完工產品直接材料費用=37.5×30=1125

月末在產品直接材料費用=37.5×20=750

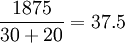

直接人工分配率=

完工產品直接人工費用=57.5×30=1725

月末在產品直接人工費用=57.5×20×50%=575

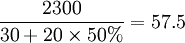

製造費用分配率=

完工產品製造費用=287.5×30=8625

月末在產品製造費用=287.5×20×50%=2875

表3:自製半成品明細賬(A零件)

| 月份 | 月初餘額 | 本月增加 | 累計 | 本月減少 | 月末餘額 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 數量 | 單價 | 金額 | 數量 | 單價 | 金額 | 數量 | 單價 | 金額 | 數量 | 單價 | 金額 | 數量 | 單價 | 金額 | |

| 6 | 10 | 317.5 | 3175 | 40 | 358.13 | 14325 | 50 | 350 | 17500 | 40 | 350 | 14000 | 10 | 350 | 3500 |

表4:自製半成品明細賬(B零件)

| 月份 | 月初餘額 | 本月增加 | 累計 | 本月減少 | 月末餘額 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 數量 | 單價 | 金額 | 數量 | 單價 | 金額 | 數量 | 單價 | 金額 | 數量 | 單價 | 金額 | 數量 | 單價 | 金額 | |

| 6 | 5 | 365 | 1825 | 30 | 382.5 | 11475 | 35 | 380 | 13300 | 30 | 380 | 11400 | 5 | 380 | 1900 |

| 憑證號數 | 摘要 | 成本項目 | ||||

| 直接材料 | 直接人工 | 製造費用 | 合計 | |||

| 材料 | 半成品 | |||||

| 月初在產品成本 | ||||||

| 表3 | 領用A零件 | 14000 | 14000 | |||

| 表4 | 領用B零件 | 11400 | 11400 | |||

| 工資費用分配表 | 歸集直接人工費用 | 3200 | 3200 | |||

| 製造費用分配表 | 分配製造費用 | 12100 | 12100 | |||

| 生產費用合計 | 25400 | 3200 | 12100 | 40700 | ||

| 完工產品成本 | 25400 | 3200 | 12100 | 40700 | ||

| 完工產品單位成本 | 2540 | 320 | 1210 | 4070 | ||