分批零件法

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

分批零件法是分批法延伸或派生的一种成本计算方法,同属于分批法类型。它是以投产的每批零件、部件和成品作为成本计算对象,分别归集生产费用,依次计算零件、部件和成品成本的一种成本计算方法。[1]

分批零件法的适用范围[1]

分批零件法适用于零部件种类较少的装配式成批生产的企业,如仪器、仪表、机器制造企业。

企业从单件小批生产向成批、大批生产组织类型过渡转换,一般是企业自己制定生产计划,规定所生产的产品品种、规格和数量,分批组织生产,而不再是根据用户的定单组织生产。随着批量的加大,产品中的标准件、通用件越来越多。零件可以装配成部件,部件可以装配成成品,零部件也可以单独出售。因此,要求企业要有必要的零部件库存储备,要计算零件、部件和成品成本。正是基于生产特点的这种转变,分批零件法应运而生。

分批零件法的特点[1]

1、成本计算对象:以投产的主要零件、部件和产成品的批别作为成本计算对象。

2、成本计算期:成本计算期是不定期的。

3、成本计算顺序:企业生产是按照零件生产、部件生产和成品组装的顺序进行的,因此其成本计算的顺序也是先从计算零件成本开始,依次计算部件成本,到最后计算产成品成本。

4、在产品成本计算:零件、部件、成品明细账中的在产品指的是狭义在产品;按照零件、部件和成品归集的生产费用,期末必须在本期完工的零件、部件、成品与期末尚未制造完工的零件、部件、成品之间进行分配,确定零件、部件、成品生产的总成本和单位成本。

5、与典型分批法的异同:分批零件法与典型分批法虽然同属一种成本计算方法,其成本计算期都是不定期的,但两者之间在成本计算对象、成本计算内容、成本计算顺序、"在产品"的含义以及适用范围等方面存在着许多不同之处。

分批零件法的计算程序[1]

1、按投产的零件、部件和产成品的批别分别设置成本计算单,按必要的成本项目设置专栏,归集生产费用。

2、根据各项费用发生的原始凭证,按其发生的地点(如零件车间、部件车间、装配车间及辅助生产车间)和费用的用途,编制要素费用分配表,据以登记有关明细账。

发生的直接费用直接计入基本生产车间及辅助生产车间成本明细账及对应的成本计算单,间接费用按地点归集到“制造费用明细账”中。

3、归集和分配辅助生产费用,方法与典型分批法相同。

4、归集和分配基本生产车间的制造费用。

分别将零件车间、部件车间和装配车间的制造费用汇总,并按各车间生产的零件、部件和产成品的实际工时,在各批次间进行分配。据以登记成本明细账。

5、计算并结转零件成本。

月末,将某批完工零件的成本计算单中归集的费用汇总,即可求得该批零件的完工总成本,除以零件完工数量,即可求得该批零件的实际单位成本。零件经检验合格后,应办理入库手续,交自制半成品库。待其他车间生产零用或对外出售时,再从自制半成品库转出。

6、计算并结转部件成本。

部件是由各种零件组装而成的,生产部件需领用自制半成品库的库存零件。自制半成品核算可采用实际成本和计划成本两种计价方法。部件车间领用零件以及装配车间领用部件都同样会涉及此问题。

月终,将某批完工部件的生产费用汇总,采用与零件成本相同的计算方法,计算并结转完工部件的成本,借记“自制半成品(部件)”科目,贷记“生产成本”科目。

7、计算并结转产成品成本。

产成品是由各种部件组装而成的,因此,应采用组装部件而领用零件时的成本确定方法,确定其领用部件的成本,据以登记产品成本计算单。如果某批产品完工了,其成本计算单中归集的费用即为完工批次产品的总成本,除以产品数量,即为完工批次产品的单位成本。

分批零件法与分批法相比较,有以下的异同点:

1、分批零件法和分批法都是以批别为成本计算对象,按照批别来计算成本。分批法以零件、部件和产品的批别为成本计算对象;而分批法则以定单的产品批别或内部定单产品的批别为成本计算对象。

2、分批零件法要分别计算零件、部件的成本和产品的成本,一般先计算完工零件的成本,在算完工部件的成本,最后计算完工产品的成本;而分批法只算整个定单产品的成本,不单独计算零件、部件的成本。

3、分批零件法与分期法的成本计算期都是非定期的,与生产周期一致。他们都是在一批产品或零件、部件完工后才计算成本。

4、分批零件法下,在产品是指狭义的,它仅指车间内没有完工的零件、部件,不包括完工交库的零件、部件;而分批法下,在产品是广义的,它不仅包括正在车间加工的零件、部件,还包括已交自制半成品库,但还未最后完工的那部分在产品。

5、分批零件法适用于零件、部件数量不多的成批、大批生产,如仪器、仪表生产企业等;分批法则适用于单件、小批生产企业,如船舶制造业等。

分批零件法的案例分析[2]

某制造厂设有零件车间和装配车间。该厂根据客户购买定货单小批生产甲产品10台。甲产品由A、B两种零件装配而成,每装配1台甲产品需A零件4个、B零件3个。其中,甲产品由装配车间装配完成。

1.该厂200×年6月的生产情况如下:

A零件40个,批号100l,6月份投产,6月份全部完工;

B零件50个,批号1002,6月份投产,6月份完工30个。在产品的完工程度为50%。

甲产品10台,批号2001,6月份投产,6月份全部完工。

2.该厂200×年6月的成本资料见下表:

| 车间 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 零件车间 | 3000 | 4500 | 22500 | 30000 |

| 装配车间 | 3200 | 12100 | 15300 |

原材料系一次性投入,自制半成品库内自制半成品采用全兵一次加权平均法结算。

根据上述资料,该厂200×年6月的成本计算如下:

(一)生产车间根据各项费用分配表归集与分配生产费用

1.材料费用的归集与分配(见下表)

材料费用分配率=

2.工资费用的归集与分配(见下表)

零件车间工资费用分配率=

3.制造费用的归集与分配(见下表)

零件车间制造费用分配率=

(二)根据各项费用分配表编制各批零件的成本计算单、自制半成品明细账和各批产品的成本计算单(见表1、表2、表3、表4、表5)

| 凭证号数 | 摘要 | 成本项目 | |||

|---|---|---|---|---|---|

| 直接材料 | 直接人工 | 制造费用 | 合计 | ||

| 表1 表2 表3 | 月初在产品成本 | ||||

| 归集直接材料费用 | 1125 | 1125 | |||

| 归集直接人工费用 | 2200 | 2200 | |||

| 分配制造费用 | 11000 | 11000 | |||

| 生产费用合计 | 1125 | 2200 | 11000 | 14325 | |

| 完工产品成本 | 1125 | 2200 | 11000 | 14325 | |

| 完工产品单位成本 | 28.13 | 55 | 275 | 358.13 | |

| 月末在产品成本 | |||||

| 凭证号数 | 摘要 | 成本项目 | |||

|---|---|---|---|---|---|

| 直接材料 | 直接人工 | 制造费用 | 合计 | ||

| 表1 表2 表3 | 月初在产品成本 | ||||

| 归集直接材料费用 | 1875 | 1875 | |||

| 归集直接人工费用 | 2300 | 2300 | |||

| 分配制造费用 | 11500 | 11500 | |||

| 生产费用合计 | 1875 | 2300 | 11500 | 15675 | |

| 完工产品成本 | 1125 | 1725 | 8625 | 11475 | |

| 完工产品单位成本 | 37.5 | 57.5 | 287.5 | 382.5 | |

| 月末在产品成本 | 750 | 575 | 2875 | 4200 | |

直接材料费用分配率=

完工产品直接材料费用=37.5×30=1125

月末在产品直接材料费用=37.5×20=750

直接人工分配率=

完工产品直接人工费用=57.5×30=1725

月末在产品直接人工费用=57.5×20×50%=575

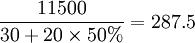

制造费用分配率=

完工产品制造费用=287.5×30=8625

月末在产品制造费用=287.5×20×50%=2875

表3:自制半成品明细账(A零件)

| 月份 | 月初余额 | 本月增加 | 累计 | 本月减少 | 月末余额 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

| 6 | 10 | 317.5 | 3175 | 40 | 358.13 | 14325 | 50 | 350 | 17500 | 40 | 350 | 14000 | 10 | 350 | 3500 |

表4:自制半成品明细账(B零件)

| 月份 | 月初余额 | 本月增加 | 累计 | 本月减少 | 月末余额 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

| 6 | 5 | 365 | 1825 | 30 | 382.5 | 11475 | 35 | 380 | 13300 | 30 | 380 | 11400 | 5 | 380 | 1900 |

| 凭证号数 | 摘要 | 成本项目 | ||||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||

| 材料 | 半成品 | |||||

| 月初在产品成本 | ||||||

| 表3 | 领用A零件 | 14000 | 14000 | |||

| 表4 | 领用B零件 | 11400 | 11400 | |||

| 工资费用分配表 | 归集直接人工费用 | 3200 | 3200 | |||

| 制造费用分配表 | 分配制造费用 | 12100 | 12100 | |||

| 生产费用合计 | 25400 | 3200 | 12100 | 40700 | ||

| 完工产品成本 | 25400 | 3200 | 12100 | 40700 | ||

| 完工产品单位成本 | 2540 | 320 | 1210 | 4070 | ||