等額年金法

出自 MBA智库百科(https://wiki.mbalib.com/)

等額年金法(Level Payment Method)

目錄 |

等額年金髮生在(或折算為)某一特定時間序列各計息期末的等額序列。即從計算期的第一年至最後一年年末的效益額都相等時,稱為等額年金。

等額年金法分為先付和後付。

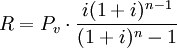

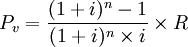

1)先付租金的等額年金法

在租金先付的情況下,等額年金法的計算公式為:

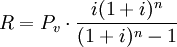

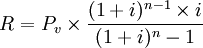

2)後付租金的等額年金法

按照年金法計算的基本原理,後付租金的等額年金法的基本計算公式為:

等額年金法的計算方法[1]

等額年金法是我國目前租賃業務中最常用的計算方法,因此,把握這種方法,對企業開展租賃業務,正確地計算租金具有十分重要現實意義。

在介紹具體計算方法以前,需要瞭解“單利”、“複利”和“現值”等幾個有關概念。

所謂單利,就是以本金計算利息的方法。即由本金產生的利息不再加入本金重覆計算。單利的計算公式為: 。如本金P=1000,年利率i=9%,則:

。如本金P=1000,年利率i=9%,則:

一年後的本利和

二年後的本利和

三年後的本利和

所謂複利,則是本金經過一期後,將本金所產生的利息再加到本金上計算利息,即“利滾利”,其計算公式為

其中,(1+i)為一次支付的現值繫數,n為期數,我們仍以上例,用複利計算:

一年後的本利和

二年後的本利和![S_2=1000 \times (1+9%)+[1000 \times (1+9%)] \times 9% = 1000 \times (1+9%)^2](/w/images/math/7/e/c/7ec41b9609db8eafc5422c75c4587261.png)

三年後的本利和![S_3=1000 \times (1+9%)^2 +[1000 \times (1+9%)^2] \times 9% =1000 \times (1+9%) \times (1+9%)^2 = 1000 \times (1+9%)^3](/w/images/math/a/b/2/ab2ffd825bebffec9b9a40f954233c12.png)

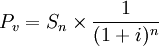

所謂現值是指在將來各個不同時期所支付的每一筆付款或一系列付款所摺合的現金金額與現在支付的付款等值。現值是隨遠期付款的貼現利率變化而變化,如折現率為10%,一年以後的1000元,只相當現在的909.09元,這909.09元即為1000元將來貨幣的現值。現值的計算公式為:

其中:P_v為本金(現值),i為複利率,n為複利次數,Sn為本利和(將來值)

1.期末後付租金複利定額年金法公式。根據現值計算公式,設R為每次(相同間隔)應付租金,P_v為租賃物件總成本,i為付租間隔期費率,n為付租次數,則,

第一次支付租金的現值為

第二次支付租金的現值為

......

第n-1次支付租金的現值為

第n次支付租金的現值為

第一至第n次支付租金的現值和與租賃資產的概算成本相等,即:

...... ①

...... ①

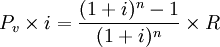

將上式進行簡化,等式兩邊各乘以(1+i),則:

...... ②

...... ②

以②-①,則

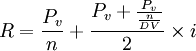

2.有寬限期的期末後付租金複利等額年金法計算公式。有寬限期的期末付租公式。其原理與期末付租基本相同,只是將寬限期的本利和作為實租的總成本。寬限期的本利和為: 其中no為寬限期計息次數,所以,有寬限期的期末付租公式為:

其中no為寬限期計息次數,所以,有寬限期的期末付租公式為:

3,期初先付租金複利定額年金法計算公式。期初付租,第一次付租日即為成交日,那麼,第一次付租額與其現值相等,所以:

第一次的現值為R

第二次的現值為

......

最後一次的現值為

第一次至最後一次支付租金的現值即為租賃資產的概算成本,故:

……①

……①

等式兩邊各乘以 ,則:

,則:

...... ②

...... ②

以①-②,則

![P_v[1- \frac{1}{(1+i)}] = \frac{(1+i)^n-1}{(1+i)^n} \times R](/w/images/math/7/7/2/77200f2da3154c699653d91d88065ee1.png)

![P_v[\frac{i}{(1+i)}] = \frac{(1+i)^n - 1}{(1+i)^n} \times R](/w/images/math/b/8/9/b89be6ae5a6ca05ab3f1c7c0fa21ee6f.png)

![P_v= \frac{(1+i)[(1+i)^n-1]}{(1+i)^n \times i} \times R](/w/images/math/d/a/c/dac16c3857e3d178214bf6f410cac59d.png)

等額年金法計算應用實例

某企業向某租賃機構租用一套設備,購價95000元,運輸費、保險費,安裝調試費5000元,租賃期限三年,年租賃費率10%,每季度付租一次,按期末後付、寬限期6個月期末後付和期初先付三種複利年金方法計算租金:

已知:P_v=95000+5000=100000

n=36÷3=12

i=10%÷4=0.1÷4=0.025

1.用期末後付年金法計算:

每期租金 (元)

(元)

總租金 (元)

(元)

2.用期初先付年金法計算:

每期租金 (元)

(元)

總租金 (元)

(元)

3.用寬限期6個月後付年金法計算:

每期租金

(元)

(元)

總租金  (元)

(元)

上述計算方法都是講一次支付徂賃物件總成本,分次收回等額租金,如分次支付租賃物件總成本,分次收回等額租金,可用同一個公式分別計算租金;如在一個寬限期內,分次支付租賃物件總成本,而起租期相同時,也可用同—公式一次計算租金。

除複利等額年金法外,還有期末後付租金單利等額年金法,其計算公式為:

單利付租在實際工作中較少採甲,這裡不做詳細介紹。

- ↑ 詹向陽等.中國企事業金融活動指南.北京工業大學出版社,1993年10月第1版.