實體性貶值

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

實體性貶值是指有形損耗引起的貶值,測算遵循的原則應以鑒證標的有關事實和環境條件為依據,特別是標的服役年限和使用狀況,有形損耗的程度最終取決於鑒證標的的實體狀態條件與同樣的新資產狀態條件之間的差別。

實體性貶值估算具體方法可選用觀測法(成新率法)、使用年限法、修複費用法等。

(1)觀測法,也稱成新率法。計算公式為:

資產實體性貶值=重置成本×(1-成新率)

(2)使用年限法公式:

|

實體性貶值= | 重置成本-預計殘值 |

X 實際已使用年限 |

| 總使用年限 |

在實際價格鑒證中,總使用年限應為經濟耐用年限。鑒證標的經濟耐用年限可參考附錄的經濟壽命參考年限表,亦可取實際已使用年限與尚可使用年限之和。

實際已使用年限應根據資產的運轉使用狀態、資產利用率及分期投資情況等各方面因素分析確定;尚可使用年限應根據資產的有形損耗因素等分析確定。

對於國家有強制報廢標準的,總使用年限即為強制報廢年限,尚可使用年限計算到停用日。

預計殘值一般只考慮數額較大的情況,如殘值較小可以忽略不計。

(3)修複費用法的測算公式:

|

實體性貶值率= | 可修複部分實體貶值+不可修複部分實體貶值 | |

| 複原重置成本 |

物品的損耗分為可修複和不可修複兩部分。修複所需的費用小於或等於修複後物品價值的增加額的,為可修複部分,反之為不可修複部分。可修複部分的實體損耗可直接採用修複費用;不可修複部分的實體性損耗可採用成新率法或使用年限法確定。

案例一:機器設備評估中實體性貶值率計算方法[1]

一、機器設備評估問題提出

機器設備評估在資產評估中占有很大比重,做好機器設備評估工作,對於保證整體資產的評估質量至為重要。目前,機器設備評估當中的很多問題都無法用精確的理論解決。這是由於所評估機器設備的固有特性和缺乏使人信服的評估方法與技術的結果。對一個項目的評估(假設前提、評估目的、評估基準日等評估內容相同的情況下),不同的機構會有不同的評估結果;同一機構的不同人員操作會有不同的結果;一般認為,由不同評估機構出具評估結果的差異在10%左右是尚可接受的,而差異在5%以內則是相對精確的。目前,房地產市場比較成熟,這種現象不是很明顯。由於機器設備的技術特性和貶值率很難確定,所以評估結果失真的問題主要集中在機器設備評估上。在資產的處置中(尤其是國有資產的處置)人們關註的焦點往往集中在這個問題上,“虛假報告”、“不當評估”的質疑不絕於耳,機器設備評估遇到很大困難。

怎樣設計一種科學的方法,準確地、而不是主觀臆斷地評判資產評估結果,使評估價值不存在高估和低估現象,這個問題一直是國際資產評估界研究的主要課題,在中國,該問題雖一直為資產評估界關註,卻缺乏有效解決方法。陳華提出採用CAE技術有限元疲勞分析技術對疲勞壽命進行計算[2],朱明傑提出用專家鑒定法、現場觀察法、年限法來計算貶值率[3],孫靜提出借用精算學中常用的生存分析來測算資產的預期壽命[4],張雄飛提出在資產評估實務中,一般在技術鑒定、專家鑒定、使用量使用年限估算、失效計算和成本以及費用估算等5大類方法中選取合適的方法來估算貶值率[5],仲維清提出用模糊綜合評判的方法計算實體性貶值率[6],以上觀點主要是針對設備的可使用年限展開,缺乏可操作性和說服力,同時對設備的現實狀態不能有效地評價,不能改變目前隨意評估的現象。對機器設備評估方法中的貶值率的研究是解決評估結果更接近公允價值的關鍵。尤其是對實體性貶值率的研究更加重要,對中國的證券市場的健康成長,保護普通股民的利益,保證國家稅收和金融系統的安全,都具有重大的現實意義。

二、傳統的實體性貶值率計算方法分析

1.實體性貶值

(在使用過程中,由於零部件受到摩擦、衝擊、振動或交變載荷的作用,使得零件或部件產生磨損、疲勞等破環)(設備在閑置過程中,由於受自然界中的有害氣體、雨水、射線、高溫、低溫等的侵蝕,出現腐蝕、老化、生鏽等)。

2.機器設備評估中成本的實體性貶值的估算方法

(1)實體性貶值率=由於使用磨損和自然損耗造成的貶值與機器設備重置成本之比,也可理解為機器設備實體損耗狀況與全新狀態的比率。

成新率:反映評估對象現時的新舊程度,也可以理解為機器設備的現時狀態與設備全新狀態的比率。有此關係:

成新率=1-實體性貶值率

A年限法

A年限法使用年限法首先是假設機器設備在整個使用壽命期間,實體性貶值是隨時間線性遞增的,設備價值的降低與其損耗的大小成正比。

基本公式:成新率=設備的尚可使用年限/(設備的已使用年限+設備的尚可使用年限)設備的總使用年限=設備的已使用年限+設備的尚可使用年限尚可使用年限的確定多數用額定使用壽命減去已使用壽命的辦法,這在評估中會帶來很多困惑,比如在一些企業里,有的機器設備已使用年限已經遠遠大於額定使用年限,但設備仍然在使用,其自身的精度和加工產品的精度和一般的新設備區別不大,也沒有進行過大修理,不能用修複費用法,這種情況下確定評估值就相當困難,評估實務中也很難使用。

B觀察法

B觀察法也稱觀測分析法。是指評估人員根據對設備的現場技術檢測和觀察,結合設備的使用時間、實際技術狀況、負荷程度、製造質量等經濟技術參數,經綜合分析估測設備的成新率。

主要觀測分析以下指標:設備的現時技術狀態、實際已使用時間、正常負荷率、原始製造質量、維修保養狀況、重大故障經歷、設備大修、技改情況、設備工作環境、設備外觀和完整性等。這種評估方法在評估實務中經常用到,主要通過機電設備工程師來完成。主要優點是簡單、可操作,評估速度快;缺點是主觀隨意性太大,不具備較強的說服力。

先確定和劃分設備不同檔次的成新率標準,評估人員根據此標準對照設備實際狀況對機器設備確定成新率。

C修複金額法

C修複金額法是以修複機器設備的實體有形損耗,使之達到全新狀態所需要支出的金額,作為估測被修複機器設備實體有形損耗的一種方法。

它適用於具有特殊結構的機器設備的可補償性實體有形損耗的估算。可補償性實體有形損耗是指在技術上是可修複的,而且這種修複在經濟上是合理的。用修複設備損耗所需要的支出費用與全新設備的重置成本相比較,就是設備的實體有形損耗率。

成新率=1-(設備修複費用/設備重置成本)。

三、創新性的實體性貶值率計算分析

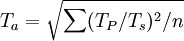

機器設備質量的優劣主要表現在技術性能和精度上,精度指數T在一定程度上反映了設備的綜合技術狀態。利用精度指數計算該設備的實體性貶值率α,然後確定評估價值。精度指數T是評價機器設備有形磨損造成各部件之間相互位置變動的一個重要數據,設備的精度指數T值越小,說明其精度越高。精度指數T中的幾何精度是設備在靜態時的徑向跳動、主軸的平行度、軸向竄動、床頭和床尾的等高度等,工作精度是指設備工作時的剛度、熱變形及震動、以及加工零件的平面度、圓度等。

精度指數的評價方法是在機床精度檢查中運用數理統計方法求得的,可以用於設備評估,根據實踐經驗[7]:

當T≤0.5時,可作為新設備驗收條件之一;

當T≤1時,可作為大修和重點大修理後的驗收標準;

當1<T≤2時,設備仍可繼續使用,但需註意調整;

當2<T≤2.5時,設備需要重點修理或大修;

當T>3時,設備需要大修或更新。

機器設備成新率

| 精度指數T | 成新率β/% |

| T≤0.5 | 100~90 |

| 0.5<T≤1 | 89~65 |

| 1<T≤2 | 64~40 |

| 2<T≤2.5 | 39~15 |

| T>3 | 14~0 |

要零件的形狀精度、位置精度。工作精度是設備在動態條件下對共建進行加工時所反映出來的設備精度。其精度指數可用下麵的公式計算而得:

T為精度指數;

Tp為設備的單項實測值;

Ts為設備的單項允許值;

n為實測項目。

用計算精度指數來確定設備的實體性貶值率有一定的理論依據,因為對一臺設備進行評價,無非是從靜態和動態兩個方面入手,即設備的工作精度和幾何精度。用精度指數來確定可操作性較強並且簡單實用。

四、比較分析創新型貶值率的先進性

現就固定資產——機器設備轉塔式六角車床型號:CQ31125(生產廠家:沈陽機床廠)進行分析。

該設備購買於1980年5月並投入使用,存放地點:生產廠房,帳面原值為人民幣1200000元,帳面凈值:36000元,通過市場和生產廠家提供的交易現價(1500000元)為依據,重置成本為1500000元,成新率=尚可使用年限÷(已用年限+尚可使用年限)×100%=14÷(14+26)×100%=35%成新率為35%,評估價值=重置全價×成新率=1,500,000×35%=525,000元。

現在對轉塔式六角車床CQ31125的各項指標進行實測得到數據如下表。

車床各檢查項目的標準精度值和實測值

| 精度指數 | 項目名稱 | 允差值/mm | 實測值/mm |

| 幾何精度 | 主軸錐孔軸線的徑向跳動 | 0.02 | 0.03 |

| 主軸線對溜板移動的平行度 | 0.03 | 0.04 | |

| 尾座套筒錐孔軸線對溜 | |||

| 板箱移動的平行度 | 0.02 | 0.01 | |

| 床頭和尾座兩頂尖等高度 | 0.03 | 0.02 | |

| 工作精度 | 精車外圓圓柱度 | 0.03 | 0.03 |

| 精車端面平面度 | 0.02 | 0.01 | |

| 精車螺紋螺距誤差 | 0.04 | 0.01 |

通過對以上數據計算得出:

幾何精度指數

工作精度指數

Ta——T幾;

Tb——T工。

精度指數

由於T=1.13,在1<T≤2之間,故可以判斷該車床的狀態為“可繼續使用,但需要註意調整”,機床的成新率在64%~40%之間。進一步可確定為:

成新率=(64%-40%)×(1.13-1)+40%=43.12%評估結果修正為:

設備評估價值=重置成本×成新率=1500000×43.12%=646800(元)。

通過對機器設備的精度指數計算來確定實體性貶值率,解決了傳統的實體性貶值計算方法存在的問題,使評估結果更具有可操作性和說服力,準確確定實體性貶值率可以改變評估師在評估中隨意確定評估結果的現象。

- ↑ 張成文,孫廣艷.機器設備評估中實體性貶值率計算方法[J].《遼寧工程技術大學學報(社會科學版)》2009(4)

- ↑ 陳華.CAE分析方法在確定機器設備成新率上的應用[J].中國製造業信息化,2008(11):66-67

- ↑ 朱明傑,陳紹甫.機器設備評估方法的運用探索[J].雲南農業大學學報,2006(1):99-102

- ↑ 孫靜.機器設備成新率估算方法新探[J].財會月刊(綜合),2007(1):46-47

- ↑ 張雄飛.成本途徑評估機器設備三種貶值率的組合方法[J].中國資產評估,2001(3):22-23

- ↑ 仲維清.機器設備成新率的模糊綜合評判[J].遼寧工程技術大學學報:社會科學版,2003,5(1):19-20

- ↑ 全國註冊資產評估師考試編寫組.機器設備評估基礎[M].北京:經濟科學出版社,2008(4):381-382