套利定價理論

出自 MBA智库百科(https://wiki.mbalib.com/)

套利定價理論(Arbitrage Pricing Theory,簡稱APT)

目錄 |

套利定價理論APT(Arbitrage Pricing Theory) 是CAPM的拓廣,由APT給出的定價模型與CAPM一樣,都是均衡狀態下的模型,不同的是APT的基礎是因素模型。

套利定價理論認為,套利行為是現代有效率市場(即市場均衡價格)形成的一個決定因素。如果市場未達到均衡狀態的話,市場上就會存在無風險套利機會. 並且用多個因素來解釋風險資產收益,並根據無套利原則,得到風險資產均衡收益與多個因素之間存在(近似的)線性關係. 而前面的CAPM模型預測所有證券的收益率都與唯一的公共因數(市場證券組合)的收益率存在著線性關係。

套利定價理論導出了與資本資產定價模型相似的一種市場關係。套利定價理論以收益率形成過程的多因數模型為基礎,認為證券收益率與一組因數線性相關,這組因數代表證券收益率的一些基本因素。事實上,當收益率通過單一因數(市場組合)形成時,將會發現套利定價理論形成了一種與資本資產定價模型相同的關係。因此,套利定價理論可以被認為是一種廣義的資本資產定價模型,為投資者提供了一種替代性的方法,來理解市場中的風險與收益率間的均衡關係。套利定價理論與現代資產組合理論、資本資產定價模型、期權定價模型等一起構成了現代金融學的理論基礎。

套利定價理論的基本機制是:在給定資產收益率計算公式的條件下,根據套利原理推導出資產的價格和均衡關係式。APT作為描述資本資產價格形成機制的一種新方法,其基礎是價格規律:在均衡市場上,兩種性質相同的商品不能以不同的價格出售。套利定價理論是一種均衡模型,用來研究證券價格是如何決定的。它假設證券的收益是由一系列產業方面和市場方面的因素確定的。當兩種證券的收益受到某種或某些因素的影響時,兩種證券收益之間就存在相關性。

套利定價理論的模型[1]

套利定價理論的出發點是假設證券的回報率與未知數量的未知因素相聯繫。

因素模型是一種統計模型。套利定價理論是利用因素模型來描述資產價格的決定因素和均衡價格的形成機理的。這在套利定價理論的假設條件和套利定價理論中都清楚的體現出來。

線性多因素模型的一般表達為:

(1)

(1)

或

r = a + B * F + ε (2)

其中:

代表N種資產收益率組成的列向量.

代表N種資產收益率組成的列向量.

代表K種因素組成的列向量

代表K種因素組成的列向量

是常數組成列向量

是常數組成列向量

是因素j對風險資產收益率的影響程度,稱為靈敏度(sensitivity)/因素負荷(factor loading). 組成靈敏度矩陣.

是因素j對風險資產收益率的影響程度,稱為靈敏度(sensitivity)/因素負荷(factor loading). 組成靈敏度矩陣.

是隨機誤差列組成的列向量.

是隨機誤差列組成的列向量.

並要求:

(3)

(3)

定義:對於一個有N個資產,K種因素的市場,如果存在一個證券組合 ,使得該證券組合對某個因素有著單位靈敏度,而對其他因素有著零靈敏度. 那麼該證券組合被稱為純因素證券組合.

,使得該證券組合對某個因素有著單位靈敏度,而對其他因素有著零靈敏度. 那麼該證券組合被稱為純因素證券組合.

該組合對於的總收益率:

(4)

(4)

構造純因素證券組合時,不妨設第一個因素為純因素,於是構造轉換成解線性方程:

(5)

(5)

進而:

(6)

(6)

其中:rf是無風險收益率,λ每單位靈敏度的某因素的預期收益溢價.

由式(5)可見純因素證券組合不只一種,那麼這些不同的證券組合,是否會產生同樣的期望收益呢?答案是肯定的,這就涉及到無套利均衡。

套利和無套利是現代金融的最基本的概念之一.

定義: 套利機會(Arbitrage Opportunity)

存在一個交易策略 ,滿足以下4個條件:

,滿足以下4個條件:

1)不需要任何投入,自我融資(self-financing)

lTwA = 0 (7)

2)對所有因素風險完全免疫

BTwA = 0 (8)

3)對所有非因素風險完全免疫

(9)

(9)

4)當資產數目足夠多時,期末可以獲得無風險收益

(10)

(10)

無套利原理已經成為了現代金融學的基本假設,今後的微觀金融學筆記將會反覆討論這個概念.

套利定價理論假設[1]

假設一:無摩擦的市場.

假設二:無操縱市場.

假設三: 無制度限制.

這些關於理想化資本市場的三個假定與資本資產定價模型中的要求是一致的.

假設四: 資產收益由因素模型決定.

假設五: 同質預期

假設六: 市場上存在無風險資產

假設七: 滿足無套利原理

定理:(套利定價)假定風險資產收益滿足上面的因素模型,並且不存在套利機會.則存在使得下式成立:

(11)

(11)

(12)

(12)

這裡就不給具體證明,後面的筆記中將會提及更一般的資本資產定價理論.

證明思路:

試圖構造一個套利組合 .該組合自然首先要滿足:

.該組合自然首先要滿足:

式(7),式(8),式(9)

再考慮式(10)對應的逆命題對應(就是無套利原理):

即

(13)

(13)

如果式(7),式(8),式(13)同時成立,表明當 時:

時:

l(列向量),B(K個列向量),a(列向量)都和wA正交.

根據線性代數里的結論我們知道:

a可以表示為[1 B]這(K+1)個列向量的線性組合.

即,當時,存在 :

:

(14)

(14)

套利定價理論的檢驗[2]

- 1.羅爾(Roll)和羅斯的實證研究

與資本資產定價模型一樣,套利定價理論也面臨著實證檢驗的問題。Gehr(1975)、Roll and Ross(1980)、Reinganum(1981)以及Chen(1983)用紐約證券交易所和美國證券交易所上市股票的Et回報率數據對APT進行了檢驗,他們的檢驗步驟大致如下:

(1)首先對所有股票進行分組。

(2)收集一組股票的日回報率數據,並根據每隻股票的回報率計算出該組股票的方差和協方差矩陣。

(3)運用最大似然因數分析法,確定影響收益率變化的因數個數以及因數載荷bij。

(4)用估計出的bij來解釋不同股票期望收益率在橫截面上的差異,進而估計出每個因數相應的風險溢價及其顯著性。

(5)對每一組股票重覆2~4步。

以Roll and Ross(1980)為例,該文利用1962年7月3日至1972年12月31日在NYSE和AMEX上市的1 260只股票的收益率數據對APT進行了檢驗。他們首先將這1 260只股票按照字母順序進行分組,每組包括30只股票,然後針對每一組分別運行上述4個步驟。該文的分析結果表明,至少有三個因數的風險溢價顯著不等於零,這說明確實存在著影響所有資產收益率變化的不同因素。在APT的檢驗過程中,我們還要關註另一個參數——截距項λ0。根據APT,λ0應該等於無風險利率,當我們分別對每一組股票進行估計的時候,該指標應該是相等的。羅爾和羅斯的研究發現,在全部42組資產組合中,有38組沒有跡象表明k之間存在差異,這與APT的預測是吻合的。因此,從以上兩個結論上看,我們沒有理由拒絕套利定價理論。

然而,用因數分析法檢驗APT時存在一個缺點,那就是該方法無法告訴我們具體的因數是什麼。這樣一來,如果其他一些非系統性風險因素,如單個股票收益率的方差、公司規模以及資產上一期的收益率能夠顯著地解釋資產的期望回報率,我們同樣無法拒絕APT。為了防止這種偏差的出現,Roll and Ross(1980)進一步考察了股票收益率的方差對估計出的期望收益率的解釋能力,結果發現,加入方差後對期望收益率的解釋能力沒有任何增加。與此同時,Chen(1983)運用了與Roll and Ross(1980)不同的方法也得出了相同的結論,而且該文還發現,資產上一期的回報率對本期的期望回報率也沒有顯著的解釋能力。但是,對於公司規模指標,大家的結論並不一致。按照APT的預測,如果因數載荷在時間維度上是平穩的,那麼按照市值對上市公司進行分組後,不同組的超額收益率應該有相同的均值。然而,Reinganum(1981)卻發現不同組間的超額收益率存在顯著差異。這表明APT檢驗中得到的風險溢價不等於零的因數可能是由公司規模造成的,因而APT就有可能被拒絕。然而,Chen(1983)的研究卻發現,公司規模的引入並沒有增加模型對期望回報率的解釋能力。

雖然從數學上很難通過因數分析去識別影響證券收益的背後因素,但Chen、Roll and Ross(1983)卻給出了一組能夠廣泛反映巨集觀經濟的因素。這些因素包括行業產出指數、非預期通貨膨脹、違約風險溢價的變化(用AAA級公司債券與BBB級公司債券到期收益率的差值衡量)、利率期限結構的意外變化(用長期政府債券和短期政府債券的到期收益率的差值衡量)。這樣一來,我們就可以得出證券收益四因素模型:- 2.法馬和弗倫奇的三因素模型

在資本資產定價模型和套利定價模型誕生之後,學者逐漸發現公司自身的一些特征對股票的收益率具有一定的解釋能力。這些特征除了前面所說的公司規模之外,還有公司現金流量與股價比、賬麵價值與股價比、企業的銷售收人增長率等。這些因素與公司承擔的系統性風險並沒有直接的關係,因此,它們對股價的解釋能力在很大程度上是對資本資產定價模型以及套利定價理論的一種違背。對此,法馬和弗倫奇在1992—1996年間用了一系列的文章來解釋這一現象。

Fama and French(1992)考察了β值、公司規模、市盈率、負債率、賬面市值比五個因素對股票收益率的影響,結果發現如下兩個結論:①無論是對β值進行單獨回歸還是與其他因素一起進行聯合回歸,β值對平均收益的影響都很小。②用β值之外的四個因素對收益率進行單變數回歸,結果發現四個因素對收益率的影響都是顯著的。但是,當四個因素一起放人模型時,公司規模和賬面市值比幾乎完全覆蓋了市盈率和負債率的影響。隨後,在1993年,法馬和弗倫奇進一步發現,市場超額收益率、公司規模以及賬面市值比三個因素對股票收益有較為顯著的影響。

1996年,法馬和弗倫奇再次合作發表了《資產定價異象的多因素解釋》。在這篇文章中,兩人認為許多所謂資產定價的異常現象都是相互聯繫的,它們絕大多數都能在Fama and French(1993)三因素模型的框架下得到解釋。該文指出,一個資產組合的風險溢價E(ri)—rf可以用三個因素來解釋:

(1)市場組合的風險溢價E(rM)—rf。

(2)小市值股票組合與大市值股票組合回報率之差SMB。

(3)高賬面市值比的組合與低賬面市值比的組合的回報率之差HML,即該文認為,HML可以表示一個公司危機的相對嚴重程度。那些長期維持低收入的弱小公司的HML相對較大,而且HML的斜率為正;那些長期維持高收入的大公司的HML相對較小,HML的斜率為負。相應地,小公司股票的收益有一部分沒有被市場所解釋,因此會有一部分額外的收益來給予補償。

法馬和弗倫奇認為,上面的三因素模型是好的,可以解釋因公司規模、賬面市值比不同而產生的收益率差異。但他們也承認,該模型存在一定的缺陷,市場中的某些異常現象還無法完全用這一模型解釋。

1976年,美國學者斯蒂芬·羅斯在《經濟理論雜誌》上發表了經典論文“資本資產定價的套利理論”,提出了一種新的資產定價模型,此即套利定價理論(APT理論)。套利定價理論用套利概念定義均衡,不需要市場組合的存在性,而且所需的假設比資本資產定價模型(CAPM模型)更少、更合理。

與資本資產定價模型一樣,套利定價理論假設:

1.投資者有相同的投資理念;

2.投資者是非滿足的,要求效用最大化;

3.市場是完全的。

與資本資產定價模型不同的是,套利定價理論沒有以下假設:[3]

1.單一投資期;

2.不存在稅收;

3.投資者能以無風險利率自由借貸;

5.並未對投資者的風險偏好作出假定。

套利定價理論與資本資產定價模型的聯繫[4]

(1)二者都假定了資本市場上不存在交易成本或交易稅,或者都認為如果存在交易成本、交易稅,則其對所有的投資者而言都是相同的。

(2)二者都將存在的風險劃分為系統性風險和非系統性風險,也就是市場風險和公司自身的風險。而且兩種模型都認為通過投資的多元化組合,通過投資者的合理優化投資結構,能夠大部分甚至完全消除公司自身存在的風險。因此,在計算投資組合的預期回報時,兩種模型的數學表達式都認為資本市場不會由於投資者承擔了這部分風險而給予他們補償,因而不列入計算式中。

(3)資本資產定價理論可以看做是套利定價理論在更嚴格假設條件下的特例。

套利定價理論與資本資產定價模型的作用[5]

CAPM和APT的提出對全世界的金融理論研究和實踐均產生了巨大的影響,其主要表現有:

①大多數機構投資者都按照預期收益率-β繫數的關係(或者單位風險報酬)來評價其投資業績;

②大多數國家的監管當局在確定被監管對象的資本成本時,都把預期收益率-β繫數的關係連同對市場指數收益率的預測作為一個重要因素;

③法院在衡量未來收入損失的賠償金額時也經常使用預期收益率-β繫數的關係來確定貼現率;

④很多企業在進行資本預算決策時也使用預期收益率-β繫數的關係來確定最低要求收益率。由此可以知道,將兩者結合起來能比單純的APT做出更精確的預測,又能比CAPM做出更廣泛的分析,從而為投資決策提出更充分的指導。

分析一:套利定價理論在證券中的應用[6]

假設有三種證券,它們都服從單因素模型,因素是F。它們的期望收益率 和關於因素F 的敏感度bi 都列在表中:投資者總資產是1500 萬元,三種證券的組合p

和關於因素F 的敏感度bi 都列在表中:投資者總資產是1500 萬元,三種證券的組合p

即每一種證券都投資500 萬元。這一組合未必是一個最優的組合。

證券i bi 1 15 % 0.9 2 21 % 3.0 3 12 % 1.8

現在,投資者對上述組合p 作改變,記Δxi 是投資於證券si的比例的改變數,亦即改變後的組合是:

並且Δx1 , Δx2 , Δx3必須滿足下列要求,亦即滿足下列套利原理:

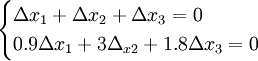

(1) Δx1 + Δx2 + Δx3 = 0 ,這表示投資者總投資額不變,既沒有增加投資的總資金,也沒有從原有投資總額中抽回部分資金。

(2) b1Δx1 + b2Δx2 + b3Δx3 = 0 ,這表示改變後的組合P′的因素風險不變,它與組合p 的因素風險相同。

(3)  ,這表示由於這一改變會增加期望收益率,或者說改變後的組合p′的期望收益率

,這表示由於這一改變會增加期望收益率,或者說改變後的組合p′的期望收益率 高於原來的期望收益率

高於原來的期望收益率 ,我們稱上述組合(Δx1,Δx2,Δx3) 是套利組合,投資者能夠利用這一組合進行套利。

,我們稱上述組合(Δx1,Δx2,Δx3) 是套利組合,投資者能夠利用這一組合進行套利。

由上面的(1) 和(2) ,需要解一個齊次方程組:

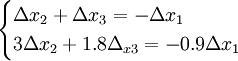

將左端含有Δx1的項移到右端:

將Δx1 看作參數,解上述非齊次方程組得:

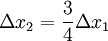

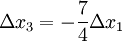

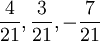

由此我們便得到下麵的結論:若取Δx1 > 0 ,那麼Δx2 > 0 ,Δx3 < 0 ,這表明必須減少對證券3 的投資,增加對證券1 和證券2 的投資。再由(3) , Δx1,Δx2,Δx3還須滿足:

= 9.75Δx1 > 0

很顯然Δx1 必須大於0 ,這表示改變後的組合可多獲得的期望收益率為9.75%Δx1,在不允許賣空證券的情形下,減少證券3 的投資,至多減少投資於證券3 的比例是0 ,這樣我們又得到一個不等式:

即:

綜上所述,

時增加的期望收益率最大,這時套利組合 ,

,

增加的期望收益率是:

9.75Δx1% = 1.86%

此結果表示,投資者如果改變原來的組合,

改變的量是套利組合( ),

),

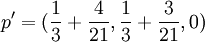

改變後的組合是 ,亦即改變後投資於證券1 和證券2的資金分別是:

,亦即改變後投資於證券1 和證券2的資金分別是:

(萬元)

(萬元)

(萬元)

(萬元)

投資於證券3 的資金為0 ,這樣做的結果比原先的組合p 增加期望收益率1.86 % ,而因素風險不變,投資者套利成功。

在一個均衡的市場中套利現象不會發生,套利組合成為(0 ,0 ,0) ,或者套利一旦發生將會迅速消失,最後各個證券將在市場中找到自己的合適位置,在市場調節下,它的期望收益率既不會過高也不會過低,滿足一個均衡狀態下的方程式:

式中,rf是無風險利率,λ是因素F 的單位風險溢酬。該方程即是APT定價模型。

本条目由以下用户参与贡献

蔓草寒烟,苦行者,Angle Roh,山林,Vulture,Zfj3000,Dan,Cabbage,Yixi,吴沛良,风行水使,Gliang0888,jonathan,KAER,y桑,连晓雾,Honghao Wu,灰兔哥哥.評論(共20條)

感謝NjuWgl的貢獻~

最後例子里的套利組合改變數也有一個數字打錯了,我改

謝謝Gliang0888的修正。

有錯的。。 與資本資產定價模型一樣,套利定價理論假設:

1.投資者有相同的投資理念;

2.投資者是迴避風險的,並且要效用最大化;

3.市場是完全的。

與資本資產定價模型不同的是,套利定價理論還包括以下假設:

1.單一投資期;

2.不存在稅收;

3.投資者能以無風險利率自由借貸;

4.投資者以收益率的均值和方差為基礎選擇投資組合。 那個註意 : 與資本資產定價模型不同的是,套利定價理論還包括以下假設:應該是套利定價理論不包括以下假設

有錯的。。 與資本資產定價模型一樣,套利定價理論假設:

1.投資者有相同的投資理念;

2.投資者是迴避風險的,並且要效用最大化;

3.市場是完全的。

與資本資產定價模型不同的是,套利定價理論還包括以下假設:

1.單一投資期;

2.不存在稅收;

3.投資者能以無風險利率自由借貸;

4.投資者以收益率的均值和方差為基礎選擇投資組合。 那個註意 : 與資本資產定價模型不同的是,套利定價理論還包括以下假設:應該是套利定價理論不包括以下假設

謝謝指正,錯誤之處已作修改。

MBA智庫百科是可以自由參與的百科,如有發現錯誤和不足,您也可以參與修改編輯,只要通過網頁右上角的創建新帳號,創建用戶名後即可參與,期待您的加入!~

看到一處錯誤,套利定價理論是包括忽略稅收這一假設的...

附上參考文獻,希望對您有幫助!

1. Investors are risk averse and evaluate their only one investment portfolios in terms of expected return and standard deviation of return measured over the same single holding period. 2. Capital markets are perfect, which means all assets are infinitely divisible; there are no transactions costs, short selling restrictions or taxes; information is costless and available to everyone; and all investors can borrow and lend at the risk-free rate. 3. All investors receive the same investment opportunities. 4. Investors all make the same estimates of individual asset expected returns, standard deviations of return and the correlations among asset returns.

這是Perold 2004年總結CAPM時提出CAPM需要的假設,這裡如果APT需要完美市場的話,稅收是必須歸類進去的,所以需求的假設定義有點問題

最後的例子套利組合不是在允許賣空的市場上構建的嘛,為什麼會說在不允許市場賣空的情況下這樣的條件,這樣w的區間就從負一到一變成了零到一

{kind=link}

要是能更詳細些 就更好了~~哪位高手可以再添加些~~