因素模型

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是因素模型[1]

因素模型是建立在證券收益率對各種因素或指數變動具有一定敏感性的假設基礎之上的一種模型。證券的收益率具有相關性,這種相關性是通過對模型中的一個或多個因素的共同反應而體現出來。證券收益率中不能被因素模型所解釋的部分被認為是各種證券的個性,因而與其他證券無關。

“因素模型”也被稱為指數模型(Index model)或夏普模型(Sharp model)。

如果投資者認為證券的收益率只受一個因素的影響,例如,他們認為國內生產總值(GDP)的預期增長率是影響證券收益率的主要因素,則證券收益率與GDP增長率之間的關係可用單因素模型來描述。

一般形式:

Rit = ai + biFt + ett

單因素模型假設兩種類型的因素造成證券收益率各個時期之間的差異[2]:

(1)巨集觀經濟環境的變化,如通貨膨脹。存款利率的變化等。巨集觀經濟變化會影響市場股價指數的變化,並通過市場的驅動影響到每一個證券收益率的變化。證券的不同預期收益率是市場不同時期受不同影響所形成的。

(2)微觀因素的影響,具體表現為股份公司內部環境的變化,如新產品的開發、公司內部的人事變動等。它只對個別證券產生影響,而沒有普遍作用。在一定時間內,在股價指數一定的條件下,微觀因素的影響能使證券收益率高於或低於正常水平。需要指出的是,其他類型的因素也可能影響股價的變化,但在模型中不予考慮,如行業周期影響,某一事件對某一行業的許多公司都有影響,但還不至於廣泛的足以影響到經濟系統或整個證券市場的股價指數。這類因素也常引起殘差,尤其在我國股市,板塊效應顯著,行業內關聯程度比較高,而這些都往往導致殘差的放大,因而造成了單指數模型的應用局限。

根據單因素模型,證券i的期望收益率可表示為:

E(Ri) = ai + biE(F)

任意證券的方差可以表示為:

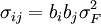

任意兩個證券的協方差可以表示為:

兩個關鍵假設:

隨機誤差項與因素不相關,即Cov(ei,F) = 0,因素的結果對隨機誤差項沒有任何影響。

任意兩個證券的隨機誤差項之間沒有關係,即Cov(ei,ej) = 0。

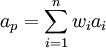

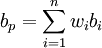

如果證券市場上單因素模型成立,那麼證券組合的期望收益率為:

E(Ep) = ap + bpE(F)

其中, ;

;

單因素模型同樣也可以用於風險的分散化。

經濟狀況影響著大部分企業,因而對經濟前景的預期的變化被認為對絕大部分證券的收益率產生深刻影響。然而經濟並不是一個簡單、統一的實體,因而我們需要確認一些具有廣泛作用的共同影響力,比如:國內生產總值;利率水平;通貨膨脹率;石油價格水平。

多因素模型對現實的近似程度更高。這一簡化形式使得證券組合理論廣泛應用於實際成為可能,尤其是20世紀70年代以來電腦的發展和普及以及軟體的成套化和市場化,極大地促進了現代證券組合理論在實踐中的應用。

與單因素模型不同,當考慮多個因素對證券收益率的影響時,則產生多因素模型,多因素模型更加清晰明確解釋了系統風險,從而有可能展示不同的股票對不同的因素有不同的敏感性,這可能會使精確性得以提高。作為多因素模型的一個例子,我們考慮一個雙因素模型,這意味著假設收益率生成過程中包含有兩個因素。

雙因素模型在t時期的方程式為:

Rit = αi + βi1F1t + βi2F2t + εit

F1t和F2t是兩個對證券回報率具有普遍影響的因素,βi1和βi2分別是證券i對兩個因素的敏感性。同單因素模型一樣,εit是隨機誤差項,αi是當兩個因素都取值為0是證券i的預期回報率。

在雙因素模型中,我們需要為每種證券估計4個參數:αi,βi1,βi2以及隨機誤差的標準差εit。對每個因素,需要估計兩個參數:因素的預期值以及因素的方差和。此外還要估計兩個因素的協方差cov(F1,F2)。

預期收益率:利用上述估計值,證券i的預期收益率可以由下式計算得出:

E(Ri) = αi + βi1E(F1) + βi2E(F2)

方差:根據雙因素模型,任意證券i的方差為:

協方差:根據雙因素模型,同樣可以計算出任意兩種證券i和j的協方差為:

多因素模型的一般式是:

Rit = αi + βi1F1t + βi2F2t + ... + εit

在多因素模型中,一個組合對某一因素的敏感性是對所含證券的敏感性的加權平均,權數為投資於各證券的比例。

- ↑ 第七章 資本資產定價模型與逃離定價理論.投資學.天津財經大學網路課程

- ↑ 李劍.投資組合選擇理論的應用研究[J].西南財經大學,2006