因素模型

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

什么是因素模型[1]

因素模型是建立在证券收益率对各种因素或指数变动具有一定敏感性的假设基础之上的一种模型。证券的收益率具有相关性,这种相关性是通过对模型中的一个或多个因素的共同反应而体现出来。证券收益率中不能被因素模型所解释的部分被认为是各种证券的个性,因而与其他证券无关。

“因素模型”也被称为指数模型(Index model)或夏普模型(Sharp model)。

如果投资者认为证券的收益率只受一个因素的影响,例如,他们认为国内生产总值(GDP)的预期增长率是影响证券收益率的主要因素,则证券收益率与GDP增长率之间的关系可用单因素模型来描述。

一般形式:

Rit = ai + biFt + ett

单因素模型假设两种类型的因素造成证券收益率各个时期之间的差异[2]:

(1)宏观经济环境的变化,如通货膨胀。存款利率的变化等。宏观经济变化会影响市场股价指数的变化,并通过市场的驱动影响到每一个证券收益率的变化。证券的不同预期收益率是市场不同时期受不同影响所形成的。

(2)微观因素的影响,具体表现为股份公司内部环境的变化,如新产品的开发、公司内部的人事变动等。它只对个别证券产生影响,而没有普遍作用。在一定时间内,在股价指数一定的条件下,微观因素的影响能使证券收益率高于或低于正常水平。需要指出的是,其他类型的因素也可能影响股价的变化,但在模型中不予考虑,如行业周期影响,某一事件对某一行业的许多公司都有影响,但还不至于广泛的足以影响到经济系统或整个证券市场的股价指数。这类因素也常引起残差,尤其在我国股市,板块效应显著,行业内关联程度比较高,而这些都往往导致残差的放大,因而造成了单指数模型的应用局限。

根据单因素模型,证券i的期望收益率可表示为:

E(Ri) = ai + biE(F)

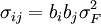

任意证券的方差可以表示为:

任意两个证券的协方差可以表示为:

两个关键假设:

随机误差项与因素不相关,即Cov(ei,F) = 0,因素的结果对随机误差项没有任何影响。

任意两个证券的随机误差项之间没有关系,即Cov(ei,ej) = 0。

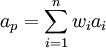

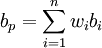

如果证券市场上单因素模型成立,那么证券组合的期望收益率为:

E(Ep) = ap + bpE(F)

其中, ;

;

单因素模型同样也可以用于风险的分散化。

经济状况影响着大部分企业,因而对经济前景的预期的变化被认为对绝大部分证券的收益率产生深刻影响。然而经济并不是一个简单、统一的实体,因而我们需要确认一些具有广泛作用的共同影响力,比如:国内生产总值;利率水平;通货膨胀率;石油价格水平。

多因素模型对现实的近似程度更高。这一简化形式使得证券组合理论广泛应用于实际成为可能,尤其是20世纪70年代以来计算机的发展和普及以及软件的成套化和市场化,极大地促进了现代证券组合理论在实践中的应用。

与单因素模型不同,当考虑多个因素对证券收益率的影响时,则产生多因素模型,多因素模型更加清晰明确解释了系统风险,从而有可能展示不同的股票对不同的因素有不同的敏感性,这可能会使精确性得以提高。作为多因素模型的一个例子,我们考虑一个双因素模型,这意味着假设收益率生成过程中包含有两个因素。

双因素模型在t时期的方程式为:

Rit = αi + βi1F1t + βi2F2t + εit

F1t和F2t是两个对证券回报率具有普遍影响的因素,βi1和βi2分别是证券i对两个因素的敏感性。同单因素模型一样,εit是随机误差项,αi是当两个因素都取值为0是证券i的预期回报率。

在双因素模型中,我们需要为每种证券估计4个参数:αi,βi1,βi2以及随机误差的标准差εit。对每个因素,需要估计两个参数:因素的预期值以及因素的方差和。此外还要估计两个因素的协方差cov(F1,F2)。

预期收益率:利用上述估计值,证券i的预期收益率可以由下式计算得出:

E(Ri) = αi + βi1E(F1) + βi2E(F2)

方差:根据双因素模型,任意证券i的方差为:

协方差:根据双因素模型,同样可以计算出任意两种证券i和j的协方差为:

多因素模型的一般式是:

Rit = αi + βi1F1t + βi2F2t + ... + εit

在多因素模型中,一个组合对某一因素的敏感性是对所含证券的敏感性的加权平均,权数为投资于各证券的比例。

- ↑ 第七章 资本资产定价模型与逃离定价理论.投资学.天津财经大学网络课程

- ↑ 李剑.投资组合选择理论的应用研究[J].西南财经大学,2006

{kind=link}