保險期權

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

保險期權是指以某種承保風險的損失額為行使價的期權。保險公司買人保險買人期權,則當特定的承保損失超過期權行使價時,該期權的價值便隨著特定承保損失金額的升高而增大。此時,若保險公司行使該期權,它獲得的期權收益正好可以抵消超限額的損失,從而保障了保險公司的償付能力。

保險期權的特點[1]

作為金融創新,保險期權有以下基本特點:

(1)相對於巨災風險債券,通過保險期權,尤其是櫃臺交易的保險期權,轉移承保風險的成本較低。保險本質上是一種期權或期權組合。利用期權特性來控制保險公司的經營風險,符合保險公司對動態償付能力的需求。

(2)當特定的承保損失超過期權的行使價時,保險期權賣方的損失隨著承保損失金額的升高而增大。賣方事前收取的保險期權的權費,是賣方為承擔這種保險損失風險的風險補償。

(3)保險期權的賣方來說,單個保險期權的損失風險是沒有上限的。在實際操作中,較難找到單個保險期權的賣家,往往需要組合兩個同一合同期限但不同行使價的保險期權來降低期權賣方所承擔的風險。

(4)保險期權有場內交易和場外交易兩種形式。場外交易可以比較容易地根據保險公司所轉移的風險情況,安排適合保險公司承保風險狀況的保險期權合同,但該種交易所承擔的對方違約的風險較大;而場內交易必須符合交易所的標準條件,期權合同含有的風險是整個保險業的某項承保風險,不一定適合單個保險公司分散承保風險的個別需求。

保險期權的原理[2]

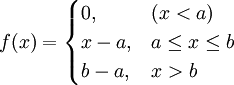

保險期權的基本原理可通過以下例子予以說明。假設有一家保險公司在美國某一州承保財產保險。X代表該公司在期間(t,T)遭受的所有損失。損失限額再保險合同中,規定了a和b兩個值,以界定再保險人對原保險人的賠付。如果總損失低於a,則不必賠付;如果總損失在a和b之間,則再保險人賠付x—a;如果總損失超過b,保險人賠付b-a。若再保險人付款金額用f(x)表示,則有下列表達式:

當a為2000萬,6為2500萬時,有下麵買人價差的回報曲線圖(如圖):

再保險合同與兩個買入期權組合具有相同的數學結構。在上述表達式中,x取任何值都有:

f(x) = (x − a) + − (x − b) +

這裡,公式中“+”的含義是,只取括弧內x-a或x-b的正值。當括弧內x-a或x-b是負值,則為零。

如果買人基於保險公司損失的期權,再保險賠付可以通過兩個買入期權來達到這一效果。按照執行價格a買入一個買入期權,再按照執行價格b賣出一個買入期權。這種方式形成的兩個買入期權合同組合就是一個期權價差。人們可以利用期權價差,最終使得執行價格相當於再保險的賠付額。

保險期權或保險期權組合安排,目的是為了讓保險公司可以對保險風險進行套期保值,而投資者(或投機者)可以從保險風險中獲利。保險公司可以購買巨災買入價差,作為對傳統再保險的替代品或補充。如果買人期權合同價格比傳統再保險合同更具有吸引力,再保險人也可以出售買入價差。買人期權的風險差不多相當於保險人直接承保的傳統保險的總集合風險。

保險期權的產生[2]

20世紀90年代初,美國出現了一種新型保險期貨和期權組合,目的是讓保險公司可以對保險風險進行套期保值,使投機者從保險風險中獲利。當時,在美國出現一種基於巨災保險的合同獲得了成功。在此基礎上,1995年又推出一種更為完善的被稱為PCS的期權。這種合同與損失限額再保險相似,其基本組合是基於美國某一地區該行業的風險或該行業一部分風險。