保值

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

保值是指外匯交易商通過即期外匯交易和遠期外匯交易來避免或消除匯率變動風險的買賣外匯的行為。保值僅僅是為了消除或避免外匯風險,把由外匯風險所帶來的損失降到最低限度,不是利用外匯風險賺取利潤。

如果一個商業銀行的外匯資產和外匯負債不平衡,就是頭寸失衡,無論是外匯資產大於外匯負債,出現多頭寸,還是外匯負債大於外匯資產,出現缺頭寸,它都有無端地遭受損失的危險。在多頭寸的情況下,如果表示其資產的外匯的即期匯率不斷的下跌,其資產的價值越來越小,財富就會一點一點地化為烏有;在缺頭寸的情況下,如果表示其負債的外匯的即期匯率不斷提高,其負債的價值變得越來越大,債務負擔越來越重。這種外匯風險並非是在劫難逃的,是可以巧妙地加以避免的。在多頭寸的情況下,可以通過出賣用來表示自己資產的通貨的遠期通貨,可以把損失降到最低點。

例如,某一美國居民在3 個月後,將收到2000 英鎊,當前的即期匯率是£1=$2.00,根據這一匯率,3 個月後的英鎊可換成4000 美元。但是英鎊匯率呈下跌趨勢,如果3 個月後的英鎊即期匯率為£1=$1.50,那麼2000 英鎊僅值3000 美元,這個美國人無端地損失1000 美元。如果3 個月英鎊的遠期匯率為£1=$1.90,這個美國人為減少損失,他現在可簽定賣3 個月遠期英鎊合同,3個月後,他收到了2000 英鎊,履行合同。儘管那時匯率為£1=$1.50,但在交割時,他仍然按£1=1.90 的匯率賣掉2000 英鎊,收到3800 美元。通過這種保值行為,這個美國人僅損失200 美元,損失可謂最小。如果不進行保值活動,他將損失1000 美元。

保值成本=凈外匯資產策遠期外匯貼水在上面這個例子中,凈外匯資產為£2000,遠期貼水$0.1/£,保值成本=£2000×$0.1/£=200$。

如果一個美國人3 個月之後將要支付2000 英鎊,現在的即期匯率為£1=$2,根據這一匯率3 個月後支付2000 英鎊,他要花4000 美元。如果英鎊匯率呈上升之勢,3 個月後升到£1=$2.5,那麼,在3 個月後,支付2000英鎊,他要花5000 美元。很明顯,由於英鎊匯率提高,他的債務增加了1000美元。如果3 個月英鎊遠期匯率為£1=$2.2,這個美國人,為了減少債務負擔,他可簽定買3 個月遠期英鎊合同,到交割時,依據£1=$2.2 匯率,他花了4400 美元,買了2000 英鎊,償還了債務。

保值成本=凈外幣負債額×遠期外匯升水

=£2000×$0.20/£

=$400

這兩個例子,更進一步說明保值行為把匯率變動帶來的損失減少到最低點,並不是為賺取利潤。保值並沒有完全沖消匯率變動所造成的損失。在前一個例子中,保值使損失由1000 美元減少到200 美元:在後一個例子中,保值使債務負擔的增加額由1000 美元減到400 美元。

在國際貿易中,出口收硬貨幣,進口付軟貨幣是人所共知的原則,若交易雙方都堅持這種原則,那麼這個原則往往就不可能實現。出口有時不得不用軟貨幣成交,進口有時不得不用硬貨幣成交。這就有了匯價風險。為此,進出口商可以採用加價保值和壓價保值的方法。

加價保值主要用於出口交易中,它是出口商接受軟貨幣成交計價時,將預計的損失計入出口商品價格中,以轉嫁外匯匯率變動的風險。根據國際慣例,即期交易調價公式為:

加價後的商品價格=原價格×(l+計價貨幣貶值率)

例如,我某廠家出口商品以美元計價結算,現在成交,1 年後結匯。美元為軟貨幣。年貶值率預計為5%,每單位商品的原價格500 美元,加價後的商品價格為:

500×(l+5%)=525 美元

遠期交易調價比即期交易調價要複雜。不僅要考慮計價貨幣的貶值率,而且還要考慮由於遠期收匯而造成的利息損失。遠期調價公式為:

加價後的商品價格=原價格×(1+計價貨幣預期貶值率十利息率)

根據上面的例子,其他條件不變,遠期交易期限為5 年,5 年之內計價通貨年貶值率為5%,年平均利率為10%,加價後的價格應為:

500×(1+5%+10%)5=1005美元

壓價保值方法主要用於商品進口交易中,就是進口商接受硬貨幣計價成交,將預計的匯價損失,從商品價格中剔除,以轉嫁外匯風險。壓價保值也分為即期交易和遠期交易兩種,其公式與加價保值公式相反。即期交易壓價公式為:

壓價後的商品價格=原價格×(1—計價貨幣貶值率)

貨幣平價條款是交易雙方經過協商後,在合同中加列照某種公式雙方均攤匯率波動造成損失的條款。現在以我國向英國出口價值為10000 美元的貿易為例。

- a.以美元計價調整後

美元價格=簽約時等值人民幣÷[(簽約時美元匯價十結價時美元匯價)÷2]

我國出口商以美元計價出口,若簽約時匯價為1 美元=6 元人民幣,即1元人民幣=0.16 美元,結匯時1 美元=5.5 元人民幣,1 元人民幣=0.18 美元,售價調整為:

60000÷[(6+5.5)÷2]=10434 美元

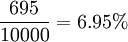

美國進口商實付貨款為10434 美元,不是10000 美元。美國進口商多付434 美元。美國進口商的損失率為434×1/10000=4.34%。

中國出口商實收款為57387 元人民幣(10434×5.5),而不是60000 元人民幣,少收2613 元人民幣,損失率為2613×1/60000=4.355%

可見,中美雙方分擔了匯率變動產生的損失。

- b.以人民幣計價調整後

人民幣價格=簽約等值美元÷[(簽約時人民幣匯價十結匯時人民幣匯價)÷2]

美國進口商以人民幣計價進口,貨價調整為:

10000÷[(0.16+0.18)÷2]=58824 元(人民幣)

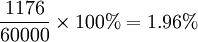

美國進口商實際付款為10695 美元(588245÷5.5),比原來多付695美元,美國進口商損失率為

中國出口商實收58824 元人民幣,少收1176 元人民幣,損失率為

以上說明均攤損失貨幣平價條款可以將外匯風險的損失大致平攤給買賣雙方,所以這種條款易被雙方接受。

C.硬通貨保值

這種辦法是在以軟貨幣為計價結算貨幣的情況下採用的。比如說,我國大陸向香港出口的產品以港市計價,若港市匯價下跌,就要簽訂保值條款,即如果港市對美元的匯率上下浮動達3%時,就按港幣對美元的匯率變化幅度,相應調整港幣價格,上下浮動不到3%,價格不變。

比如說,某廠家向香港出口商品,每單位價格為10 港元,簽約時匯率為1 美元=6 港元,付款時匯率為1 美元=7 港元,港元下浮率為(7—6)÷6×100%=7%,超過3%。所以出口價格調整,公式為:(商品原港元價格÷簽約時1 美元的港元價格)×結匯時1 美元的港元價格。根據上面的例子調整後的價格為:

(10÷6)×7=11.7(港元)通過保值條款我出口商避免了外匯風險。

文中幾處計算出錯,希望能即使調整