自製或外購決策

出自 MBA智库百科(https://wiki.mbalib.com/)

自製或外購決策(Make or Buy Decision)

目錄 |

零部件自製或外購的決策,是指企業圍繞既可自製又可外購的零部件的取得方式而開展的決策,又叫零部件取得方式的決策。企業生產產品所需要的零部件,是自己組織生產還是從外部購進,這是任何企業都會遇到的決策問題。需要指出,無論是零部件自製還是外購,並不影響產品的銷售收入,只需考慮兩個方案的成本,哪一個方案的成本低則選擇哪一個方案。

零部件自製或外購的決策分析一般可採用相關成本分析法和成本平衡點分析法。

1.零部件自製不需增加固定成本且自製能力無法轉移

在企業已經具備的自製能力無法轉移的情況下,原有的固定成本屬於沉沒成本,不會因零部件的自製或外購而發生變動。因此,在這項決策分析中,只需將自製方案的變動成本與外購成本進行比較。如果自製變動成本高於外購成本,應外購;如果自製變動成本低於外購成本,應自製。

【例】某企業每年需用A零件100 000件,該零件即可以自製,又可以外購。若外購每件單價為40元;若自製,企業擁有多餘的生產能力且無法轉移,其單位成本為:

A零件是自製還是外購?

根據題意,可採用相關成本分析法。由於企業擁有多餘的生產能力,固定成本屬於無關成本,不需考慮,自製單位變動成本為39元(直接材料30元,直接人工6元,變動製造費用3元),外購單價為40元。有:

- 自製總成本為:100 000×39=3 900 000(元)

- 外購總成本為:100 000×40=4 000 000(元)

- 企業應選擇自製方案,可節約成本100 000元。

2.零部件自製不需增加固定成本且自製能力可以轉移

在自製能力可以轉移的情況下,自製方案的相關成本除了包括按零部件全年需用量計算的變動生產成本外,還包括與自製能力轉移有關的機會成本,無法通過直接比較單位變動生產成本與外購單價作出決策,必須採用相關成本分析法。

【例】仍依上例資料。假定自製A零件的生產能力可以轉移,每年預計可以獲得貢獻毛益1 000 000元。A零件是自製還是外購?

根據題意,可採用相關成本分析法。由於企業擁有多餘的生產能力,固定成本屬於無關成本,不需考慮,自製單位變動成本為39元(直接材料30元,直接人工6元,變動製造費用3元),外購單價為40元。有:

自製A零件的機會成本為

依題意編製的相關損益分析表如表所示。

| 方案 | |||

| 自製A零件 | 外購A零件 | ||

| 項目 | 變動成本 機會成本 | 100 000×39=3 900 000 1 000 000 | 100 000×40=4 000 000 |

| 相關成本合計 | 4 900 000 | 4 000 000 | |

企業應選擇外購方案,可節約成本900 000元。

3.零部件自製但需要增加固定成本

當自製零部件時,如果企業沒有多餘的生產能力或多餘生產能力不足,就需要增加固定成本以購置必要的機器設備。在這種情況下,自製零部件的成本,就不僅包括變動成本,而且還包括增加的固定成本。由於單位固定成本是隨產量成反比例變動的,因此對於不同的需要量,決策分析的結論就可能不同。這類問題的決策分析,根據零部件的需要量是否確定,可以分別採用相關成本分析法和成本平衡點分析法來進行分析。若零部件的需要量確定,可以採用相關成本分析法,若零部件的需要量不確定則採用成本平衡點分析法。因零部件的需要量確定情況下的零部件自製與否的決策與前例相似,這裡僅就零部件需要量不確定情況下的自製與否的決策進行舉例。

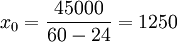

【例】企業需要的B零件可以外購,單價為60元;若自製單位變動成本為24元,每年還需增加固定成本45 000元。

要求:分析B零件是自製還是外購。

解:由於本例零部件的需要量不確定,因此需採用成本平衡點分析法進行分析。

設:x0為成本平衡點業務量,自製方案的總成本為y1,固定成本為a1,單位變動成本為b1;外購方案的總成本為y2,固定成本為a2,單位變動成本為b2。

其中:a1 = 45000元

b1 = 24元

a2 = 0

b2 = 60元

則有:y1 = a1 + b1x = 45000 + 24x

y2 = 60x

件

件

這說明,當零部件需要量在1 250件時,外購總成本與自製總成本相等;當零部件的需要量在1 250件以內時,外購總成本低於自製總成本,應選擇外購方案;當零部件需要量超過1 250件時,自製總成本低於外購總成本,應選擇自製方案。

產品、零部件、原材料是自製還是外購,這是每一個企業都不可避免要回答的問題。從總體上看,這個問題涉及企業的縱向一體化政策。正確的選擇使許多企業長期成功的關鍵。在生產某個新產品,建立或改進一個生產系統之前,均需要對自製與外購做出決策。這些決策不僅影響工藝過程的選擇、生產製造系統和管理系統的設計,而且關係到企業生產的經濟效益。在作出自製與外購決策時,需要重點考慮以下因素:

一、經濟利益。

在自製與外購決策時,首先應考慮的主要標準是成本。如果一個部件外購比自製更便宜,就採取外購政策。此時進行成本分析,依據的是增量成本(邊際成本)分析原則,即只考慮哪些隨自製與外購決策而變動的成本。例如,對於有自製生產能力的企業,自製某零部件的增量成本只包括勞動力、材料等直接成本,及動力、燃料等其他凈增成本。其他不因決策而發生變動的成本,在進行費用比較時不用考慮。對於無自製生產能力,或需要增加部分生產能力的企業,其增量成本還應包括為增加生產能力所支付的成本。

二、質量保證。

控制自製零件的質量可以保證最終產品的質量。而採取外購政策時,對零部件質量的控制可能會有一定困難。若關係到最終產品的質量,則寧可放棄其經濟利益。

三、供應的可靠性。

外購來源若不可靠,則應採取自製政策。若供應有可靠的保障,採取外購政策是十分有利的。需要註意的是要制定適當的採購政策,精選賣主,使企業處於主動地位。

四、專利。

由於專利原因,在法律上可能限制某些企業去從事某些零件的生產。對此,要麼採取外購政策,要麼在進行技術經濟分析的基礎上考慮購買專利。

五、技能與材料。

某些零件的製造技能可能非常專門化,或者所需材料非常稀缺,或者出於環境保護及政府政策的限制,致使某些零部件不易在本廠自製或某道工序不易在本廠加工。這樣就只能採取外購。

六、靈活性

自製零部件往往會限制產品設計的靈活性和降低生產系統的適應能力。如果一家企業在自製零部件上進行了很大的設備投資,就會限制企業在完全不同的新產品方面的靈活轉移。而外購件、外協件較多的企業則不用擔心投資過時的問題。環境變化往往會對企業生產系統的適應性提出更高的要求。當需求增加時,就會產生增加生產能力的要求;當產品品種組合發生重要變化時,就需要調整生產過程;當供應來源發生重大變化時,生產部門也要做出調整。因此,外購件或外協件較多的企業在生產系統的適應性方面也處於有利的地位。

七、生產的專業化程度。

對於加工裝配類的企業,生產的專業化程度越高,外購或外協零部件的數量就越多。例如,波音公司的生產材料中有70%是外購的。一些大工廠不願把零部件擴散給小廠去生產,主要是擔心質量、成本、期限達不到要求。事實上,大廠與小廠搞好協作,可以節省設備投資和利用小廠職工的低工資、低成本等,對大廠也是有利的。

八、其他因素。

其他諸如營業秘密的控制,供需雙方互惠和友誼關係的保持,以及政府的某些規定等,在一定程度上也會影響企業的自製與外購決策。企業在生產緩慢發展時期,為了利用閑置設備,自製可能更有利,然而會造成同供應廠關係的緊張或中斷。所以,為了保持與重要供應者的良好關係或互惠關係,往往放棄自製的打算。對於一些掌握特殊技術訣竅、工藝配方等的企業,出於保密考慮,也通常採用自製政策或部分自製政策。例如,某些電子行業的工廠,對於使用其產品關鍵技術、工藝生產的原材料、元器件等,均採用自製政策,其他均可採用外購、外加工、外裝配等外購政策。

評論(共6條)

你們的網站非常好,很全面,唯一不足的地方是沒有註明出處,這些理論都不是,也不可能是你們的編輯想出來的。如果說你們想提高網站質量和可信度的話,嚴格從學術上來說,你們需要在理論後增加原作者,可以只用國外人的本名。

你們的網站非常好,很全面,唯一不足的地方是沒有註明出處,這些理論都不是,也不可能是你們的編輯想出來的。如果說你們想提高網站質量和可信度的話,嚴格從學術上來說,你們需要在理論後增加原作者,可以只用國外人的本名。

感謝您的提議!

因為MBA智庫百科是網友可以自由參與貢獻的百科,只需簡單註冊即可參與,條目內容的編輯是眾多網友智慧的結晶,因此在參考文獻標註方面,存在一定的難度,但是我們有意識到您說的這一點,也正努力進一步完善這方面的內容。

同時希望像你一樣熱心的網友,能一起參與進來,這樣就能讓更多的網友一起分享更全面的知識。

MBA智庫百科期待您的參與~~

Make-buy decision 西方主要從兩個理論角度,巨集觀經濟理論和微觀組織學理論。 巨集觀為:經濟因素,政治因素,人口資源因素,高科技誘導因素 主要的組織學理論有:交易費用理論,RBV-resouce based view, market-based view.

{kind=link}

很好!