直接人工脫離定額差異

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是直接人工脫離定額差異[1]

直接人工脫離定額差異是指定額工資以外的其他工資支出,如加班工資、停工工資等。生產工資屬於直接計入費用,因而其脫離定額差異的核算同原材料相似。

直接人工脫離定額差異的計算[2]

工資脫離定額差異的核算,因採用工資制度不同而有差別。採用計件工資形式,按計件工資單價支付的工資屬於工資定額成本,在計件工資之外所付的獎金、津貼等都屬於工資的定額差異,用專設的差異憑證反映。其定額差異的計算與直接材料項目類似。在計時工資制度下,實際工資總額要到月終才能確定,工資脫離定額差異不能隨時按照產品直接計算。如果生產工人工資屬於直接計人費(即只生產一種產品),則某種產品的直接人工脫離定額的差異可按下列公式計算:

某種產品直接人工脫離定額差異=該產品實際工資費-(該產品實際產量×該產品直接人工費定額)

如果生產工人工資屬於間接費,則可以把工資脫離定額差異分為兩部分核算:一部分是反映工時定額執行情況的差異,稱工時(或效率)差異;另一部分是工資額差異。在日常成本核算中,班組主要核算工時差異,月終實際工資總額計算出來後,再計算小時工資額差異。工時差異主要反映因工時耗用節約或浪費而影響工資的節約或浪費,作為評定班組業績的依據。相關計算公式如下:

工時差異=(實際單耗工時-定額單耗工時)×實際投入產量×計劃小時工資

小時工資額差異=(實際小時工資-計劃小時工資)×實際投入產量×實際單耗工時

直接人工脫離定額差異=(實際單耗工時×實際小時工資-計劃單耗工時×計劃小時工資)×實際投入產量

直接人工脫離定額差異=直接人工實際費總額-直接人工定額成本

直接人工脫離定額差異由“工時差異”與“小時工資額差異”兩部分構成,它與材料脫離定額差異不完全相同,材料脫離定額差異只由單位產品耗用材料的“量差”一個因素構成,材料價格差異是單獨計算的。

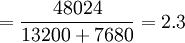

(例)某企業2006年8月生產甲、乙兩種產品,計劃工資總額為45100元,計劃產量為:甲產品600件,單位工時定額為20小時;乙產品170件,單位工時定額為50小時。本月實際工資總額為48024元,實際產量為:甲產品600件,實際生產工時13200小時;乙產品160件,實際生產工時為7680小時。甲、乙兩種產品直接人工脫離定額差異計算如下:

單位小時計劃工資

單位小時實際工資

甲產品直接人工脫離定額差異=(22×2.3-20×2.2)×600=3960(元)

其中:工時差異=(22×2.2-20×2.2)×600=2640(元)

小時工資差異=(22×2.3-22×2.2)×600=1320(元)

從以上計算過程可以看出,降低單位產品計時工資費,除控制工資總額支出外,還要充分利用生產工時,並且控制單位產品的工時耗費。因此,在定額法下,產品計劃工資費的日常控制,應通過計算生產工時脫離定額差異的辦法,監督生產工時的利用情況和工時消耗定額的執行情況,以促使企業降低單位產品的工資費。月末要按照產品成本計算對象彙總反映工資定額成本與脫離定額差異,據以登記產品生產成本明細賬的有關人工費的專欄。