商業信用成本

出自 MBA智库百科(https://wiki.mbalib.com/)

- 商業信用成本(Business Credit Cost)

目錄 |

商業信用成本是項目主體利用商業信用形式融資時所付出的代價。[1]

當賣方在制定價格時,已將買方占用資金應支付的費用考慮在內時,商業信用的成本是隱含成本,並不通過任何形式表現出來,只有在某些特殊情況下,才會出現商業信用成本。[2]

商業信用成本的類型[3]

(1)免費信用。免費信用指買方企業在規定的折扣期限內享受折扣而獲得的信用,這部分信用的融資是免費的。如果沒有提供現金折扣,或者能儘快地付款而獲得現金折扣,那麼買方企業利用供應商的商業信用沒有成本。如果信用約定:企業在15天內享受現金折扣2%,企業在第15天或第1天同樣需支付98%的價款。企業將會選擇在第15天支付價款。對於企業可視為獲得了98%價款的為期15天的短期資金來源。

(2)附有現金折扣的融資成本。當提供了現金折扣,而公司沒有獲得折扣則對於公司意味著機會成本,公司形成潛在的損失。公司由於放棄現金折扣的成本為:

|

|

例如設銷貨方提供的信用條件是(2/10,n/30),若本公司放棄現金折扣併在信用期未付款,那麼對於本公司而言,放棄該現金折扣的成本是多少?

|

|

(3)展期成本。展期指企業超出規定的信用期限延遲付款,一般供應商允許買方有一定時間的付款寬限期。在寬限期內,買方付清價款則不需承擔任何後果,如果超出寬限期,則買方必須付出一定代價,如規定超期每拖延一天加收一定比例利息,買方信用受損,供應商停止供貨,甚至於引起法律訴訟或法律賠償。

商業信用成本產生的前提[4]

只有當賣方給出了現金折扣,但企業未能在規定的折扣期內付款,放棄了現金折扣時,商業信用才有成本,這就是因企業放棄現金折扣而產生的商業信用籌資的機會成本。

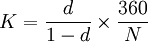

商業信用成本的計算公式及範例[5]

式中K——商業信用成本;

d——現金折扣率;

N——放棄現金折扣後延期付款的天數。

例:某企業購買一批原材料,總價值10萬元,賣方給出的信用條件為“1/lO,n/30”。如果該企業放棄現金折扣,在第30天付款,則該企業利用商業信用籌資的成本為:

該企業放棄現金折扣意味著它最多可以再使用這筆貨款20天,而它為此付出的代價就是不能享受1%的現金折扣率,即第10天付款,只需付9.9萬元,而第30天付款,要支付10萬元,多支付1000元。也就是說,企業占用賣方資金9.9萬元20天,為此付出1000元的代價。按年來計算,這筆資金的成本率為18.18%。

一般來說,買方放棄現金折扣的成本是很高的。因為賣方制定現金折扣的目的是希望買方在折扣期內付款,以便及早收回貨款。買方在決定是否放棄現金折扣時,主要是比較商業信用成本和市場利率。如果放棄現金折扣的商業信用成本高於市場利率,則企業不應放棄現金折扣,即使此時企業沒有足夠的資金在折扣期內付款,也能以市場利率借款,在折扣期內支付貨款;反之,則應放棄現金折扣。

承接上例,如果當時的市場利率為12%,即企業能夠在市場上以12%的年利率來籌集資本,則該企業在資金緊張的情況下,應以12%的利率在市場上借款,在10天內支付這筆貨款。如果企業無法以低於18.8%的成本籌集到資金,那就放棄現金折扣,充分利用賣方提供的信用期限,儘可能推遲付款時間,以降低商業信用成本。因為該企業放棄現金折扣後,第11天至第30天內任何一天付款的金額都是一樣的,付款的時間越往後,商業信用成本就越低。假定該企業第20天付款,利用上面公式計算的商業信用成本為:

可見,企業一旦放棄現金折扣,最明智的做法就是在賣方規定的信用期限的最後一天付款。如果超過信用期限,則有損企業信譽。

{kind=link}